Kde se dají najít extrémně podhodnocené akcie?

29.8.2017

4 min.

Ve kterých zemích se dají najít extrémně podhodnocené akcie? Co má největší příspěvek k tvorbě zisku z akciové investice za posledních 7 let?

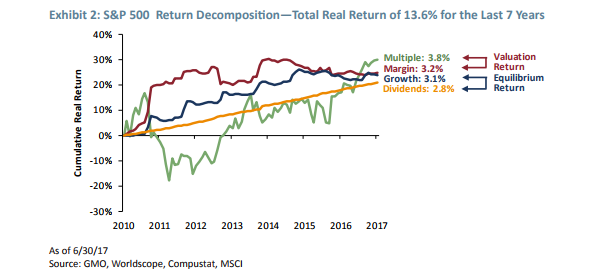

Investice do akcií se dá rozložit na 4 komponenty. Graf níže ukazuje rozložení příspěvku na tvorbě zisku investice do akcií (S&P 500), respektive, co má největší dopad na zhodnocení akciové investice. Celkový reálný zisk akciových investic v USA (měřeno indexem S&P 500) byl za posledních 7 let 13,6 % p.a..

Přihlaste se do našeho newsletteru a pravidelně budete dostávat informace o ohodnocení různých akciových trhů ve světě. Taktéž získáte tříměsíční seriál o zodpovědném investování s našimi postupy, myšlenkami a analýzami.

Z jednotlivých komponentů měl největší podíl na tvorbě zisku z investice do akcií komponent multiple (násobitel ohodnocení), a to 3,8 %. Dalším komponentem byla marže s příspěvkem 3,2 %. Jak je možné spatřit na grafu, tak příspěvek marže od roku 2014 vykazuje klesající tendenci. Komponent růst zisku přispěl s 3,1 % a podobně jako marže v posledním období stagnuje. Setrvačný růst ukazuje komponent dividendy, který přispěl růstem 2,8 %.

Díky expanzi násobitele došlo k výraznému zdražení akcií vůči předchozím úrovním. V rámci akciového trhu USA se hodnota CAPE pohybuje kolem 29,7 a P/E je kolem 24,2.

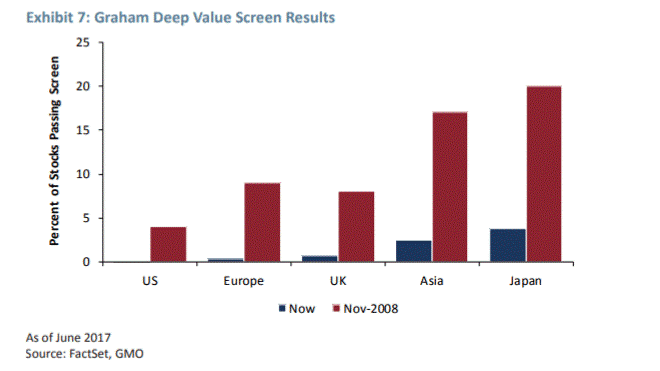

Společnost GMO udělala deep value screening, tedy screening na extrémně podhodnocené akcie/firmy. Screening byl prováděn v období na konci roku 2008 (v krizi) a následně v červnu 2017.

Na konci roku 2008 bylo možné najít dle screeningu mnoho podhodnocených akcií. V rámci Japonského a i asijského trhu šlo o 20 % společností, které byly velmi levně oceněné. Ve Spojeném království a Evropě bylo pak dle screeningu 10 % společností velmi levně oceněných, nicméně v USA bylo už v té době jen 5 % velmi levně ohodnocených firem.

Dnes je oproti konci roku 2008 velmi těžké najít extrémně podhodnocené společnosti. Jak je z grafu patrné, tak dnes je možné najít v rámci japonského a asijského trhu jen zhruba 5 % velmi levných společností. V Evropě a ve Spojeném království existuje dle screeningu pouze 1 – 2 % velmi levných firem. A přituhuje, jelikož v USA v současné době neexistují velmi levné společnosti dle deep value screeningu.

Velmi levné společnosti se dají najít především tehdy, když je slabý ekonomický růst a očekávání do budoucnosti jsou pesimistické. Tedy, jak tomu bylo v roce 2008 anebo i nyní třeba ve zmíněném Japonsku, kdy tato země dlouhodobě zápasí s nízkým růstem inflace a HDP.

Hledání významně podhodnocených akcií je náročné, nicméně pořád lze najít atraktivní společnosti, které nejsou vůči jiných investičním příležitostem drahé.

Chcete se naučit, jak obezřetně investovat? Ve službě PORTFOLIO MANAŽER ukazujeme reálné postupy a prověřené metody. Nepouštějte se zbytečně do slepých investičních uliček.

29.8.2017

4 min.

Mohlo by Vás zajímat:

Páková strategie od roku 1885: je možné zhodnocení přes 17 % p.a.?

Páka umí výrazně navyšovat výnosy, ale i riziko. Strategie zaměřená na odfiltrování volatility a ...

Více informací11.7.2025

4 min.

Německý akciový index DAX: informace, graf a jak investovat

Podívejte se na německý akciový index DAX, který zahrnuje 40 největších veřejně obchodovaných ...

Více informací10.7.2025

5 min.

Technologické akcie si připsaly zhodnocení 687 571 %

Technologické akcie v USA si od roku 1950 připsaly zhodnocení 687 571 %. Investice 1000 USD do ...

Více informací9.7.2025

4 min.

Napsat komentář