P2P LENNDY: HVĚZDA ČI P2P SMETÍ?

25.4.2017

8 min.

P2P Lenndy je litevská úvěrová platforma. Tato P2P platforma umožňuje investorům podobně jako Mintos anebo Twino investovat do podnikatelských úvěrů či úvěrů fyzických osob. Úvěry jsou zajištěny nemovitostmi, auty, či za ně ručí (na směnku) osoba nebo společnost, která si půjčuje. Nabízené výnosy jsou v rozmezí 12 až 14 % p.a., přičemž délka úvěrů se pohybuje od několika měsíců až po několik let. Platforma je mladičká a nabídka úvěrů není tak velká jako na Mintosu nebo platformě Twino.

Na platformu se můžete registrovat ZDE.

Za projektem Lenndy stojí 7 relativně mladých nadšenců. Lenndy začala nabízet investiční příležitosti teprve v polovině minulého roku. Už na začátku musíme uvést, že lidé v Lenndy nejsou moc kreativní v popisu byznys modelu vzhledem k tomu, že se snaží připodobňovat a profitovat z úspěchu Mintosu a Twina. V propagaci se na úspěšný business model obou platforem odkazují.

P2P Lenndy spolupracuje s Payserou

Založení účtu je rozděleno na dvě části, jelikož platforma spolupracuje s online institucí elektronických peněz Paysera. Registrace na samotné platformě Lenndy spočívá v klasickém vyplnění jména, příjmení, email a pak přijde potvrzovací email na uvedenou adresu. Při registraci na Payseru je nutné zaslat scan osobního dokladu a následně pak provozovatelé zasílají ověřovací sms. Na Paysera jsou až 4 úrovně identifikace. Jenom čtvrtá nejvyšší umožňuje neomezené transfery kapitálu. U tohoto levelu je nutná i identifikace přes Skype. Nicméně i třetí level malým investorům postačí. Peníze se posílají přes Sepa.

Lenndy se automaticky připojí na účet Paysery při prvním přihlášení investora. Účet lze odpojit, nicméně pak nebude investor schopný přijímat platby od dlužníků a investovat do úvěrů.

Výhodou tohoto systému je, že Lenndy nemůže peníze nikterak zneužít anebo je použít na financování vlastního provozu. P2P Lenndy umožňuje investovat do úvěrů jenom v eurech, přičemž minimální investice je 10 eur. Investor neplatí žádné poplatky.

Statistiky Lenndy: investoři platformu postupně objevují

Od počátku fungování Lenndy v polovině roku 2016 do března 2017 dle údajů platformy byly přes ni kumulativně profinancovány úvěry v objemu téměř 1,5 milionu eur. Prudký nárůst nastal zejména v březnu 2017. 233 projektů bylo zafinancováno pomocí platformy Lenndy.

Počet investorů na platformě roste každý měsíc. Lenndy má v současnosti 1625 investorů.

Nejčastější typy úvěrů na platformě Lenndy byly:

45,7 % zajištěné auto půjčky

37,5 % faktury

14,6 % hypoteční úvěry

2,2 % podnikatelské půjčky

Lenndy a pochybná nebankovka

P2P platforma Lenndy není moc přehledná co se týče informací, ale není složitá na ovládání. Platforma nenabízí konkrétně překlad do češtiny.

Na P2P Lenndy se investuje do půjček fyzických a právnických osob. Úvěry jsou zajištěny nemovitostmi, auty či za ně ručí (na směnku) osoba nebo společnost, která si půjčuje. Kombinace se nevylučuje.

Platforma Lenndy spolupracuje podobně jako Mintos či Twino se třemi nebankovkami (First finance, DPMP, Simplefin). Čili Lenndy funguje jenom jako organizátor trhu, kde nebankovky mohou prodat své pohledávky investorům. Pokud budeme chtít ohodnotit kreditní riziko platformy, tak se musíme podívat nejenom na finanční výsledky Lenndy (ty prozatím nejsou k dispozici vzhledem ke krátké existenci), ale i na finance spolupracujících nebankovek. Prozkoumali jsme zejména akciovou společnost First finance (UAB SOSCREDIT). Ta má totiž nejvíc úvěrů (včetně těch s buyback garancí) na platformě Lenndy. Tato nebankovka má tři zaměstnance a základní kapitál pouhých 80 000 Kč, což může být velký problém v případě, že nastane ekonomické zpomalení či krize. To by pak společnost First finance pravděpodobně buyback garanci nesplnila. Jak je obecně známo, tak některé nebankovky se dokáží ke svým klientům chovat dost drasticky. Našli jsme článek, ve kterém se píše, že First finance (UAB SOSCREDIT) je podezřelá z nekalých obchodních praktik.

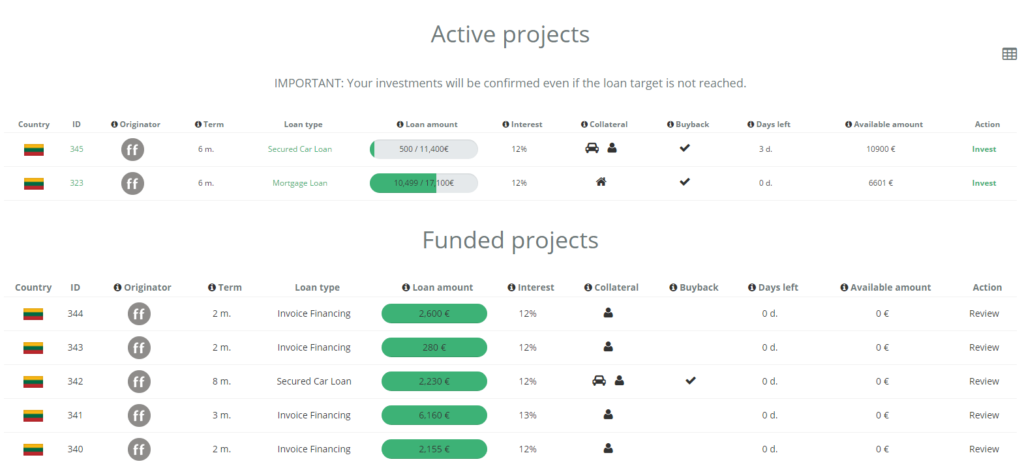

V platformě v sekci „Project“ může investor najít úvěry, které se právě nabízí, ale také ty, které se nabízely. Pod tlačítkem Review lze zobrazit detail úvěru, kde jsou informace o samotném úvěru, zajištění, vypůjčovateli a splátkový kalendář.

Konkrétně výše je faktura, která byla již profinancovaná za úrok 12 % p.a.. Výpůjční doba je jeden měsíc, přičemž konkrétně v tomto případě se úroky s jistinou splácí až na konci při splatnosti. Některé faktury, jako například faktura níže s výpůjční dobou na 3 měsíce, jsou spláceny anuitně. Důležité je ještě zmínit, že u faktur není buyback garance.

Platforma Lenndy by mohla být alternativou pro investory InvestAukce a to nejen z pohledu diverzifikace, ale i z pohledu výnosů. Samozřejmě je pak zapotřebí myslet na měnové riziko.

U úvěrů zajištěných auty je LTV typicky na úrovni 80 % z ceny vozů, kterou by bylo možné dosáhnout při okamžitém prodeji.

Co se týče úvěrů zajištěných nemovitostmi, tak se jedná o typické překlenovací (mezzaninové) úvěry. LTV (loan to value) se většinou pohybuje zhruba okolo 60 – 70 %. Investor má k dispozici znalecký posudek k nemovitosti anebo zástavní smlouvu a další informace o úvěru. Nicméně má to jeden háček. Dokumenty jsou v litevštině. Byť jsou tyto úvěry s buyback garancí a někteří investoři by nad tímto „detailem“ mávli rukou, tak je to docela pro platformu škoda, jestliže má ambice stát se druhým Mintosem. Podle našeho názoru by P2P platformy a konkrétně Lenndy měly na této drobnosti zapracovat, jelikož investoři nepochází jenom z Litvy.

Co na P2P Lenndy investoři najdou a nenajdou

Sekundární trh na platformě Lenndy je, ale je nedokonalý. Investoři jej mohou najít pod záložkou „Portfolio“, kde se jim zobrazí úvěry, do kterých investovali. U každého takového investorem nakoupeného úvěru je tlačítko sell. Pakliže investor toto tlačítko zmáčkne, tak může úvěr nabídnout na trhu a pak administrátor má 30 dní na odkup, přičemž poplatek je 5 % ze zůstávající částky úvěru.

Na platformě není funkce Autoinvest. Čili vše se musí zainvestovávat ručně.

Jak už bylo v textu naznačeno, tak u téměř všech úvěrů (kromě faktur) je i buyback garance. Díky buyback garanci se investoři moc nemusí zajímat o situaci dlužníka. Díky této garanci by se mohla platforma stát mezi investory oblíbenou.

Závěrečné hodnocení P2P Lenndy

Lenndy je vcelku jednoduchá platforma, nicméně je informačně strohá. Funguje na principu Mintosu a Twina. Investičních příležitostí není na platformě Lenndy tolik, co na zmíněných dvou platformách.

Lenndy spolupracuje s online institucí elektronických peněz Paysera, což je pro investory pozitivní zpráva, jelikož se nemusí bát, že by platforma jejich peníze vzala a financovala si z nich např. provoz.

Investor neplatí žádné poplatky (kromě sekundárního trhu). Na platformě Lenndy chybí autoinvest. Co se týče úvěrů, tak ty zajištěné jsou. Nicméně je nutné upozornit na to, že finanční situace spolupracujících nebankovek je hodně slabá. Prozatím nebyl na platformě zaznamenán žádný default, nicméně 1 úvěr na Lenndy je po splatnosti.

Platforma nabízí také buyback garanci. U buyback garancí je nutné si uvědomit, že pokud přijde krize, tak se investor nemusí žádné buyback garance dočkat. A to i s přihlédnutím k pochybné nebankovce First finance.

Fintech je v dnešní době cool, sexy a trendy. Nicméně to ještě neznamená, že všechny projekty z této oblasti jsou vhodné i pro investici.

Podle našeho názoru platforma není z funkčního hlediska nejhorší, ale značně pokulhává v kreditním riziku. Pokud Lenndy začne spolupracovat se silnými partnery (nebankovkami), tak by mohla mít nakročeno mezi P2P hvězdy.

Nezapomeňte se připojit ke stovkám jiných investorů a přihlásit se do našeho newsletteru. Získáte další dlouhodobě prověřené investiční myšlenky, srovnání a analýzy.

25.4.2017

8 min.

Mohlo by Vás zajímat:

Ropa a krize v Perském zálivu: jaký bude další vývoj ceny?

Ropa zdražila od konce února o 30 %. Cena leteckého benzínu je rekordně vysoká. Kdy se situace ...

Více informací10.3.2026

4 min.

Končí éra nedotknutelnosti? Velká technologická sedmička pod lupou investorů

Výsledková sezóna za uplynulé čtvrtletí je kompletní a jako poslední odhalila své karty společnost ...

Více informací5.3.2026

Nejoblíbenější ETF v únoru 2026

V roce 2026 zatím sledujeme rekordně vysoký přítok nového kapitálu do ETF. Investoři nadále ...

Více informací4.3.2026

4 min.

Napsat komentář