Buffettův indikátor a valuace akcií

15.12.2020

4 min.

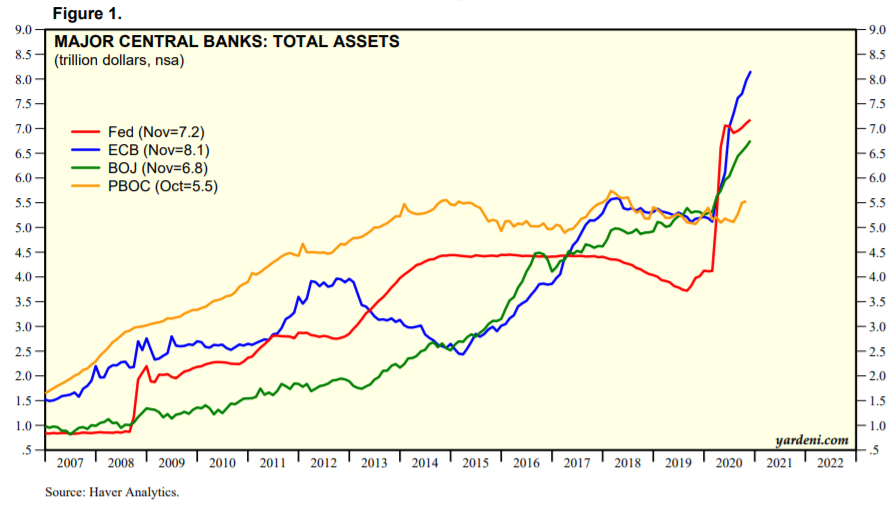

Globální ekonomika se ocitá tváří v tvář bezprecedentnímu ekonomickému šoku, který způsobila pandemie koronaviru. Důsledkem tohoto šoku je ekonomický pokles výkonnosti, růst nezaměstnanosti a pokles inflace. Jak vlády, tak i centrální banky se chopily opatření, které mají za úkol zmírnit dopad pandemie na ekonomiku. Reakce centrálních bank na koronavirus byly jednoznačně mimořádné svou rychlostí, velikostí a rozsahem. Centrální banky snížily úrokové sazby a zavedly řadu podpůrných programů na pomoc ekonomikám. Pokud se podíváme na 4 největší centrální banky (Fed, ECB, BOJ, PBOC), tak jejich rozvahy se nafoukly na celkem 27,2 bilionu USD.

Přihlaste se do newsletteru a získejte nejenom novinky, ale i seriál dalších podrobných analýz. Sledujte nás také na Twitteru a Facebooku, ať nezmeškáte žádnou novinku.

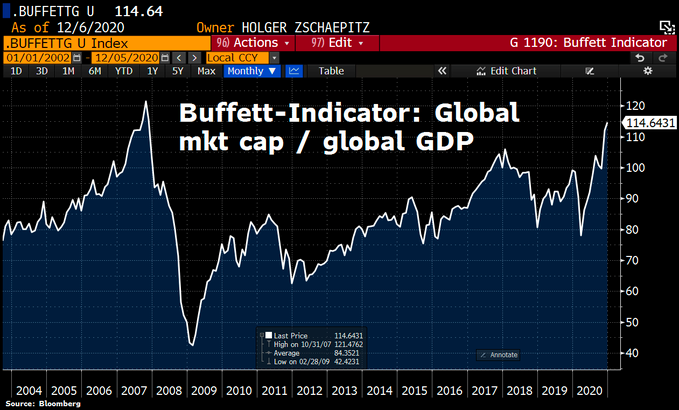

Agresivní přístup centrálních bank a vlád vyhnal ceny akcií nahoru, zatímco globální HDP se propadl. Pokud se podíváme na Buffettův indikátor, který prezentuje nadhodnocenost a podhodnocenost trhu, tak ten ukazuje, že poměr globální tržní kapitalizace a hrubého domácího produktu je na úrovni 115 %, tedy nad 100 %, což indikuje bublinu a jedná se o nejvyšší hodnotu od roku 2007. Čili chybí už jen velmi málo do překonání rekordu z roku 2007.

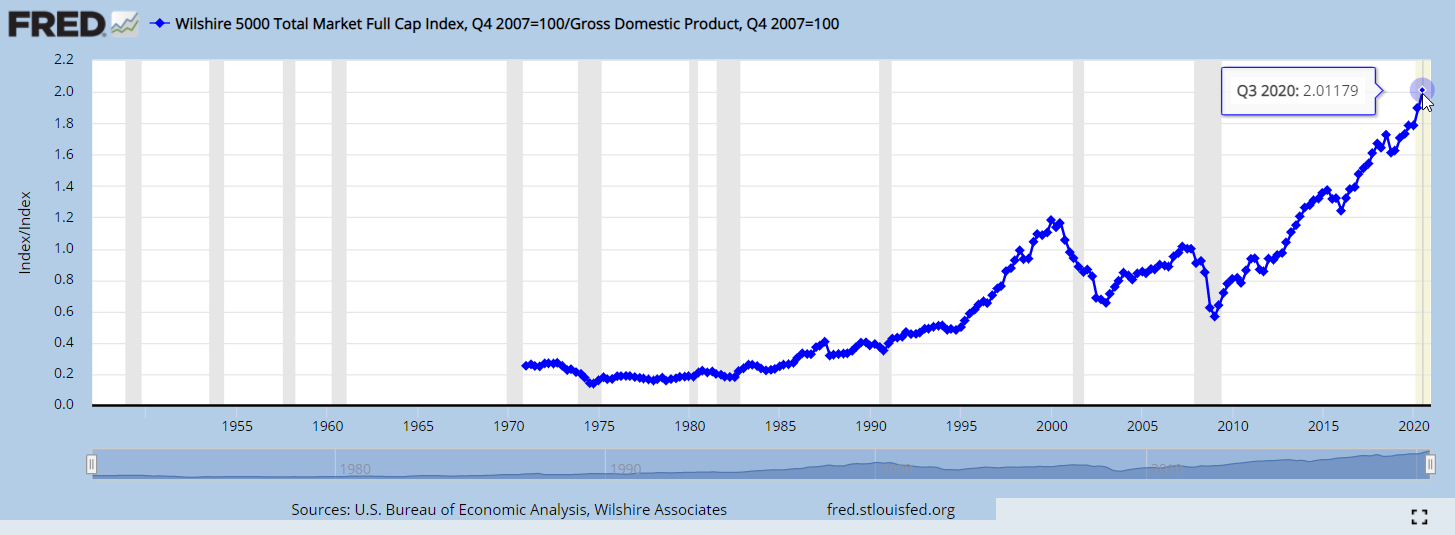

Pokud se podíváme konkrétně do USA, tak index Wilshire 5000 je na historicky nejvyšší úrovni. Graf níže ukazuje, že tržní kapitalizace všech obchodovaných akcií na burzách v USA je na 200 % HDP.

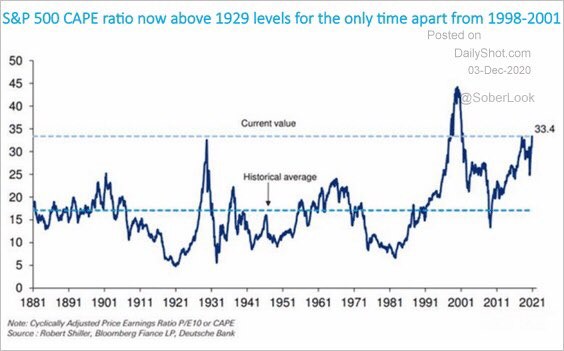

Nejenom Buffettův indikátor, ale i všechny běžné valuační indikátory ukazují, že americké akcie jsou předražené. Na dalším grafu je cyklicky očištěný P/E poměr amerických akcií, který už je na úrovni 33,4násobku (zisková výnosnost je 3 %). Indikátor ještě není na úplném maximu, které bylo dosaženo v roce 2000, ale i tak je docela vysoko. Z hlediska historického kontextu jsou ceny akcií relativně vysoké.

Pokud se podíváme na hodnoty běžných valuačních ukazatelů P/S ratio a P/B ratio, tak ty tedy ukazují, že americké akcie jsou nadhodnocené. Konkrétně hodnota valuačního ukazatele P/S ratio je 2,6, avšak dlouhodobý průměr indikátoru P/S je 1,6násobek. P/B ratio je na úrovni 4násobku, přičemž dlouhodobý průměr indikátoru P/B je 2,7násobek.

Pro dlouhodobé investory s investičním horizontem 20 a více let se nic nemění a mohou pokračovat v postupném investování dle plánu. Investoři s krátkým horizontem, kteří budou prostředky potřebovat v nejbližších kvartálech, ale i letech, by ale měli raději zbystřit. Riziko krátkodobé korekce významně stouplo.

Mimo jiné musíme myslet i na to, že přes Vánoce bývá na finančních trzích obvykle nižší likvidita. Pokud by přišly nějaké negativní zprávy kupříkladu ohledně brexitu, tak by u dynamických aktiv najednou mohl vzniknout převis nabídky nad poptávkou.

Portfolio lze zkonzervativnit několika způsoby. Nejsnadnější je vyprodání do hotovosti. Tím se ale investoři připraví o možnost výdělku, pokud by euforie na akciových trzích pokračovala. Mezi další možnosti proto patří sektorová rotace do necyklických společností. Případně přesměrování investic do méně dynamických aktiv, jako jsou kupříkladu dluhopisy s investičním ratingem. A zapomenout nesmíme ani na nejstabilnější P2P portály a poskytovatelé půjček. Jak jsme psali v sekci novinek, řada poskytovatelů překonala kritický rok 2020 bez větší újmy a v roce 2021 očekává další zlepšení situace.

Disclaimer:

Investice v sobě obsahují riziko a není zaručena návratnost původně investované částky. Vysoké riziko je především u produktů, které využívají finanční páku. Současná ani očekávaná výkonnost nezaručuje výkonnost budoucí. Veškeré informace uvedené v tomto článku nebo na portále Finlord.cz mají pouze informační charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování informací čerpá skupina Finlord údaje z veřejných, důvěryhodných zdrojů a vynaložila přiměřenou péči, aby informace nebyly nepravdivé či zavádějící, nicméně nikterak nezaručuje jejich správnost a neměnnost. Zde uvedené informace neslouží jako nabídka nebo výzva k nákupu či prodeji finančních instrumentů ani nejsou návrhem na uzavření smlouvy.

15.12.2020

4 min.

Mohlo by Vás zajímat:

Big Tech rozšiřuje investice do AI

Amazon, Microsoft, Alphabet a Meta chtějí letos takto dohromady investovat více než 700 miliard ...

Více informací30.4.2026

4 min.

První krok v investování: ušetřit každý měsíc trochu peněz

Před tím, než začnete uvažovat u investování na finančních trzích, si nejdříve musíte nastavit svůj ...

Více informací29.4.2026

3 min.

Začněte investovat ihned, ať si můžete užívat života

Kdy začít investovat? Ideálně ihned. Nepodceňujte tvorbu portfolia. Pro maximalizaci užitku v ...

Více informací28.4.2026

4 min.

Napsat komentář