Naše investice v březnu 2019: +1,1 %

2.4.2019

7 min.

Naše soukromé investiční portfolio zaznamenalo v březnu nárůst hodnoty o 1,1 %. Navzdory horším makroekonomickým údajům a poklesu odhadů ziskovosti firem se světovým akciím podařilo v uplynulém měsíci vyšplhat na několikaměsíční maxima. Co táhne akcie nahoru? Pokračující vysoké zpětné odkupy akcií a optimismus ohledně budoucího postupu americké centrální banky. Fed uvedl, že bude mnohem pomaleji zvyšovat úrokové sazby oproti očekáváním. Přísun levného kapitálu na trhy tedy pokračuje.

Kumulativně od počátku roku 2016, kdy jsme začali publikovat výsledky našeho portfolia, jsme zaznamenali zhodnocení o 33,1 %. Na milion korun investice se tedy za uplynulé tři roky vygenerovalo přes 330 tisíc korun.

Celé naše portfolio můžete sledovat pomocí služby Portfolio Manažer, případně se námi používané investiční postupy můžete naučit v rámci podrobně připravených Investičních strategií.

V březnu zaznamenal zhodnocení i náš fond Slavic Capital, který je určen pro kvalifikované investory. Peníze máme na soukromých účtech i ve fondu. Strategie jsou téměř totožné.

Jak dopadl březen?

V tabulce výsledků je uvedena i základní měna, v níž je výnos vyjádřen. Náklady na hedging do CZK se pohybují kolem 1 až 3 % ročně v závislosti na měně. My momentálně plně zajišťujeme EUR/CZK, USD/CZK i GBP/CZK.

Pro srovnání ještě tabulka výnosů v roce 2018:

A tabulka výnosů v roce 2017:

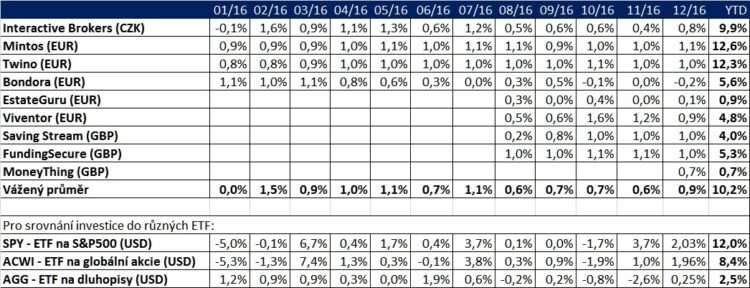

A tabulka výnosů v roce 2016:

Naše soukromé portfolio je široce diverzifikované, proto je vývoj hodnoty velmi plynulý. Z 39 měsíců byly jenom 4 mírně ztrátové.

Volatilita z finančních trhů opět mizí

Následující graf od poradenské agentury Real Investment Advice ukazuje agregovaný graf volatility aktiv (je vypočten z indexu volatility akcií, dluhopisů a amerického dolaru). Hodnota tohoto indexu je už opět na extrémně nízké úrovni, což indikuje opadnutí strachu investorů. Je celkem pozoruhodné, že ještě před třemi měsíci byly finanční trhy ve stavu paniky. A teď navzdory postupnému zhoršování ekonomického vývoje převládá optimistická nálada.

Nárůst cen akcií ještě může několik týdnů nebo i měsíců přetrvat. Pokoření nových historických rekordů proto je velmi pravděpodobné. Některé akciové indexy už na nový rekord stouply. Příkladem je index MSCI World počítaný v eurech, viz následující graf od agentury Bloomberg. Teď se ještě čeká na hlavní indexy, jako jsou kupříkladu S&P 500 či DJIA. Ty jsou od nových maxim vzdálené několik málo procent.

Ale nevystřelily nahoru jenom ceny akcií, nýbrž i ceny dluhopisů. Proto se požadované výnosnosti mnohých bondů opět dostaly hluboce do negativního teritoria. A jak ukazuje následující graf, tak ve světě jsou momentálně dluhopisy v objemu více než 10 bilionů dolarů, které mají negativní požadovanou výnosnost. Kupříkladu desetiletý německý dluhopis teď nese -0,03 %. Jinými slovy mají u něj investoři jistotou, že při držbě do splatnosti ztratí 0,03 % p.a.. A to bez započtení inflace. Peněz je v systému skutečně hodně a fondy musí do portfolií nakupovat i tyto zjevné nesmysly. Pokud tedy držíte nějaký dluhopisový fond zaměřený na vládní dluhopisy, tak pro nejbližší roky počítejte po odečtení poplatků s jistou ztrátou. Popravdě je lepší peníze projíst a propít, než je takto nesmyslně „zainvestovat“.

Pokud sledujete náš Twitter, tak Vám určitě neutekl ani následující graf od agentury Bloomberg. Graf ukazuje požadovanou výnosnost 98letých (splatnost 2177) australských dluhopisů. Teď je na úrovni 1,44 %. To je pod úrovní inflace a inflačního cíle na nejbližší roky. Pokud se najde nadšenec, který tento dluhopis bude chtít v rodinném portfoliu držet 98 let, tak se může spolehnout na to, že reálná hodnota jeho peněz bude za 98 let výrazně nižší (až o 60 %), než je teď.

Náš výhled na duben

Z hlediska historické sezónnosti patří duben mezi silné měsíce na akciových trzích. Podstatné je, že nárůst cen akcií v posledních týdnech nebyl doprovázen významným přítokem kapitálu do akcií. Pořád mají investoři hodně prostředků v dluhopisech a v hotovosti. A jelikož opět začíná převládat chamtivost, tak můžeme počítat s tím, že zájem o nákup akcií poroste.

Co se týče dlouhodobého nastavení našeho portfolia, tak to se nemění. Výhled pro firmy se sice zhoršil, ale tyto krátkodobé problémy je možné překonat. Pokud máme investiční horizont 10 a více let, tak nabízí dynamické aktiva pořád nejvyšší rizikově očištěné výnosy.

Pokud bychom si měly vybrat mezi 10letým německým dluhopisem se zápornou výnosnosti a portfoliem P2P, akcií a dluhopisů s očekávanou výnosností v rozmezí 8 až 12 % p.a., tak se jednoznačně přikloníme ke druhé variantě. Riziko portfolia dynamických aktiv lze totiž snížit širokou diverzifikací a některými zajišťovacími instrumenty.

Nenechte si ujít naše novinky. Přihlaste se do newsletteru a sledujete nás na Twitteru či Facebooku.

2.4.2019

7 min.

Mohlo by Vás zajímat:

Začněte investovat ihned, ať si můžete užívat života

Kdy začít investovat? Ideálně ihned. Nepodceňujte tvorbu portfolia. Pro maximalizaci užitku v ...

Více informací28.4.2026

4 min.

Nasdaq ETF pod lupou: proč tento index investory tolik láká

Vedle fondů zaměřených na index S&P 500 nebo globální akciové trhy patří mezi nejvyhledávanější také ...

Více informací24.4.2026

4 min.

Návod na oblíbenou investiční aplikaci Portu [2026]

Investiční aplikaci Portu využívá už více než 300 tisíc investorů, přičemž objem spravovaného ...

Více informací23.4.2026

4 min.

No ty průměrné výnosy spořicích účtů máte trošku nižší než je realita bych řekl… Ale budiž, tam snad peníze nikdo nemá 🙂

Spíš bych si opravil tu hrubku – spořicí je krátké i po ř 🙂

Dobrý den, děkujeme za upozornění na chybku. Opravili jsme ji. Pro to spoření bereme průměr úroků různých účtů na ČR trhu (teď nám to vychází na 0,6 % p.a.). Ale v rámci různých nabídek se klienti zejména menších bank mohou dostat i na vyšší sazby – třeba na 1,5 % p.a.. Nicméně to je pořád nízké číslo, které ani nepokrývá inflaci.