Firmy si loni od nebankovních společností půjčily skoro 2,5 bilionu Kč

12.12.2024

3 min.

Částka, kterou si firmy a podnikatelé v roce 2023 půjčili od nebankovních společností, dosáhla téměř 2,5 bilionu Kč. To představuje nárůst o více než 136 % za posledních 10 let. Co firmy táhne z banky do nebankovního sektoru?

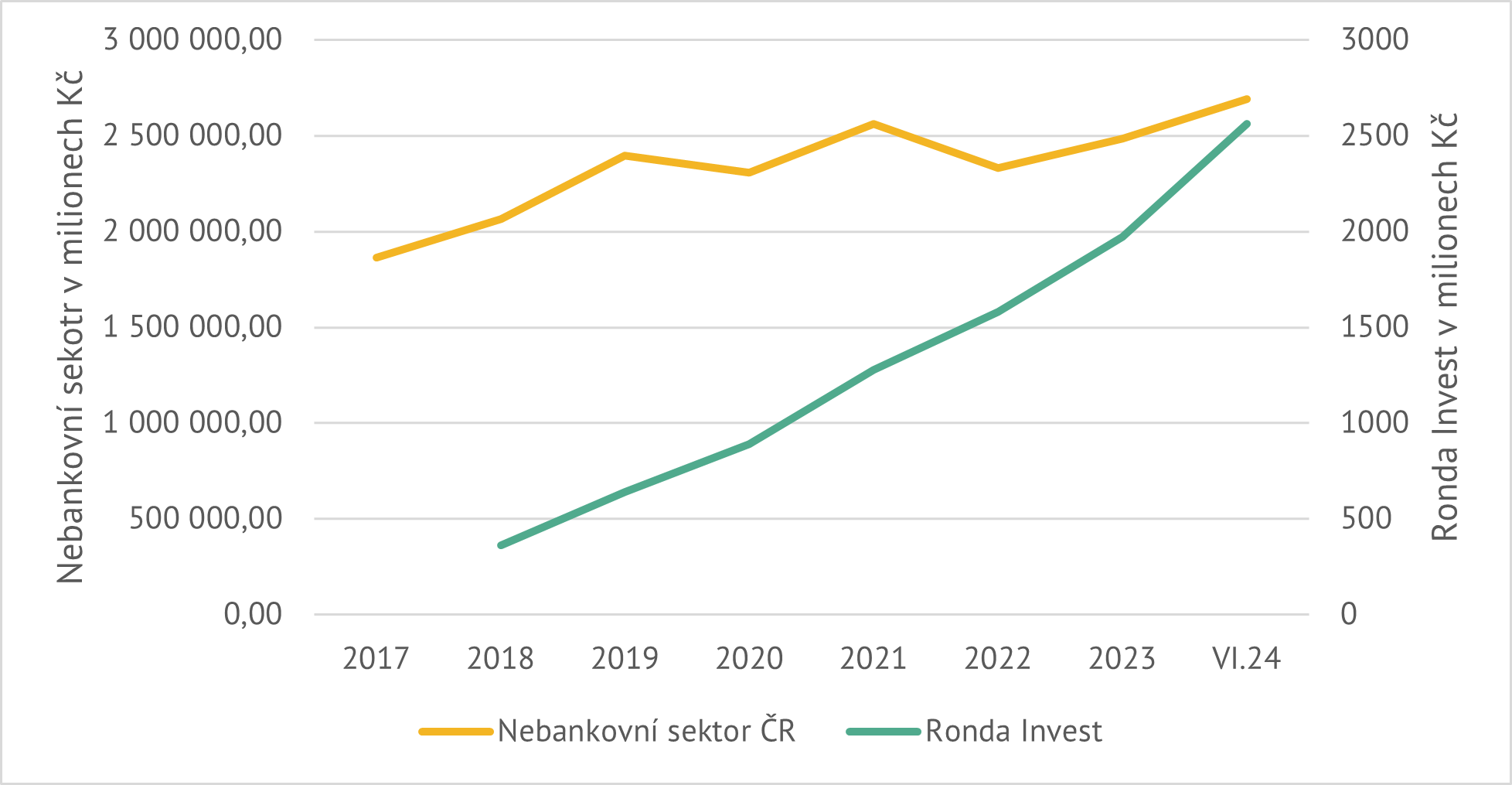

V roce 2023 si firmy a podnikatelé podle dat ze systému ČNB ARAD půjčili od bank 6,66 bilionu Kč, z nebankovního sektoru potom 2,48 bilionu. Nebankovní sektor tak navýšil podíl na financování podnikatelských projektů na 27,2 %.

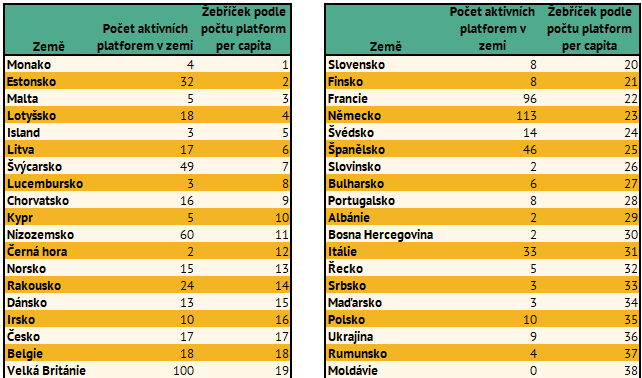

Tento nárůst táhnou především P2P platformy, které kromě financování podnikatelských projektů umožňují participování na úvěrech retailovým investorům. Takových platforem jen v ČR funguje 17, což řadí Česko na 17. pozici v Evropě v počtu P2P platforem na počet obyvatel. Například v mnohem menším Estonsku, jednom z evropských lídrů fintechu, je takových platforem 32. Nejvíce jich pak funguje v Německu – 113.

Tabulka 1: Pořadí zemí v zástupu P2P platforem na počet obyvatel. Zdroj: Zdroj: The European Crowdfunding Market Report 2023. School of Business and Law. Zdroj: The European Crowdfunding Market Report 2023. School of Business and Law.

Co firmy a podnikatele táhne k nebankovním půjčkám?

Zatímco u fyzických osob mají nebankovní půjčky nechvalnou pověst, v případě podnikatelského sektoru je situace jiná. K půjčkám se mohou dostat firmy a podnikatelé, které by banky automaticky odmítly na základě svých interních (a velmi byrokratických) pravidel – to však neznamená, že jsou to nezdravé firmy.

Nejčastěji jde o podnikatelské subjekty:

● s krátkou podnikatelskou historií (například menší developeři),

● s příjmy z různých zdrojů,

● z oborů, které banky považují za rizikové,

● které potřebují financování velmi rychle,

● ze zahraničí.

Jednou z fintechových společností, která úvěry firmám a podnikatelům poskytuje z vlastních prostředků a poté je zpřístupňuje i retailovým investorům, je Ronda Invest. Proces, který podstupují zájemci o úvěr je přitom minimálně stejně náročný jako v bance, ale trvá zlomek času.

Prověřuje se především:

● Kapitál – schopnost splácet budoucí závazky.

● Reputace – pověst klienta v oboru.

● Kapacita podnikání – například přístup k zákazníkům, zkušenosti, kvalita managementu.

● Podmínky a okolnosti podnikání – konkurenceschopnost, ekonomická situace nebo například vnější tržní podmínky.

● Pojištění – připravenost na živelné katastrofy a další nenadálé situace.

● Zajištění – jaká část majetku slouží k zajištění vůči firmám a bankám.

Graf 1: Vývoj poskytnutého podnikatelského financování za posledních 10 let. Zdroj: ČNB ARAD a Financial Stability Board

Nebankovní půjčky pak firmám, které projdou schvalovacím procesem, poskytují řadu výhod, jako jsou:

● flexibilní a individuální podmínky oproti pevně stanoveným a přísným předpisům v bance,

● účelové i bezúčelové úvěry oproti danému konkrétnímu účelu v bance

● a především v případě vyhovění podmínkám rychlé online vyřízení a připsání peněz oproti časově náročnému procesu v bance.

Další dimenzí financování, kterou otevírá nebankovní sektor, je umožnění drobným střadatelům a investorům podílet se na výnosech z úroků a zhodnocovat tak efektivně své úspory v konzervativním (a nemovitostí zajištěném) investičním produktu.

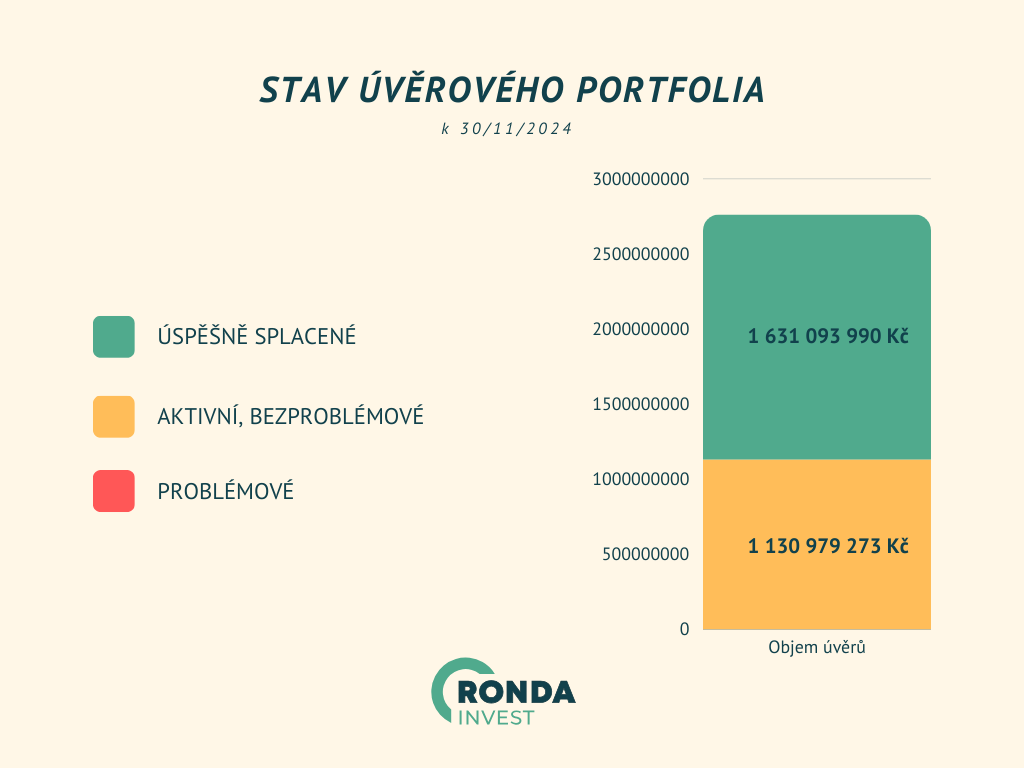

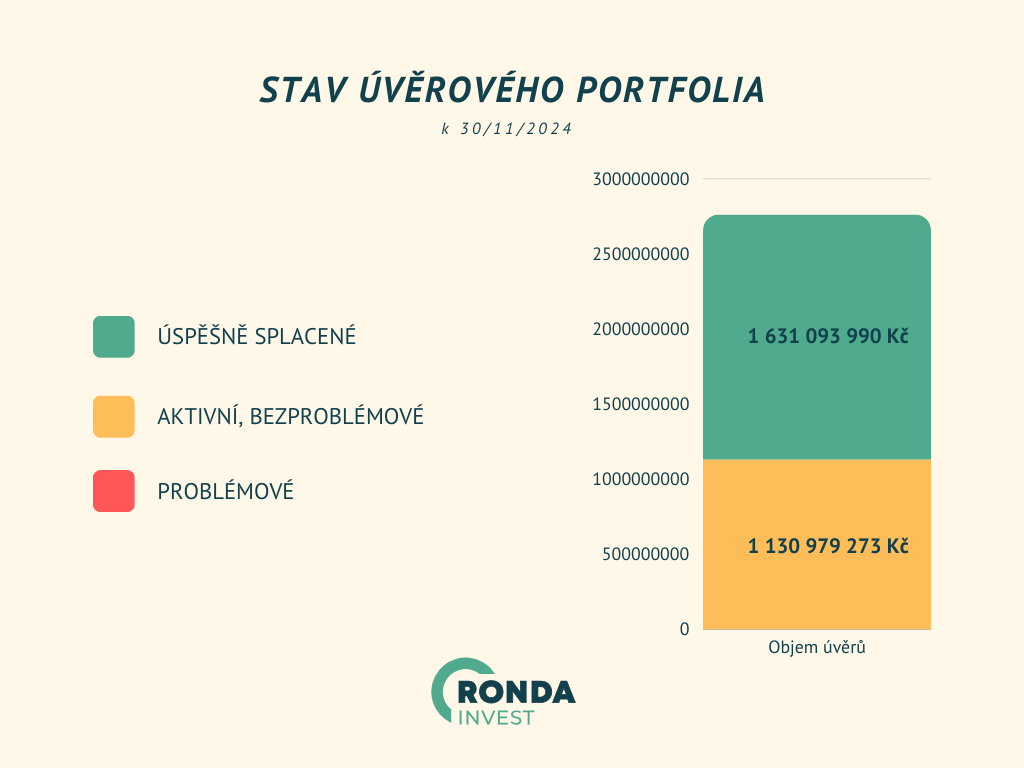

Ronda Invest patří v segmentu nebankovních úvěrů k nejzkušenějším a nejspolehlivějším českým poskytovatelům. Od svého vzniku v roce 2017 profinancovala téměř 2,8 miliardy Kč na 256 projektech. 1,6 miliardy už podnikatelské subjekty úspěšně splatily a přibližně 1,2 miliardy je v aktivních úvěrech. Navíc 100 % všech prostředků i výnosů investorů bylo vždy bez problémů vyplaceno včas a v plné výši.

Graf 2 Úvěrové portfolio investiční platformy Ronda Invest. Zdroj: Ronda Invest.

Dosavadní 100% úspěšnost je především zásluhou pečlivého výběru, do kterých projektů Ronda Invest vkládá své peníze. Až poté, co Ronda Invest úvěrového klienta schválí a poskytne úvěr, připouští do projektů retailové investory. Každý úvěr je přitom zajištěn bonitní nemovitostí v likvidní oblasti, ideálně rezidenčního typu. Poměr výše úvěru k nemovitosti zpravidla nepřekračuje 70 %, což dále snižuje už tak velmi nízkou rizikovost.

Disclaimer:

Investice v sobě obsahují riziko a není zaručena návratnost původně investované částky. Vysoké riziko je především u produktů, které využívají finanční páku. Současná ani očekávaná výkonnost nezaručuje výkonnost budoucí. Veškeré informace uvedené v tomto článku nebo na portále Finlord.cz mají pouze informační charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování informací čerpá skupina Finlord údaje z veřejných, důvěryhodných zdrojů a vynaložila přiměřenou péči, aby informace nebyly nepravdivé či zavádějící, nicméně nikterak nezaručuje jejich správnost a neměnnost. Zde uvedené informace neslouží jako nabídka nebo výzva k nákupu či prodeji finančních instrumentů ani nejsou návrhem na uzavření smlouvy. Portál finlord.cz má uzavřené partnerství s některými společnostmi, které jsou zmíněné v obsahu portálu. Pokud čtenář použije odkaz směřující na web partnera, můžeme získat provizi, která ale čtenáře nic nestojí. Provize slouží pro další zvýšení kvality obsahu. Skupina důsledně dbá na to, aby provize nijak neovlivnila objektivitu prezentovaných informací.

12.12.2024

3 min.

Mohlo by Vás zajímat:

Jak investovat disciplinovaně nejenom v roce 2026

Naučte se, jak investovat pravidelně a bez stresu. Dodržujte těchto pět kroků a vybudujte si ...

Více informací16.1.2026

4 min.

Dočkáme se růstového roku, nebo narazíme na černé labutě?

Vstup do roku 2026 se nese ve znamení velké nejistoty, ale také nečekaných příležitostí. Podívejte ...

Více informací15.1.2026

3 min.

Bydlení v Evropské unii: ČR patří k těm dražším zemím

Bydlení v Evropské unii čelí krizi, neboť ceny rostou rychleji než příjmy. Podívejte se na data a ...

Více informací14.1.2026

5 min.

Napsat komentář