Dlouhodobý investiční produkt u Portu: důchodové portfolio bez starostí

12.1.2024

5 min.

Dlouhodobý Investiční produkt (DIP) je letošní novinka, která umožňuje daňově výhodné odkládání peněz na stáří vedle už existujících produktů, jako je penzijní připojištění, DPS a životní pojištění. U všech těchto produktů může fyzická osoba při využití maximálního objemu 48 000 Kč odečitatelného od základu daně ušetřit na daních 7200 Kč ročně. Samozřejmě do DIP struktury u svého poskytovatele si můžete posílat i více peněz, ale od základu daně lze odečíst pouze zmíněných 48 000 Kč.

Zároveň může na DIP přispívat zaměstnavatel, přičemž do částky 50 000 Kč ročně za všechny penzijní produkty (penzijko, DPS, ŽP a DIP) se neodvádí sociální a zdravotní pojištění a částka je uznatelná jako daňový náklad. Aktuálně nabízí Dlouhodobý investiční produkt devět subjektů. Mezi nimi je i Portu, největší česká roboadvisory platforma s více než 200 000 uživateli a 26 miliardami Kč pod správou. Naše recenze platformy jsou ZDE.

Noví investoři mají u Portu tři měsíce bez poplatku za správu, pokud se na platformu registrují přes tento odkaz.

Přihlaste se do newsletteru a získejte nejenom novinky, ale i seriál dalších podrobných analýz. Sledujte nás také na X (Twitteru) a Facebooku, ať nezmeškáte žádnou novinku.

Dlouhodobý investiční produkt u Portu a parametry

DIP umožňuje daňový odpočet 48 tisíc korun. A zároveň mohou na DIP přispívat i zaměstnavatelé v jakékoliv výši do daňově uznatelné výše 50 000 Kč. Zaměstnanec ani zaměstnavatel neodvádí z těchto maximálních částek odvody, takže se jedná o efektivnější variantu oproti navýšení mzdy. Na Portu naleznete jednoduché srovnání navýšení mzdy a využití DIP:

Portu má u DIPu zvýhodněný poplatek 0,5 % ročně, u investiční rezervy pouze 0,25 % ročně. Kromě poplatku za správu nejsou účtovány žádné vstupní poplatky nebo poplatky za provedené obchody, ani žádné skryté poplatky, kurzové marže nebo spready, které často zůstávají mimo pozornost investorů a výrazně prodražují investice. Všechny transakce provádí Portu za těch nejlepších podmínek dosažitelných na burze. Využívá k tomu silné zázemí tradingového oddělení WOOD & Company. Investovat můžete už od 500 Kč a výši pravidelných vkladů pak upravovat podle svých potřeb.

Prostředky z DIPu mohou investoři vybírat kdykoliv. Pokud ale nechtějí přijít o daňovou úsporu a snížený poplatek, tak nejdříve v 60 letech věku a po investování po dobu alespoň 10 let.

Po dosažení věku 60 let mohou jednotlivci pokračovat v investování do svého investičního produktu nebo začít vybírat prostředky bez sankcí.

Výborné je, že investoři si mohou sestavit portfolio zcela podle sebe. Tvorbu portfolia mohou svěřit do rukou Portu nebo si mohou vytvořit vlastní investiční strategii. Ve svém důchodovém účtu mohou investoři založit kterýkoliv z investičních produktů z nabídky Portu: Portfolia na míru, Vlastní i Tematické strategie, Investiční rezervu a Portu Crypto. Ve svém důchodovém účtu mohou mít investoři i více investičních produktů najednou. Peníze mezi nimi lze i bez omezení přesouvat. To se může hodit například před plánovaným odchodem do důchodu, kdy se hodí začít dělat své investiční portfolio více konzervativní. Unikátní na Portu je i možnost měnového zajištění proti výkyvům kurzu koruny. To se může hodit třeba v případě, kdybychom věřili, že koruna začne dlouhodobě posilovat k euru či dolaru.

Obecně mohou být v DIPu tato aktiva: peněžní prostředky, investiční cenné papíry nebo nástroje peněžního trhu obchodované na evropském regulovaném trhu (tedy burze) nebo v mnohostranném obchodním systému, evropské státní dluhopisy, kryté bankovní dluhopisy, cenné papíry kolektivního investování, deriváty pro účely zajištění. Prakticky tedy regulované investiční instrumenty. Neregulované investice, jako jsou třeba nemovitosti, zlato, krypto, mimoburzovní dluhopisy, P2P a podobně v DIPu být nemůžou. Ale pokud jsou tato aktiva v rámci ETF (Exchange traded fund, burzovně obchodovaný fond) nebo v rámci cenného papíru kolektivního investování, tak ano. Proto třeba mohou mít investoři u Portu i krypto – nakupuje se pomocí ETF. Stejně tak i zlato.

V nabídce Portu je i Portu Gallery, kde se investuje do certifikátů. Ty v DIPu ze zákona být nemůžou. WOOD & Company Realitní fond z platformy opPORTUnity by v DIPu být mohl a do budoucnosti plánuje Portu technické propojení mezi investičním rozhraním Portu a investiční nabídkou na opPORTUnity.

DIP je v Portu označen jako Důchodový účet. V nabídce jsou tyto možnosti nastavení:

Pokud si vyberete Moje strategie, tak si buď můžete vybrat z přednastavených tematických strategií, nebo si sami nakombinujete ETF a akcie dle libosti.

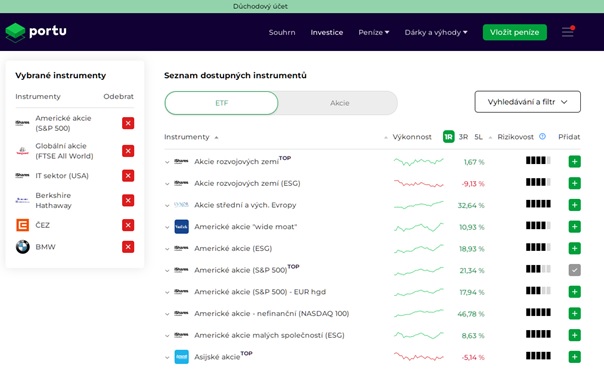

My jsme si pro ukázku přidali tři ETF a tři akcie:

V dalším kroku si můžeme upravit alokace, nastavit automatické rebalancování a zajištění měnového rizika:

Následně do DIPu pošleme peníze z bankovního účtu, z Portu Peněženky, nebo směníme poukaz a je hotovo. Peníze se automaticky zainvestují, přičemž obchodní dny jsou typicky v úterý a ve čtvrtek.

Strategii lze v průběhu času upravovat – vybrat/odebrat ETF, změnit alokace, změnit nastavení parametrů, jakým je třeba měnové zajištění. Za cenu správcovského poplatku 0,5 % p.a. se jedná o výtečnou službu.

V čem je Dlouhodobý investiční produkt legislativně špatně nastaven?

I když je DIP pro investory prospěšný, tak má své mouchy. Výběr i jakkoliv malého objemu prostředků z DIPu dříve než v 60 letech a dříve než po 10 letech od sjednání smlouvy vede k zániku DIPu. Ten je spojen s nutností vrátit veškerou daňovou úsporu, kterou člověk na daný DIP čerpal, a to za posledních 10 let. To se týká i vyplacených dividend či průběžných výnosů, které musí zůstat na účtu DIP.

Ze zákazu předčasného výběru bude několik výjimek, kdy klienti o daňové zvýhodnění nepřijdou. Klient nepřijde o daňové výhody v případě převodu všech prostředků z DIP od starého poskytovatele na DIP k novému poskytovateli, který třeba nabízí nižší poplatky nebo jiné výhodnější podmínky. Peníze ale nesmí převést do odlišné kategorie produktů, než je ta stávající, i když je také daňově zvýhodněná.

S uvedeným omezením se budou prát všichni poskytovatelé a také investoři. Investoři si ale třeba u Portu mohou vést jak klasický Portu účet a pak zvýhodněný DIP a mít peníze na obou. Pokud přijde nečekaný výdej a ještě nenaplnily podmínku 10 let od sjednání DIP (a dovršení 60 let), tak nejdříve sáhnou do klasického účtu.

Závěr: DIP u Portu má výborné parametry

Dlouhodobý investiční produkt od Portu je výtečný a nastavuje laťku hodně vysoko. Za správcovský poplatek 0,5 % p.a. získají investoři možnost pořídit si do portfolia ETF, akcie, úročené vklady nebo také krypto. Žádné další poplatky se neplatí. Portu, přesně Wood Retail Investments a.s., je licencovaný obchodník s cennými papíry s obrovským technickým i kapitálovým zázemím. Díky tomu je platforma velmi kvalitní a uživatelsky přívětivá. Taktéž péče o zákazníky je u Portu na vysoké úrovni, což investoři ocení třeba při daňových přiznáních. Podklady pro investory od Portu jsou ukázkové.

Do budoucnosti by bylo vhodné rozšíření nabídky o další ETF, akcie nebo cenné papíry kolektivního investování.

Dlouhodobý investiční produkt je obecně zajímavé řešení, jak podpořit odkládání peněz na stáří. Chybou na kráse jsou ale poměrně striktní pravidla ohledně výběrů prostředků. I kdyby si investor před splněním podmínek vytáhl z účtu pouze malou část, třeba získané dividendy, tak už musí vracet celou daňovouúlevu. Tato přísná restrikce paradoxně postihuje méně majetné skupiny obyvatel, jenž mají volatilnější příjmy. Bohatší lidé mají kromě DIPu i další investice, které mohou zpeněžit bez nějakého daňového dopadu.

My máme u Portu standardní účet (portfolio 10) a nově i Dlouhodobý investiční produkt.

Naše zhodnocení Portfolio 10:

Disclaimer:

Investice v sobě obsahují riziko a není zaručena návratnost původně investované částky. Vysoké riziko je především u produktů, které využívají finanční páku. Současná ani očekávaná výkonnost nezaručuje výkonnost budoucí. Veškeré informace uvedené v tomto článku nebo na portále Finlord.cz mají pouze informační charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování informací čerpá skupina Finlord údaje z veřejných, důvěryhodných zdrojů a vynaložila přiměřenou péči, aby informace nebyly nepravdivé či zavádějící, nicméně nikterak nezaručuje jejich správnost a neměnnost. Zde uvedené informace neslouží jako nabídka nebo výzva k nákupu či prodeji finančních instrumentů ani nejsou návrhem na uzavření smlouvy. Portál finlord.cz má uzavřené partnerství s některými společnostmi, které jsou zmíněné v obsahu portálu. Pokud čtenář použije odkaz směřující na web partnera, můžeme získat provizi, která ale čtenáře nic nestojí. Provize slouží pro další zvýšení kvality obsahu. Skupina důsledně dbá na to, aby provize nijak neovlivnila objektivitu prezentovaných informací.

12.1.2024

5 min.

Mohlo by Vás zajímat:

25 největších amerických společností podle tržeb v roce 2025

Žebříček 25 největších amerických společností podle tržeb v roce 2025. Kdo vydělává nejvíc? Walmart, ...

Více informací2.7.2025

3 min.

Investiční test: US akcie vs dluhopisy vs zlato od roku 1969

Naučte se investovat a mějte přehled o výnosech a rizicích aktiv. Podívejte se na srovnání US akcie ...

Více informací1.7.2025

4 min.

Pád ropy a obrat na trzích: Co se děje s klíčovými komoditami?

Pád ropy a dalších energií otřásl minulý týden komoditními trhy. Podívejte se na aktuální vývoj a ...

Více informací30.6.2025

3 min.

Napsat komentář