30 000 k důchodu? Ano, investováním do kvalitních aktiv

26.1.2024

5 min.

Nestačí vám současný státní důchod? Bojíte se, že v budoucnosti budete po odchodu z práce do důchodu finančně strádat? Investováním si můžete vytvořit kapitálový polštář, abyste v budoucnosti měli dostatek peněz. Získejte rentu 30 000 měsíčně na 25 let. A to při investici 3000 Kč měsíčně. Podívejte se na výpočty a možnosti investic.

Tento článek je připraven ve spolupráci s renomovaným brokerem XTB (recenze ZDE). Broker má v nabídce službu Investiční plány (recenze ZDE), díky které si snadno sestavíte dlouhodobé portfolio z ETF. Služba je zdarma a komise za obchodování jsou 0 Kč do objemu 100 000 EUR měsíčně.

Přihlaste se do newsletteru a získejte nejenom novinky, ale i seriál dalších podrobných analýz. Sledujte nás také na X (Twitteru) a Facebooku, ať nezmeškáte žádnou novinku.

Jak investováním 3000 Kč odejít do důchodu s rentou 30 000 Kč

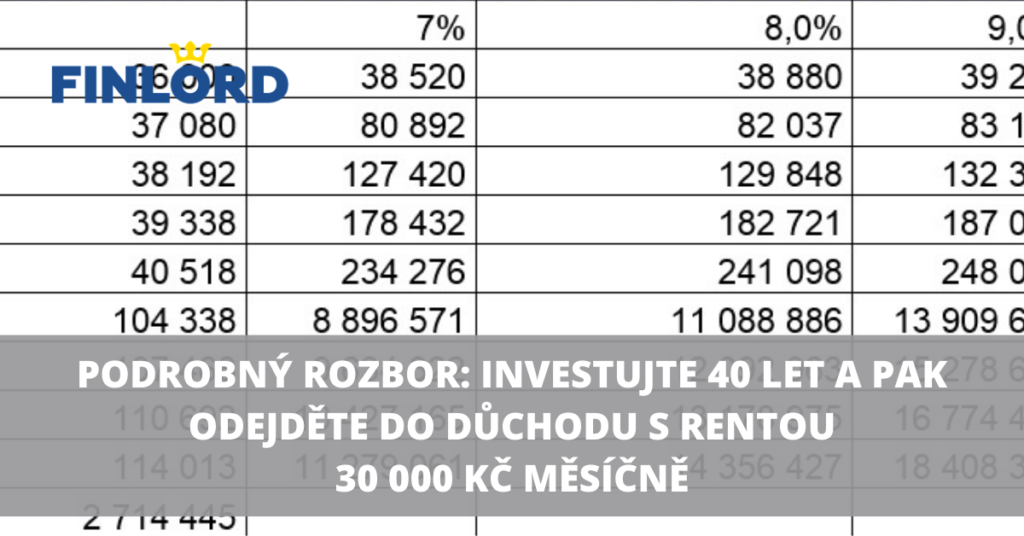

Čím dříve se začneme zajímat o investice, tím lépe. Podívejme se na příklad člověka ve věku 25 let. Odkládá si peníze na důchod, který očekává od 65. roku svého života. Investovat bude 40 let. Každý měsíc si odkládá 3000 Kč (36 000 Kč ročně). Částku investice zvyšuje každý rok o inflaci na úrovni 3 %, jelikož i jeho mzda se ročně zvedá přibližně o inflaci.

Následující tabulka ukazuje vklady na počátku roku. Celkem investor vloží za 40 let 2 714 445 Kč. V pesimistické variantě počítá s průměrnou výnosností 7 % p.a. a hodnotou majetku na konci doby 11,28 milionu Kč. V nejpravděpodobnější variantě s 8 % p.a. by na konci byla hodnota 14,36 mil. Kč. V optimistické variantě s výnosností 9 % p.a. by konečná hodnota byla 18,4 mil. Kč.

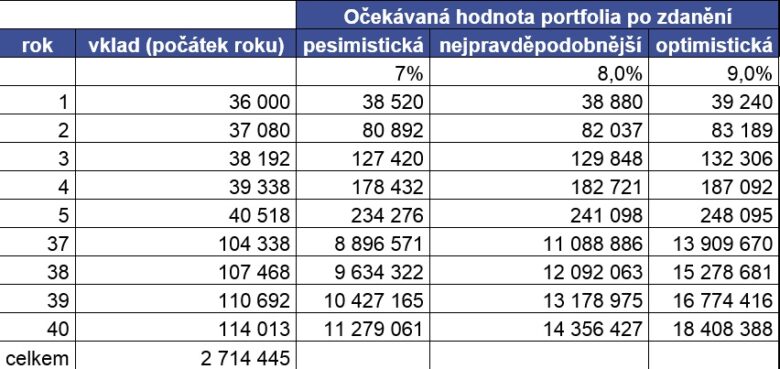

V 65. letech odchází náš investor do důchodu. K státnímu důchodu začne rozpouštět i své důchodové portfolio. Předpokládáme, že dožití bude 25 let, tedy do 90. roku života. Majetek bude nadále zainvestovaný s výnosností 7 % p.a..

V pesimistické variantě by si investor mohl z naakumulovaného majetku generovat rentu 78 300 Kč měsíčně. To odpovídá dnešním 24 000 Kč měsíčně. V nejpravděpodobnější variantě by renta byla přes 99 000 Kč měsíčně, což je současných 30 500 Kč. V optimistické variantě by pak měsíční renta byla 127 000 Kč. To odpovídá dnešním 39 000 Kč.

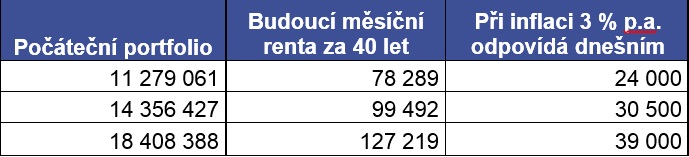

Důležitá je konzistentnost. Každý měsíc si můžete odkládat peníze stranou a investovat. Kupříkladu u brokera XTB lze využít Investiční plány, nakupovat ETF a postupně budovat portfolio. Nastavení investičního plánu je velmi jednoduché. Buď si můžete vybrat ETF na obecné indexy anebo nějaké sektorově či geograficky zaměřené ETF.

Kupříkladu my jsme si nastavili následující investiční plán. 60 % je alokace do ETF na globální akcie, 25 % je do ETF na americké akcie se středně velkou kapitalizací (S&P 400) a 15 % na akcie s největší kapitalizací (S&P 500).

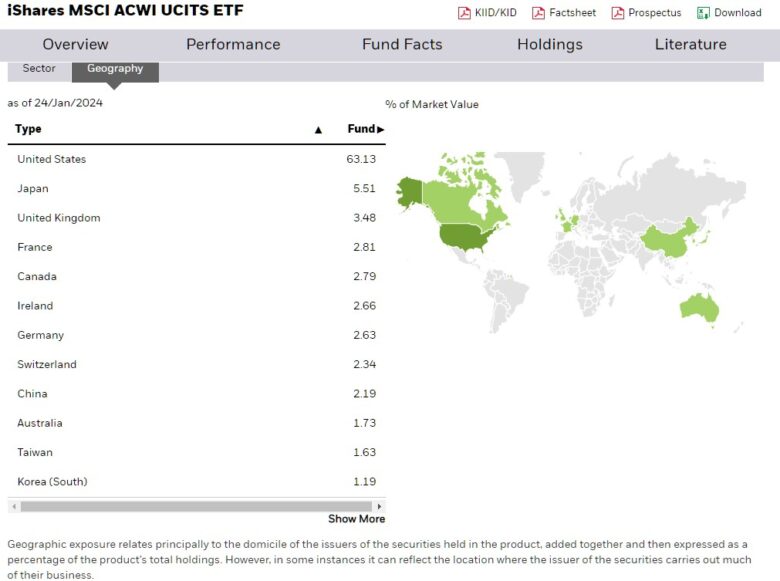

Malá vsuvka na okraj: u všech světových ETF si musíme uvědomit, že podíl amerických akcií na globálním akciovém trhu je obrovský. Konkrétně u zvoleného ETF to je 63 %. Jelikož i zbylé ETF jsou na americké akcie, tak je expozice našeho investičního plánu vůči US na úrovni 0,6*63%+0,4*100% = 77,8 %. Pokud vám takto vysoká expozice vůči americkým akciím nesedí, tak si snadno navolíte ETF na akcie z Evropy nebo Asie. V nabídce má XTB přes 360 fondů, takže je rozhodně z čeho vybírat.

Disclaimer:

Investice v sobě obsahují riziko a není zaručena návratnost původně investované částky. Vysoké riziko je především u produktů, které využívají finanční páku. Současná ani očekávaná výkonnost nezaručuje výkonnost budoucí. Veškeré informace uvedené v tomto článku nebo na portále Finlord.cz mají pouze informační charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování informací čerpá skupina Finlord údaje z veřejných, důvěryhodných zdrojů a vynaložila přiměřenou péči, aby informace nebyly nepravdivé či zavádějící, nicméně nikterak nezaručuje jejich správnost a neměnnost. Zde uvedené informace neslouží jako nabídka nebo výzva k nákupu či prodeji finančních instrumentů ani nejsou návrhem na uzavření smlouvy. Portál finlord.cz má uzavřené partnerství s některými společnostmi, které jsou zmíněné v obsahu portálu. Pokud čtenář použije odkaz směřující na web partnera, můžeme získat provizi, která ale čtenáře nic nestojí. Provize slouží pro další zvýšení kvality obsahu. Skupina důsledně dbá na to, aby provize nijak neovlivnila objektivitu prezentovaných informací.

26.1.2024

5 min.

Mohlo by Vás zajímat:

První krok v investování: ušetřit každý měsíc trochu peněz

Před tím, než začnete uvažovat u investování na finančních trzích, si nejdříve musíte nastavit svůj ...

Více informací29.4.2026

3 min.

Začněte investovat ihned, ať si můžete užívat života

Kdy začít investovat? Ideálně ihned. Nepodceňujte tvorbu portfolia. Pro maximalizaci užitku v ...

Více informací28.4.2026

4 min.

Nasdaq ETF pod lupou: proč tento index investory tolik láká

Vedle fondů zaměřených na index S&P 500 nebo globální akciové trhy patří mezi nejvyhledávanější také ...

Více informací24.4.2026

4 min.

Napsat komentář