Rozhovor s Jiřím Klumparem z ROIER: přísný risk management chrání investory

19.9.2023

5 min.

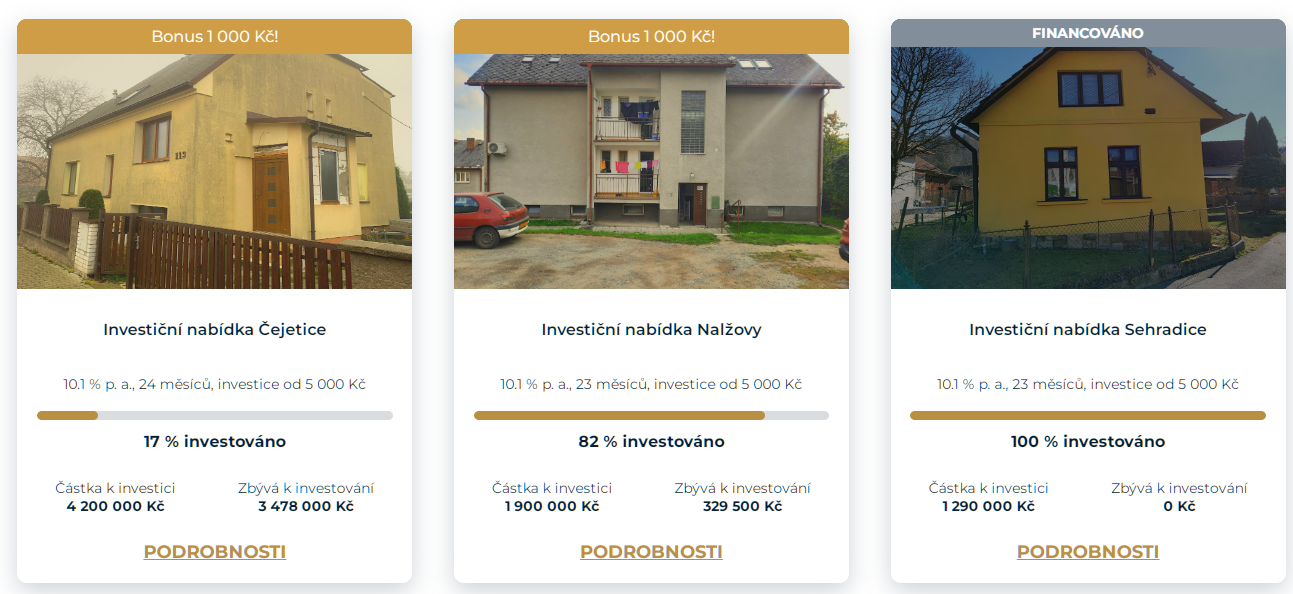

Česká crowdfundingová platforma ROIER umožňuje investovat do úvěrů zajištěných nemovitostmi s výnosností až 10,1 % p.a. Investovat lze do některých úvěrů už od částky 1 000 Kč, takže platforma je přístupná široké veřejnosti. Do konce září je pro investory připraven atraktivní bonus k první investici ve výši 1000 Kč při investici alespoň 10 000 Kč. Žádný z projektů financovaných ROIERem se za dobu fungování nedostal do problémů se splácením. Ochrana majetku investorů je na velmi vysoké úrovni, ukazatel LTV je akceptován maximálně do 70 % a platforma požaduje od příjemce úvěru navíc polštář ve formě 3 splátek úroků jako dodatečné zajištění.

Přihlaste se do newsletteru a získejte nejenom novinky, ale i seriál dalších podrobných analýz. Sledujte nás také na X (Twitteru) a Facebooku, ať nezmeškáte žádnou novinku.

Začátky, strategické fungování platformy a plány jsme rozebrali v minulém článku s Davidem Bystrzycki, který je CEO platformy. V rozhovoru mírně nastínil i risk management.

Risk management a ochranu majetku investorů na ROIERu podrobněji rozebral Ing. Jiří Klumpar, který přímo zastává funkci risk managera.

Pan Klumpar je absolvent Fakulty jaderné a fyzikálně inženýrské ČVUT. Působí na českém finančním trhu a má praxi v bankovnictví od roku 1991.

Jako zaměstnanec ČNB vykonával v letech 1995-96 funkci ředitele odboru Řízení rizik a vypořádání, později (1996-98) funkci nuceného správce Agrobanky, a.s. V průběhu následujících let až do roku 2021 zastával různé pozice jako člen statutárních orgánů řady tuzemských bankovních institucí: GE Money Bank, a.s., ve funkci Chief Compliance Officer, České exportní banky jako generální ředitel, Raiffeisen stavební spořitelny jako člen představenstva odpovědný za řízení rizik. Mezi roky 2004 až 2012 byl ředitelem poradenských služeb pro finanční instituce ve společnosti PricewaterhouseCoopers v ČR. V této pozici se specializoval především na oblast řízení rizik, implementaci vnitřních kontrolních systémů a správu nevýkonných bankovních pohledávek.

Na ROIERu lze investovat do úvěrů zajištěných nemovitostmi. Kdo úvěr poskytuje a jaký je vztah vůči investorům? Jaké zajišťovací procesy u poskytnutých úvěrů používáte?

V současné době je úvěr nejprve poskytnut společností Bedby s.r.o. (provozovatelem platformy ROIER) a následně je připravena nabídka pro investory, kteří se mohou zapojit formou tzv. úvěrových participací. Investoři tak mají smluvní podíl na celkovém poskytnutém financování a zároveň také odpovídající podíl na zajišťovacích instrumentech, zastavené nemovitosti. Příslušné smlouvy uzavírají se společností Bedby s.r.o. Hlavní úvěr je zajištěn zástavním právem na nemovitost s ukazatelem LTV do 70 %. Jako dodatečné zajištění skládá příjemce úvěru peněžitý vklad ve výši tří měsíčních splátek úroků.

Co by se stalo v případě insolvence společnosti Bedby s.r.o., která platformu ROIER provozuje? Jak by se investoři dostali zpátky ke svým penězům?

Věříme, že insolvence Bedby s.r.o. nehrozí. Zároveň jsou participanti pro případ hypotetických problémů společnosti krytí svým patřičným podílem na zástavním právu s potvrzením od příjemce úvěru o uznání dluhu, které mají k dispozici mezi dokumenty ke svým participacím v sekci Můj ROIER, a mohli by se tak obrátit o vymáhání dluhu přímo na příjemce úvěru.

Jaká kritéria vyhodnocujete při rozhodnutí o poskytnutí úvěrů? Co je nejvíce rozhodující? Finanční situace dlužníka, kvalita zajištění či jiné parametry?

Při posuzování úvěruschopnosti žadatelů o úvěr je rozhodujícím parametrem finanční situace žadatele o úvěr. Náš interní úvěrový rating žadatele musí odpovídat stupni, který umožní úvěr poskytnout. Pochopitelně čím lepší je tento rating, tím nižší bude navržená riziková přirážka k základní úrokové sazbě úvěru. Dále se posuzuje samostatně projekt určený k financování a jeho schopnost generovat finanční toky použitelné pro splácení úroků a jistiny úvěru a také kvalita zajištění. Tyto parametry sice nemohou ovlivnit samotný rating dlužníka, ale je k nim přihlíženo při posuzování celkové žádosti o úvěr.

Největší pokles nabídkových cen bytů byl v ČR v období 2008 až 2011, kdy nastalo snížení cen o přibližně 11 %. Jak vysoké LTV (loan to value) je typicky u úvěrů na ROIERu? Stačí to na pokrytí rizika poklesu cen a nákladů spojených se zesplatněnými úvěry?

Při poskytování úvěrů požadujeme hodnotu nemovitosti stanovenou certifikovaným odhadcem na základě aktuálního odhadu na úrovni LTV maximálně do 70 %. Ani při případném „splasknutí“ bubliny cen nemovitostí o 30 % tedy návratnost vloženého financování investory ohrožena nebude. Navíc cíleně preferujeme výběr lokalit mimo Prahu a velká města, takže by případný pokles cen zajištění měl být o to nižší… V celé historii fungování platformy ROIER ještě nedošlo k takovému selhání dlužníka, aby bylo nutné přikročit ke smluvnímu zesplatnění úvěru a k nucenému prodeji zastavené nemovitosti, ale je zřejmé, že při tak nízkém LTV by i případné dodatečné náklady byly pokryty z realizace zajištění.

Jaké jsou nejčastější důvody odmítnutí žadatele o úvěr? Případně jaké nejčastější vady u konkrétních projektů řešíte?

Pokud se rozhodneme žadatele o úvěr odmítnout, je to zpravidla proto, že se nám zástava nezdá dostatečně kvalitní (její hodnota, stav), případně žadatel není ochoten akceptovat naše zajišťovací instrumenty (pozici zástavního věřitele, notářský zápis, cash collateral). V některých případech je pak žádaná částka pro nás příliš riziková – velká.

U kolika procent úvěrů nastává opoždění splátek? Jak tyto situace řešíte?

Občas, a to velmi zřídka, se setkáváme s tzv. technickými defaulty způsobenými defekty v platebním styku, které jsme schopni pokrýt z výše uvedeného hotovostního „polštáře“. Jednalo by se o situace, kdy je např. příslušná banka napadena hackerským útokem (viz nedávné případy v ČR) a po nějakou dobu třeba jen nejde vstoupit do internetového bankovnictví, probíhá migrace IT systému na straně dlužníka atd. Jsou to běžné případy, které nastávají ve zlomku procenta všech případů a fungování platformy ROIER ani finanční prostředky investorů nijak neohrožují…

Pokud byste se měli srovnat s bankami, tak proč by si žadatelé o úvěr měli zvolit spíše platformu ROIER? Jsou v risk managementu a posuzování úvěrových případů významné rozdíly oproti bankám?

Nejsme svázaní byrokratickým aparátem, jako mají banky, naše rozhodovací mechanismy jsou rychlé. Žadatelé často mají požadavky, které vůbec nezapadají do schvalovací krabice bank (krátká délka úvěru, např. 6 měsíců, případně podoba bytového družstva). Často jsme takový předskokan bank, kdy firmu úvěrujeme v situaci, kdy potřebuje rozjet business a podobné případy.

Všechny online platformy řeší i kybernetická rizika. Jak chráníte platformu proti hackerům?

Na bezpečnost klademe velké nároky. Naším IT dodavatelem je největší IT firma v ČR – Unicorn Systems – a necháváme si ve spolupráci s nimi samozřejmě dělat i penetrační testy.

Na ROIERu se objevují úvěry z různých oblastí ČR. Také se jedná o různé typy a velikosti nemovitostí. Jsou některé oblasti/reality, kterým se zásadně vyhýbáte nebo které nejsou finančně zajímavé?

Držíme se pořád oblasti nájemního bydlení, v rámci něj se vyhýbáme velkým městům Praze a Brnu – z důvodu poměru výše ceny nemovitosti k nájmu, nebyli bychom schopni dosahovat takových úrokových výnosů, navíc cenová hladina nemovitostí v těchto městech je taková, že máme obavy z případného řešení problematických úvěrů (rychlost prodeje). Zároveň, protože se držíme oblasti již hotového a nájemníkem obsazeného nájemního bydlení, se zatím vyhýbáme retail parkům, kancelářským budovám i velkým novým developerským projektům.

Na platformě ROIER lze investovat do některých úvěrů už od částky 1 000 Kč, případně od 5000 Kč. Do konce září je pro investory připraven bonus k první investici. Při investici alespoň 10 000 Kč získají investoři bonus 1000 Kč, viz podmínky akce ZDE. Platformu si můžete vyzkoušet zde.

Disclaimer:

Investice v sobě obsahují riziko a není zaručena návratnost původně investované částky. Vysoké riziko je především u produktů, které využívají finanční páku. Současná ani očekávaná výkonnost nezaručuje výkonnost budoucí. Veškeré informace uvedené v tomto článku nebo na portále Finlord.cz mají pouze informační charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování informací čerpá skupina Finlord údaje z veřejných, důvěryhodných zdrojů a vynaložila přiměřenou péči, aby informace nebyly nepravdivé či zavádějící, nicméně nikterak nezaručuje jejich správnost a neměnnost. Zde uvedené informace neslouží jako nabídka nebo výzva k nákupu či prodeji finančních instrumentů ani nejsou návrhem na uzavření smlouvy. Portál finlord.cz má uzavřené partnerství s některými společnostmi, které jsou zmíněné v obsahu portálu. Pokud čtenář použije odkaz směřující na web partnera, můžeme získat provizi, která ale čtenáře nic nestojí. Provize slouží pro další

19.9.2023

5 min.

Mohlo by Vás zajímat:

Jak investovat disciplinovaně nejenom v roce 2026

Naučte se, jak investovat pravidelně a bez stresu. Dodržujte těchto pět kroků a vybudujte si ...

Více informací16.1.2026

4 min.

Dočkáme se růstového roku, nebo narazíme na černé labutě?

Vstup do roku 2026 se nese ve znamení velké nejistoty, ale také nečekaných příležitostí. Podívejte ...

Více informací15.1.2026

3 min.

Bydlení v Evropské unii: ČR patří k těm dražším zemím

Bydlení v Evropské unii čelí krizi, neboť ceny rostou rychleji než příjmy. Podívejte se na data a ...

Více informací14.1.2026

5 min.

Napsat komentář