Komodity: na dlouhodobou investici ne, krátkodobě ano

18.5.2023

6 min.

Na Analytickém fóru XTB jsme se dotkli několika faktorů, které dlouhodobě znevýhodňují komodity jako investiční aktivum. Jejich ceny obecně až tak rychle nerostou a velkým problémem je contango nebo záporné rollovery na long straně. Velká část komodit se cenově pohybuje v pásmech a v cyklech, což zkušení tradeři mohou na druhé straně využít ve svůj prospěch při swingových obchodech.

Přihlaste se do newsletteru a získejte nejenom novinky, ale i seriál dalších podrobných analýz. Sledujte nás také na X (Twitteru) a Facebooku, ať nezmeškáte žádnou novinku.

Komodity nejsou jako celek vhodné dlouhodobé aktivum

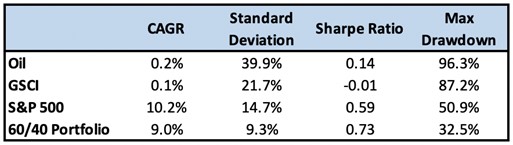

Investice do akcií S&P 500 v období 1990 až 2020 se zhodnotila ročním tempem 10,2 % při volatilitě 14,7 %. Komoditní index GSCI, který sleduje investici do futures na 24 komodit (energie mají váhu 61 %, obiloviny a olejniny 18 %, průmyslové kovy 11 %, maso 6 %, drahé kovy 4 %), měl ve stejném období zhodnocení 0,1 % a volatilitu 21,7 %. Ropa měla zhodnocení 0,2 % a volatilitu téměř 40 %.

Graficky vypadá vývoj investice do akcií vs do komodit od roku 1990 do konce roku 2020 takto. Rozdíl je obrovský.

V roce 2021 a 2022 sice nastal prudký růst cen ropy, ale teď už opět sledujeme návrat dolů k úrovním z roku 2018. Od poloviny roku 2006 se cena nejbližšího futures kontraktu ropy prakticky nikam nehnula.

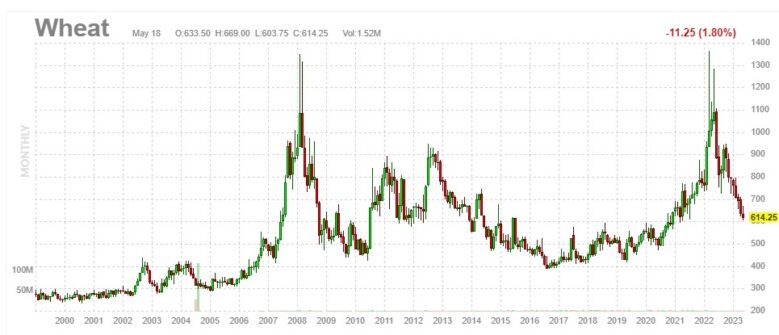

Cena nejbližšího futures kontraktu pšenice je na úrovni z poloviny roku 2007, i když minulý rok atakovala rekordy:

Z komodit dlouhodobě vyčnívá pouze zlato, u kterého cena nejbližšího futures kontraktu dlouhodobě roste, i když výkonnostně zaostává za investicí do akcií.

Komodity: backwardation vs contango a roll yield

Backwardation je stav trhu, kdy spotová cena či blízké futures kontrakty mají vyšší cenu než vzdálené futures kontrakty. Contango je opačný stav trhu, kdy spotová cena či blízké futures kontrakty mají nižší cenu než vzdálený kontrakt. Při backwardation je roll yield (nebo rollover u CFDs brokerů) pozitivní. U contango je roll yield negativní.

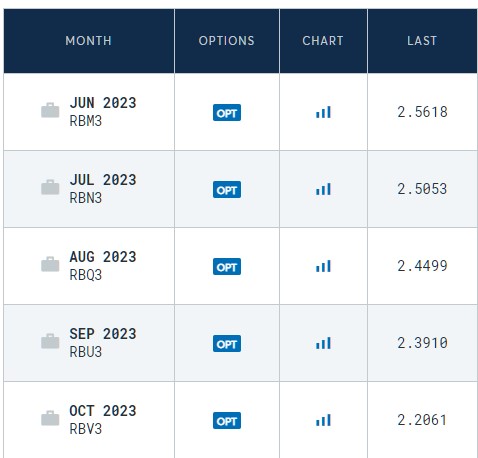

Příklad backwardation na benzínu obchodovaném v NY:

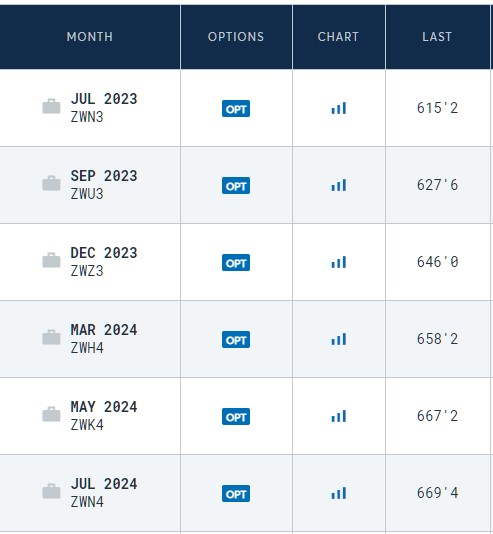

Cena pšenice v Chicagu je naopak v contangu:

Výnosy komodit se liší dle režimů. V inflačním období a při ekonomickém růstu jsou výnosy držby komodit vyšší. Dlouhodobě ale platí, že vyšších výnosů dosahují komodity ve stavu backwardation.

Problém s contangem dobře ilustruje následující obrázek. NG=F je cena zemního plynu na burze v New Yorku. Ta od roku 2007 poklesla o 68 %. UNG je ETF, který dlouhodobě drží futures kontrakty na tento zemní plyn. Hodnota tohoto ETF poklesla za stejnou dobu o 98 %. TER je 0,6 %, takže 9,6 p.b. (0,6 * 16) by šlo na vrub poplatků, zbylých 20 p.b. podvýkonnosti jde na vrub contanga.

Zemní plyn v tom není sám. Tady je vývoj u ropy WTI. Cena na burze od roku 2006 nepatrně stoupla o 4,6 %. ETF, které futures kontrakty nakupuje, znehodnotilo o 88 %.

Pšenice od roku 2011 obdobně. Cena na burze mírně poklesla o 4 %. ETF, které futures na tuto pšenici nakupuje, má ve stejném období, ztrátu -73 %.

U zlata už takový rozdíl není. Mírná podvýkonnost oproti ceně na burze jde na vrub manažerským poplatkům a malému contangu.

Ještě odpověď na dotaz, jak contango vzniká. Je to přirozená reakce ceny na mix skladovacích nákladů, dostupnosti skladového prostoru a úroky. Největší je tehdy, když je na trhu přebytek suroviny a nelze ji okamžitě uskladnit. V covidové krizi 2020 propadla cena nejbližšího kontraktu ropy WTI až do záporných hodnot. Důvod byl ten, že nešlo těžbu ihned zastavit a ropu nikdo nechtěl ani odebrat, protože prostor v zásobnících byl plný. Situace se nakonec vyřešila tak, že se za zvýšené poplatky (proto záporná cena na burze) rychle naplnily cisterny na železnici.

U komodit si tedy musí investoři a tradeři dobře rozmyslet investiční horizont a strategii. Na krátkodobý trading je toto aktivum určitě použitelné. Výkyvy cen jsou značné, likvidita je vysoká. Negativní Roll yield (negativní rollover) je při několikaleté držbě velkou zátěží a nelze se mu vyhnout ani na futures, ani u CFDs a ani v ETF na danou komoditu. Na dlouhou držbu se dají použít jedině komodity s žádným nebo minimálním contangem (kupříkladu zlato).

Komodity a komoditně zaměřené akcie či ETF lze obchodovat u XTB, viz naše analýzy ZDE. Do akcií a ETF lze u tohoto brokera s nulovou komisí.

Záznam z fóra:

XTB umožňuje obchodování akcií a ETF zdarma pro všechny klienty do limitu 100 tisíc EUR měsíčně, naše recenze ZDE. Broker má širokou nabídku akciových/ETF instrumentů. Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 77 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků.

Disclaimer:

Investice v sobě obsahují riziko a není zaručena návratnost původně investované částky. Vysoké riziko je především u produktů, které využívají finanční páku. Současná ani očekávaná výkonnost nezaručuje výkonnost budoucí. Veškeré informace uvedené v tomto článku nebo na portále Finlord.cz mají pouze informační charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování informací čerpá skupina Finlord údaje z veřejných, důvěryhodných zdrojů a vynaložila přiměřenou péči, aby informace nebyly nepravdivé či zavádějící, nicméně nikterak nezaručuje jejich správnost a neměnnost. Zde uvedené informace neslouží jako nabídka nebo výzva k nákupu či prodeji finančních instrumentů ani nejsou návrhem na uzavření smlouvy. Portál finlord.cz má uzavřené partnerství s některými společnostmi, které jsou zmíněné v obsahu portálu. Pokud čtenář použije odkaz směřující na web partnera, můžeme získat provizi, která ale čtenáře nic nestojí. Provize slouží pro další zvýšení kvality obsahu. Skupina důsledně dbá na to, aby provize nijak neovlivnila objektivitu prezentovaných informací.

18.5.2023

6 min.

Mohlo by Vás zajímat:

Recenze Portu brokerage 2026: levně si sami nakupujte akcie a ETF (i do DIP)

Oblíbená investiční platforma Portu spustila novou službu brokerage, která je vhodná zejména pro ...

Více informací26.6.2026

4 min.

Co stojí za poklesem Bitcoinu? Trh se začíná soustředit na Strategy

Bitcoin se v posledních dnech opět dostal pod hranici 60 000 dolarů. Výraznou pozornost poutá ...

Více informací25.6.2026

3 min.

Recenze Afranga: regulovaná crowdfunding platforma s výnosy až 16 % p.a.

Bulharská crowdfundingová platforma Afranga už investorům vyplatila na úrocích 2,2 milionu EUR. ...

Více informací24.6.2026

6 min.

As to zlato, řekl bych se to nebude neexistenci contanga ale tím že v tomto případě ETF neobchoduje futures ale drží zlato fyzicky. To je docela výhoda drahých kovů a některých průmyslových (měď), že jsou ETF která je drží fyzicky. Třeba na ropu jsem o podobném neslyšel.

Držba zlata fyzicky a držba přes futures vychází přibližně stejně, jinak by probíhály arbitráže. Futures (i mikro) na zlato na COMEXu jsou deliverable, takže podkladové zlato lze fyzicky odebrat či do skladu dodat. Zlato má výhodu v tom, že je snadno skladovatelné – relativně malá cihlička má vysokou hodnotu, nekazí se a bez vlivu na okolní prostředí ji lze prakticky umístit kamkoliv, klidně pod polštář :-). Akutní přebytek tedy vzniknout nemůže. To se třeba o ropě, pšenici nebo zemním plynu říct nedá. Vždy musí být speciální skladové prostory. Akutní přebytek tedy může snadno vzniknout viz krize 2020, kdy nebylo kam ropu dávat a ani produkci nešlo kvůli technickým procesům těžby najednou vypnout. Cena nejbližšího kontraktu proto propadla do záporu.