OpPORTUnity a dluhopisy Direct pojišťovny s 6,85 % p.a.

24.2.2022

8 min.

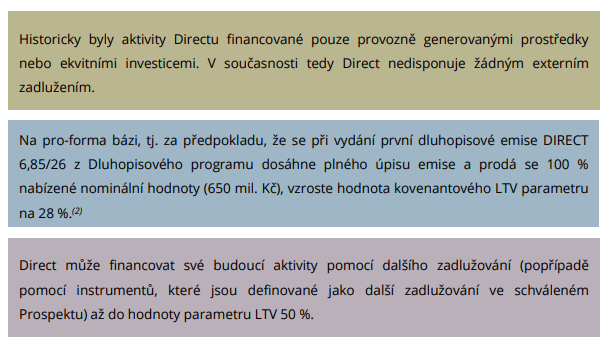

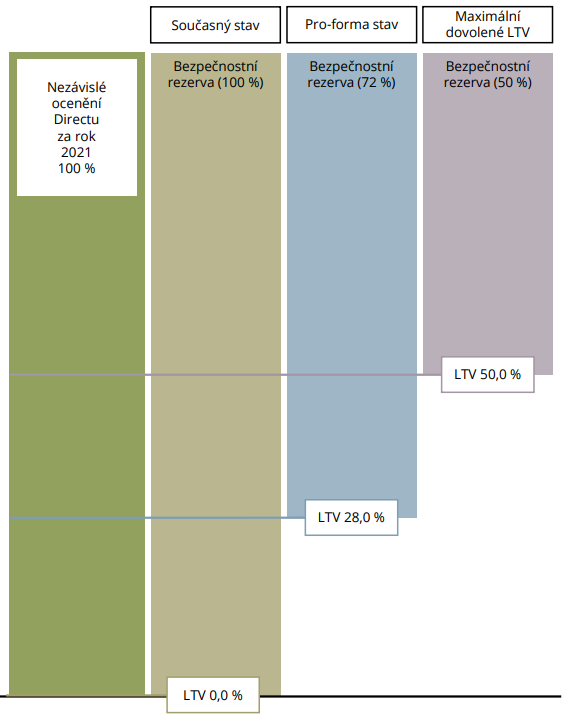

Na investiční platformě opPORTUnity byla zveřejněna nová příležitost v podobě 4letého zajištěného dluhopisu Direct pojišťovny s hrubým výnosem 6,85 % p.a.. Kupón je vyplácen pololetně (vždy 23.9. a 23.3.). Minimální výše investice je 10 tisíc Kč. Objem emise je až 650 milionů Kč. Už na začátku lze uvést, že se jedná o velmi atraktivní emisi, neboť jde o seniorní zajištěné dluhopisy. Direct pojišťovna má nulovou míru zadlužení, LTV je po započtení dluhopisů 28 %. Emise má tedy výjimečný poměr výnosu vůči riziku investice. Dle WOOD & Company je investice do dluhopisů DIRECT 6,85/26 určena všem investorům, kteří hledají konzervativnější investici s fixním výnosem a relativně krátkou dobou do splatnosti dluhopisů. Lze očekávat, že o emisi bude mezi investory obrovský zájem.

Získané prostředky z dluhopisů hodlá skupina nejprve použít na vypořádání scelení vlastnictví v Direct pojišťovně a.s. pod skupinu VIGO a poté na podporu růstu a rozvoje Direct pojišťovny včetně expanze do přidružených segmentů neživotního pojištění.

Přihlaste se do newsletteru a získejte nejenom novinky, ale i seriál dalších podrobných analýz. Sledujte nás také na Twitteru a Facebooku, ať nezmeškáte žádnou novinku.

Direct pojišťovna a její struktura

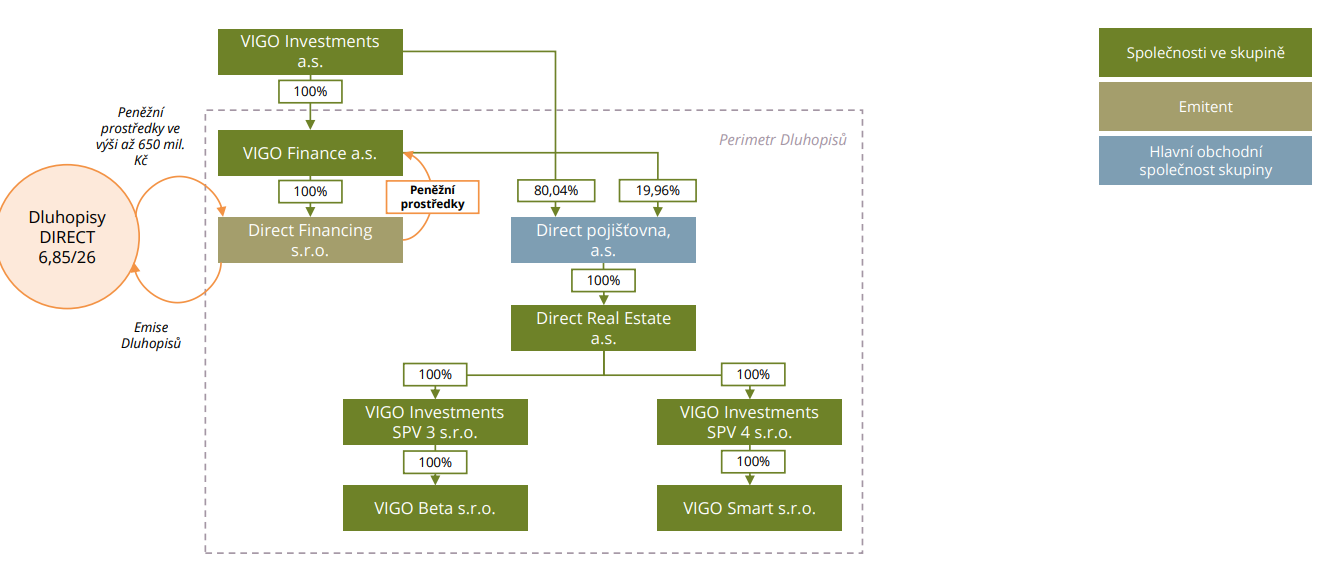

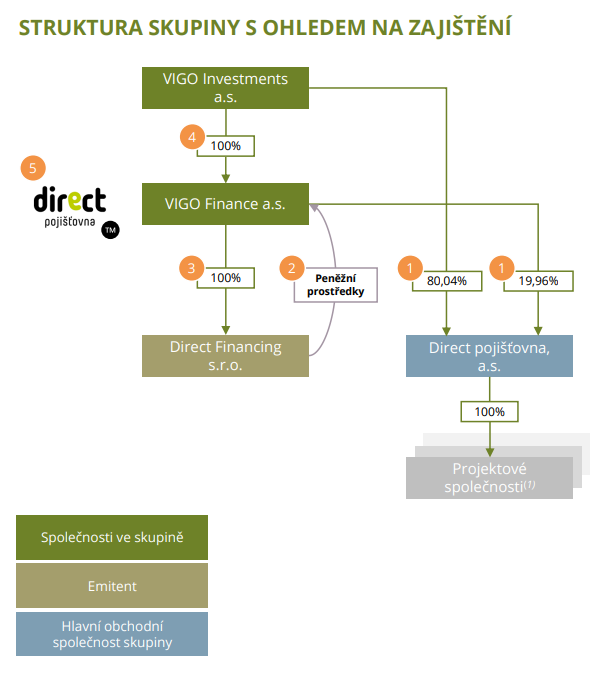

Emitentem je společnost Direct Financing s.r.o (SPV), která je jednou z hlavních aktiv Skupiny VIGO. O Direct pojišťovně už určitě řada čtenářů slyšela nebo dokonce její produkty využívá. Direct je moderní pojišťovna 21. století a vznikla v roce 2015 po akvizici Triglav pojišťovny skupinou VIGO. Tato pojišťovna působí na atraktivním českém pojistném trhu v odvětví neživotního pojištění. Je postavena pro klienty na bezpapírové, automatizované a samoobslužné platformě, která podporuje škálovatelnost a „touch-free“ provoz.

Od roku 2018 byla Direct pojišťovna spolu-vlastněna skupinou VIGO a investiční firmou Odyssey 44 (family office Martina Kúšika, který byl spolumajitelem investiční skupiny Penta). V roce 2021 se obě společnosti v přátelském duchu dohodly, že pro budoucnost pojišťovny bude nejlepší scelení vlastnické pozice v rámci skupiny VIGO. Direct pojišťovna, stejně jako zbylé společnosti v perimetru dluhopisů, nedisponuje žádným zadlužením.

100 % majitelem emitenta je VIGO Finance a.s., holdingová společnost, která je nepřímo majoritně vlastněna panem Pavlem Řehákem. Pavel Řehák je známý český podnikatel a zakladatel skupiny VIGO, který mimo jiné působil 7 let v České pojišťovně, z čehož 3 roky jako generální ředitel.

Direct pojišťovna je od vzniku nejrychleji rostoucí neživotní pojišťovnou v ČR

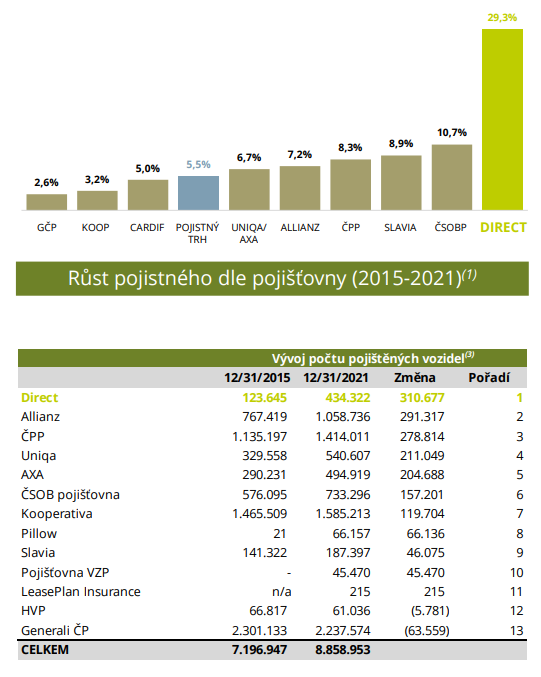

Direct pojišťovna ve svém oboru jednoznačně přinášela výrazné změny a posunula hranice možného. To se také náramně odráží na statistikách. Podle údajů České asociace pojišťoven, pojistné Directu mezi roky 2015 a 2021 rostlo každý rok průměrným tempem přes 29 %, což bylo více než 2,5x růstu druhé nejrychleji rostoucí pojišťovny a více než 5x růstu trhu. Od roku 2015 do konce roku 2021 zároveň dosáhla Direct největšího růstu v počtu pojištěných vozidel. V roce 2015 pojišťovala Direct 123 645 vozidel, zatímco v roce 2021 jich pojišťovala už 434 322. Při porovnání období od ledna do prosince 2021 proti stejnému období v předchozím roce, dosáhla Direct nejvyššího růstu předepsaného smluvního pojistného ve dvou (povinné ručení a havarijní pojištění) ze čtyř sledovaných segmentů Českou asociací pojišťoven.

V segmentu povinného ručení dosáhla Direct růstu 11,5 %. V segmentu havarijního pojištění dosáhla Direct růstu 20,2 %.

Direct pojišťovna se zaměřuje jak na fyzické, tak i na právnické osoby. Důraz je však kladen na retail, tedy na fyzické osoby. Portfolio v současnosti tvoří ze ¾ retailoví klienti a jen z ¼ společnosti. Hodnota portfolia retailových klientů dosáhla v roce 2021 hranici 1,9 mld. Kč oproti 350 mil. Kč v roce 2015. Hodnota portfolia firemních klientů vzrostla ze 129 mil. Kč v roce 2015 na současných 672 mil. Kč (ke konci 2021).

Direct pojišťovna během celého svého působení na trhu dosahuje silného a pravidelného růstu klientské báze. Růst je diverzifikovaný jak z pohledu typologie klientů, tak z pohledu pojistných produktů (pojištění aut, pojištění majetku, pojištění odpovědnosti), nebo z pohledu distribučních kanálů.

Od převzetí Triglav pojišťovny skupinou VIGO a tedy i vzniku Directu vzrostl počet klientů 4,1x z původních 105 tisíc v čtvrtém kvartálu 2015 na 426 tisíc ke konci roku 2021.

Hodnota Portfolia (tj. kumulovaná hodnota ročního pojistného aktivních pojistných smluv) Directu ke konci roku 2021 dosáhla 2,6 mld. Kč. Od převzetí Triglavu v roce 2015 došlo k růstu na 5,4x.

Direct sleduje profitabilitu na základě vývoje hrubé marže (marže po čistě variabilních nákladech) a klíčových driverů (zejména škodní průběh) a vývoje poměru fixních a ostatních nákladů vůči pojistnému (OPEX ratio, náklady na zajištění, odpisy pohledávek, atd.).

Pokud se podíváme na hrubou marži, tak ta Directu od vzniku stoupá díky růstu portfolia a rostoucí maržovosti. V roce 2020 dosáhla 638 mil. Kč a v roce 2021 762 mil. Kč, což je 5,8x násobek hrubé marže v roce 2016.

Pokud jde o škodní průběh, tak ten Directu výrazně poklesl ze 61,7 % v roce 2016 na 51,6 % v roce 2021 s výrazným zlepšením škodních průběhů v segmentu flotil, který od roku 2016 poklesl o 20,6 %.

Mezi retailovými produkty zaznamenal nejvýznamnější zlepšení segment havarijního pojištění, kde procento škodních průběhů pokleslo o 16,7 % od roku 2016. Cílový dlouhodobý škodní průběh činí 52-53 % na jehož úrovni nebo mírně pod se Direct pohybuje od roku 2019. V roce 2020 byl pokles škodního průběhu pod dlouhodobě cílenou úrovní dán dopadem menšího provozu v době proti-COVIDových opatření.

Provizní náklady Directu jsou dlouhodobě stabilizované na přibližně 17,5 % předepsaného pojistného.

Investovat do dluhopisů Direct pojišťovny můžete pomocí investiční platformy opPORTUnity.

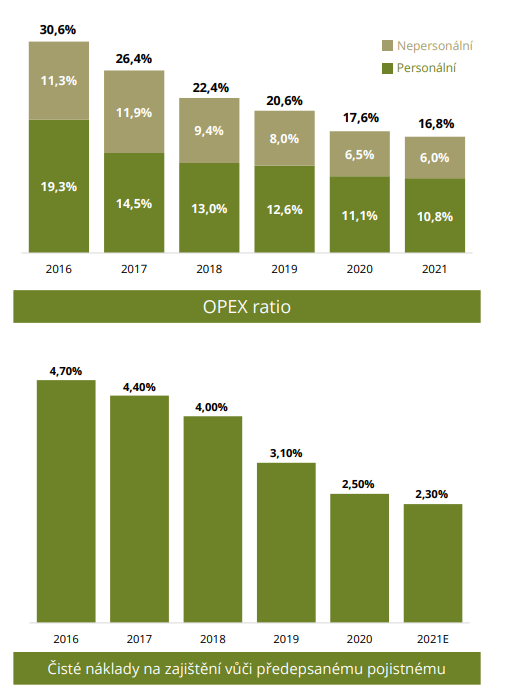

Zdravá profitabilita pak záleží i na fixních nákladech jako OPEX ratio neboli provozní náklady a ostatních provozních nákladech, což jsou např. náklady na zajištění. OPEX ratio se postupně zlepšuje směrem k cílovému pásmu 15-16 %. Pokles OPEX ratio je převážně díky postupnému zvyšování efektivity provozu pomocí automatizace, digitalizace a efektu škály, které při dalším růstu bude podporovat klesající trend OPEX ratio. V roce 2021 poklesla hodnota OPEX ratio na 16,8 % z 30,6 % v roce 2016.

Pokud jde o náklady na zajištění, tak nejprve k zajištění samotnému. Zajištění funguje jako pojištění pro pojišťovny. V Direct pojišťovně se zajištění používá jako ochrana proti velkým škodám a pak v rámci optimalizace kapitálové struktury. Zajistný panel Directu tvoří široká skupina mezinárodních zajistitelů s průměrným ratingem panelu AA-. Od roku 2019 klesly náklady Directu na zajištění o 51 %. Dle sjednaného zajistného programu činily hrubé náklady na zajištění (tj. cena neproporčního zajištění a marže zajistitelů na proporčním zajištění) 2,3 % z upsaného pojistného v roce 2021.

Důležitým ukazatelem zdraví Directu je i změna v nákladech na inkaso pojistného. Změnu lze pozorovat skrze relativní výši pohledávek vůči portfoliu, která poklesla od převzetí Triglavu 10x a aktuální riziko nedobytných pohledávek je nemateriální (roční odpis nedobytných pohledávek je pod 1 % z předepsaného pojistného).

Netto pohledávky za klienty v portfoliu výrazně klesly v roce 2016 potom, co jednak Direct nastavila vznik smlouvy zaplacením a aktualizovala své procesy a podpůrné systémy pro upomínky a vymáhání a zároveň nastavila interní reporting pohledávek.

Direct pojišťovna rychle zvyšuje hrubý i čistý zisk

Direct pojišťovna od roku 2016, tedy prvního plného roku pod novým vedením, dosáhla v průměru každý rok 25,7 % růstu ve hrubém předepsaném pojistném. Ke konci roku 2020 hrubé předepsané pojistné činilo 2,3 mld. Kč, což představuje 3,5x výsledku roku 2016. Dle neauditovaných výsledků dosahuje hrubé předepsané pojistné Directu za rok 2021 2,6 mld. Kč. Zároveň i přes silný růst byla Direct schopna výrazně zlepšit svou hrubou marži, která v roce 2016 činila 131 mil. Kč, zatímco v roce 2020 již dosahovala 638 mil. Kč. Za prvních 9 měsíců 2021 dosáhla Direct pojišťovna hrubé marže 514 mil. Kč a z neauditovaných výsledků pro celý rok 2021 dokonce 762 mil. Kč. Po jednorázových odpisech v letech 2017 a 2018, kdy pojišťovna zůstala na čistém zisku v červených číslech, se od roku 2019 profitabilita řádově zlepšila a v roce 2020 dosáhla zisku 90,3 mil. Kč.

Za prvních 9 měsíců 2021 pak Direct dosáhla čistého zisku před zdaněním ve výši 69 mil. Kč a neauditovaného zisku za celý rok 2021 ve výši 98 mil. Kč. Direct má zároveň silnou kapitálovou pozici a v čase posiluje disponibilní kapitál. Na základě evropské regulace musí Direct držet dostatečné vlastní fondy v objemu daným vzorcem tak, aby vlastní fondy dosahovaly kapitálové přiměřenosti alespoň 100 %. V roce 2020 dosahovala kapitálová přiměřenost Directu 151,2 %.

Investovat do dluhopisů Direct pojišťovny můžete pomocí investiční platformy opPORTUnity.

Direct pojišťovna a zajištění dluhopisů

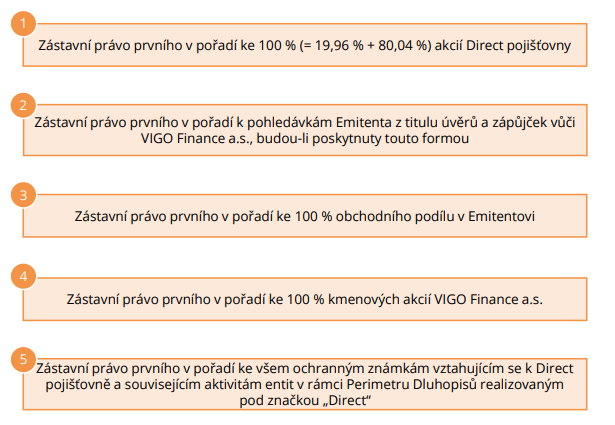

Zajištění dluhopisů Direct 6,85/26 je tvořeno přímo nebo nepřímo zástavními právy k veškeré hodnotě aktiv v rámci perimetru dluhopisů.

Hlavní zajištění dluhopisů tvoří zástavní právo prvního v pořadí ke 100 % akcií Direct pojišťovny včetně všech ochranných známek vztahujícím se k Directu.

Mimo zástavní právo k akciím Direct pojišťovny a relevantním ochranným známkám jsou dluhopisy dále zajištěny zástavním právem prvního v pořadí k obchodnímu podílu v emitentovi dluhopisů, akciím VIGO Finance a.s. jakožto mateřské společnosti emitenta a spoluvlastníka Directu, a rovněž budoucím pohledávkám emitenta za svou mateřskou společností.

Hlavní kovenant dluhopisů Direct 6,85/26 je závislý na hodnotě parametru loan-to-value (LTV). V případě dluhopisů Direct 6,85/26 představuje ukazatel LTV celkovou zadluženost společností v perimetru dluhopisů (včetně preferenčních práv v rámci prioritních akcií ve VIGO Finance) v poměru k celkové hodnotě Direct pojišťovny.

Nižší ukazatel LTV implikuje vyšší bezpečnostní rezervu, a tedy nižší rizikovost.

Rizika dluhopisů Direct 6,85/26 a závěr

Popis veškerých rizik naleznou investoři v prospektu dluhopisové emise a na stránkách opPORTUnity. Nejvýznamnější je kreditní riziko, že dlužník (emitent, v tomto případě Direct Financing s.r.o.) nebude schopen dostát svým závazkům. Aktuálně je celá skupina vysoce zisková. Investor nese také riziko nedostatečné likvidity. Dluhopisy sice budou přijaté na Regulovaný trh Burzy cenných papírů Praha, ale není jisté, jestli se bude s emisi aktivně obchodovat.

Nabídka dluhopisů Direct 6,85/26 má velmi atraktivní parametry. Společnost působí na rostoucím trhu a je schopná výrazně zvyšovat svůj tržní podíl. Díky tomu lze v nejbližších letech očekávat růst počtu klientů i pojistného portfolia. Díky efektivnímu managementu se jí daří snižovat náklady spojené s provozem i s pojistnými událostmi. Nabízená úroková výnosnost dostatečně kompenzuje podstupovaná rizika, přičemž pro investory je velmi důležité zajištění dluhopisů akciemi celé Direct pojišťovny a její mateřské společnosti VIGO Finance.

Investovat do dluhopisů Direct pojišťovny můžete pomocí investiční platformy opPORTUnity.

Disclaimer:

Investice v sobě obsahují riziko a není zaručena návratnost původně investované částky. Vysoké riziko je především u produktů, které využívají finanční páku. Současná ani očekávaná výkonnost nezaručuje výkonnost budoucí. Veškeré informace uvedené v tomto článku nebo na portále Finlord.cz mají pouze informační charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování informací čerpá skupina Finlord údaje z veřejných, důvěryhodných zdrojů a vynaložila přiměřenou péči, aby informace nebyly nepravdivé či zavádějící, nicméně nikterak nezaručuje jejich správnost a neměnnost. Zde uvedené informace neslouží jako nabídka nebo výzva k nákupu či prodeji finančních instrumentů ani nejsou návrhem na uzavření smlouvy. Portál finlord.cz má uzavřené partnerství s některými společnostmi, které jsou zmíněné v obsahu portálu. Pokud čtenář použije odkaz směřující na web partnera, můžeme získat provizi, která ale čtenáře nic nestojí. Provize slouží pro další zvýšení kvality obsahu. Skupina důsledně dbá na to, aby provize nijak neovlivnila objektivitu prezentovaných informací.

24.2.2022

8 min.

Mohlo by Vás zajímat:

Německý akciový index DAX: informace, graf a jak investovat

Podívejte se na německý akciový index DAX, který zahrnuje 40 největších veřejně obchodovaných ...

Více informací10.7.2025

5 min.

Technologické akcie si připsaly zhodnocení 687 571 %

Technologické akcie v USA si od roku 1950 připsaly zhodnocení 687 571 %. Investice 1000 USD do ...

Více informací9.7.2025

4 min.

Dolar od začátku roku oslabuje o více než 10 %

Americký dolar bývá obecně považován za bezpečné a bezrizikové aktivum, nicméně letos je v USA velmi ...

Více informací8.7.2025

3 min.

Dobry den, chystate se i Vy jako fin.skupina Finlord investovat do predmetnych dluhopisu Direct pojistovny v ramci teto prvni emise?

Dobrý den, ano, tyto dluhopisy mají atraktivní parametry.

Chapu, ale riziko je nesoumeritelne s AI statnimi dluhopisy Republiky, take aktualni inflace je temer dvojnasobna tomu, co cini nabizena urokova mira, navic podlehajici zdaneni. Pro mne je nicmene nejvetsim argumentem pro dluhopisy deklarovana neexistence zadluzeni a ambiciozni plan rozvoje spolecnosti. Nelehke doby, jez nas cekaji, zda se, nahravaji obchodnimu modelu pojistovny/zajistovny. Verim, ze i v pripade scenare, ze se jim nepovede vybirat prostredky k uhrade techto zavazku investorum, zapravi tyto z dalsich emisi dluhopisu bez vetsich problemu.