Americké vs evropské ETF

11.11.2021

6 min.

Často se objevují dotazy investorů, kde je možné nakupovat ETF (Exchange traded fund, burzovně obchodovaný fond) s domicilem v USA. Problém je v tom, že až na několik málo brokerů si je evropští investoři nemohou pořizovat. Důvodem je evropská legislativa o nabízení investičních fondů a požadavek na některé dokumenty. Legislativa oficiálně vznikla proto, aby chránila zájmy evropských retailových investorů. Reálně je jejím hlavním účelem jenom vytvořit bariéru vstupu zahraničních správců na evropský investiční trh a tak pomoct domácím správcům fondům. Někteří investoři jsou pak rozmrzení nebo zmateni, protože v investiční literatuře se zmiňují především americké varianty. Přitom řešení ve formě nákupu ETF s domicilem v Evropě je snadné a při vytváření pasivního investičního portfolia stejně efektivní.

ETF s domicilem v USA mají delší historii a jsou více rozvinuté. Nicméně jejich ekvivalenty s domicilem v Evropě vůbec nejsou pro investory špatné. Velcí správci fondů, jako je kupříkladu Blackrock (iShares), mají jak americké, tak evropské ETF.

Přihlaste se do newsletteru a získejte nejenom novinky, ale i seriál dalších podrobných analýz. Sledujte nás také na Twitteru a Facebooku, ať nezmeškáte žádnou novinku.

Globálně ETF a ETP spravují 10 bilionů dolarů

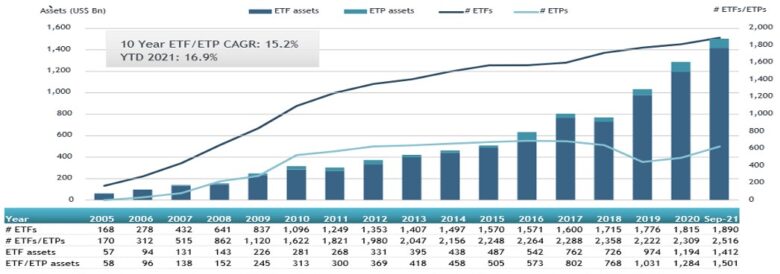

Objem aktiv spravovaných burzovně obchodovanými fondy a produkty se od roku 2005 zvedl z 430 miliard dolarů na současných 10 bilionů. Konkrétně v USA se v burzovně obchodovaných fondech spravuje přes 6 bilionů USD. V Evropě pak ETF spravují 1,5 bilionu.

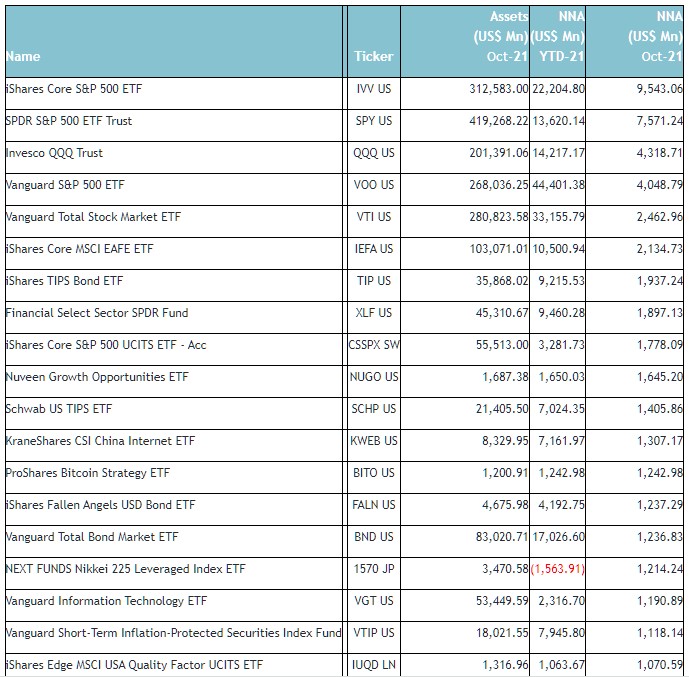

Když se podíváme na seznamy fondů s nejvyšším přítokem kapitálu či dle velikosti spravovaných aktiv, tak v něm jednoznačně vedou ETF s americkým domicilem. Následující tabulka ukazuje fondy s největším přítokem kapitálu v říjnu (poslední sloupec). V tabulce je i informace o objemu spravovaného kapitálu a o přítoku kapitálu od počátku roku. Údaje jsou v milionech USD. Žebříčku vévodí americké fondy. V top 20 najdeme jenom dva s domicilem v Evropě a jeden s domicilem v Japonsku.

Nabídka fondů s domicilem v Evropě uspokojí i náročné investory

Evropský trh ETF se velmi rychle rozvíjí. V roce 2005 spravovaly 58 miliard USD. Teď 2500 různých ETF/ETP spravuje už zmíněných 1,5 bilionu USD a objem majetku pod správou rychle roste.

Podívejme se na nejčastější námitku investorů, že náklady na nákup amerických ETF jsou výrazně nižší. Můžeme srovnat 2 ekvivalentní fondy uvedené dříve v tabulce, americký iShares Core S&P 500 a jeho evropský ekvivalent iShares Core S&P 500 UCITS ETF – Acc. U obou je správcem společnost iShares, která patří pod Blackrock. První má 312 miliard USD pod správou, druhý má 56 miliard USD.

Americká varianta s TER 0,03 % p.a.:

Evropská varianta s TER 0,07 % p.a.:

Když se u obou fondů podíváme na průměrnou výnosnost za 10 let, tak u americké byla vyšší na úrovni 16,16 % p.a. než u evropské na úrovni 15,76 % p.a.. Přitom obě mají stejný benchmark a tedy i portfolio je až na nepatrné rozdíly stejné. Proč? Důvodem je trochu vyšší TER u evropské varianty a rozdílná interní struktura fondů a zdaňování výnosů. Pokud bychom jako investoři mohli držet americkou variantu, tak bychom vyplácenou dividendu danili 15 %, což by kupříkladu letos ukouslo z ročních výnosů americké varianty cca 0,2 procentního bodu. Rozdíly ve výnosech mezi fondy by byly kolem 0,2 procentního bodu. Pro retailového investora tak lze považovat oba fondy za zaměnitelné z hlediska manažerských nákladů.

Jak je to s obchodováním ETF s domicilem v Evropě

S ETF domicilovanými v Evropě se obchoduje v rámci obchodních hodin zdejších burz. Kupříkladu v Londýně od 9 do 17:50, na německých burzách až do 20:00. Americké akcie a ETF se obchodují 15:30 a 22:00 našeho času.

Na tomto obrázku je bid-ask cena a objem u zmiňovaného ETF od iShares na index S&P 500. Na amerických burzách je vyšší likvidita, proto je obchodní spread užší. Avšak i u evropské varianty je spread stále velmi nízký: 0,04/475,42 = 0,008 %.

Komise za obchodování ETF pak závisí od jednotlivých brokerů. Kupříkladu u nízkonákladového brokera Interactive Brokers (recenze ZDE) by nákup 10 kusů americké varianty (pokud by to pro nás bylo možné) stál cca 0,4 USD. Nákup stejného množství evropské varianty by stál od 0,4 po 4,7 USD s průměrem kolem 2,5 USD. Komisní nákladovost by tedy u americké varianty byla 0,4/4670= 0,001 %, u evropské varianty by to bylo 2,5/4750 = 0,053 %. Komise se platí při nákupu a prodeji. Pokud tedy držíte ETF 10 let, tak je uvedená komise zanedbatelná.

U LYNX Broker (recenze ZDE) by to u americké varianty bylo 5 USD a u evropské 6 EUR nebo 10 GBP. Komisní nákladovost by se i tak udržela na nižších desetinách procenta.

U Saxo Bank (recenze ZDE) by dle typu účtu byl poplatek 6 až 10 EUR nebo 5 až 8 GBP, tedy podobně jako u LYNX Broker.

Pevné komise při nákupu ETF jsou důvodem, proč může být pro drobné investory s pravidelnými malými nákupy lepší Portu, kde se platí jenom odměna za správu portfolia fondů, viz analýzy ZDE.

Zkušení investoři najdou u evropských ETF jednu podstatnou nevýhodu. Tou je velmi nízká nabídka opcí, díky kterým lze portfolio složené z ETF ještě lépe řídit. V tomto je americký kapitálový trh stále mnohem vyspělejší. Na druhé straně opcím se věnuje jenom málo investorů. Drtivá většina investorů chce ETF držet dlouhodobě a postupně si přikupováním budovat majetkové portfolio. Jak jsme si ukázali v předchozích řádcích, tak pro strategii „kup a drž“ slouží evropské varianty velmi dobře a vůbec z nich nemusíme mít strach.

Pro investory máme připravený podrobný rozbor, jak do ETF investovat s ukázkou u jednotlivých brokerů, kde fondy hledat, co sledovat, na co si dát pozor a jak si nastavit investiční plán. Zanechte nám na sebe kontakt ve formuláři.

Disclaimer:

Investice v sobě obsahují riziko a není zaručena návratnost původně investované částky. Vysoké riziko je především u produktů, které využívají finanční páku. Současná ani očekávaná výkonnost nezaručuje výkonnost budoucí. Veškeré informace uvedené v tomto článku nebo na portále Finlord.cz mají pouze informační charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování informací čerpá skupina Finlord údaje z veřejných, důvěryhodných zdrojů a vynaložila přiměřenou péči, aby informace nebyly nepravdivé či zavádějící, nicméně nikterak nezaručuje jejich správnost a neměnnost. Zde uvedené informace neslouží jako nabídka nebo výzva k nákupu či prodeji finančních instrumentů ani nejsou návrhem na uzavření smlouvy. Portál finlord.cz má uzavřené partnerství s některými společnostmi, které jsou zmíněné v obsahu portálu. Pokud čtenář použije odkaz směřující na web partnera, můžeme získat provizi, která ale čtenáře nic nestojí. Provize slouží pro další zvýšení kvality obsahu. Skupina důsledně dbá na to, aby provize nijak neovlivnila objektivitu prezentovaných informací.

11.11.2021

6 min.

Mohlo by Vás zajímat:

Co stojí za poklesem Bitcoinu? Trh se začíná soustředit na Strategy

Bitcoin se v posledních dnech opět dostal pod hranici 60 000 dolarů. Výraznou pozornost poutá ...

Více informací25.6.2026

3 min.

Recenze Afranga: regulovaná crowdfunding platforma s výnosy až 16 % p.a.

Bulharská crowdfundingová platforma Afranga už investorům vyplatila na úrocích 2,2 milionu EUR. ...

Více informací24.6.2026

6 min.

Umělá inteligence jako investiční příležitost: které firmy opravdu profitují?

Po parním stroji, elektřině, tranzistoru či internetu je dnes tou „další velkou věcí“ umělá ...

Více informací24.6.2026

3 min.

Napsat komentář