Výsledková sezóna USA Q3 2020 a valuace

18.11.2020

7 min.

Závěr roku je doslova nabitý významnými událostmi, přičemž na pozadí svět bojuje s druhou vlnou pandemie koronaviru. Nejenom, že stále ještě probíhá výsledková sezóna za Q3 2020, ale do toho začátkem listopadu proběhla i volba amerického prezidenta, jímž se stal Joe Biden. Zároveň hned po volbách avizovala farmaceutická společnost Pfizer pozitivní údaje o účinnosti své experimentální vakcíny proti nemoci covid-19. Postupně se přidávají další farmaceutické společnosti s pozitivními údaji o svých vakcínách. Úplně na závěr roku se do hledáčku dostane brexit. Spojené království vystoupilo 31. ledna 2020 z Evropské unie. V souladu s dohodou o vystoupení se tak oficiálně stalo tzv. třetí zemí. Nicméně Evropská unie a Spojené království se však dohodly na tzv. přechodném období, které potrvá do 31. prosince 2020. Vzhledem k tomu, že se rozvodová jednání mezi EU a Spojeným královstvím vyvíjejí velmi pomalu, tak je velmi pravděpodobné, že v řádném termínu nedospějí žádného cíle. Hrozba tvrdého brexitu se tedy stává čím dál tím víc reálnější.

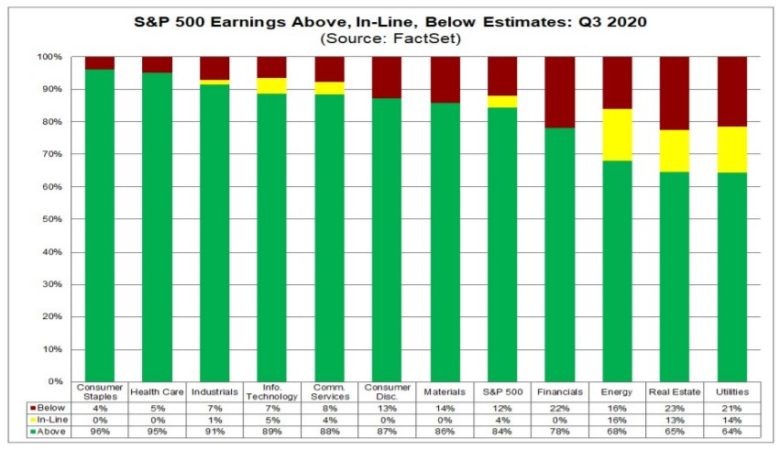

Pokud se podíváme na výsledkovou sezónu v USA za Q3 2020, tak ta se pomalu blíží do finále. 92 % společností z S&P 500 vydalo výsledky. 84 % společností zaznamenalo pozitivní překvapení v rámci zisku na akcii a 78 % společností pozitivně překvapilo z hlediska tržeb.

Přihlaste se do newsletteru a získejte nejenom novinky, ale i seriál dalších podrobných analýz. Sledujte nás také na Twitteru a Facebooku, ať nezmeškáte žádnou novinku.

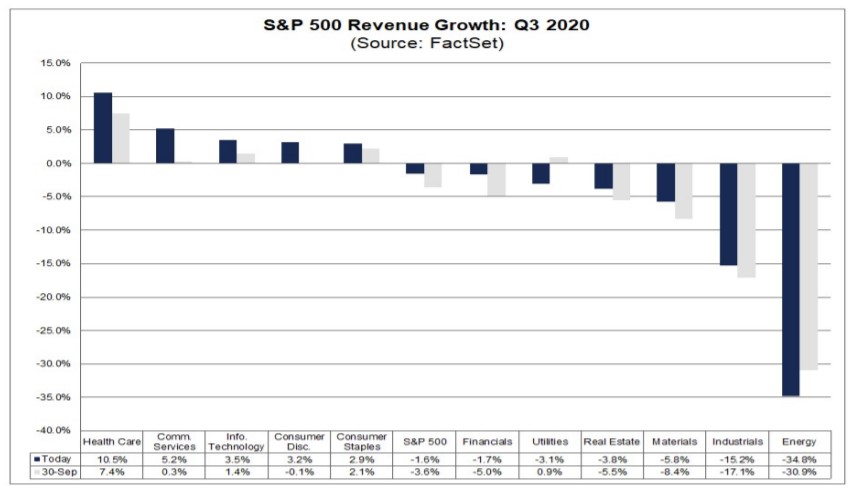

Tržby za 3. čtvrtletí 2020 pro celý index S&P 500 propadly o 1,6 %, přičemž koncem září se očekával propad tržeb o 3,6 %. V rámci tržeb zaznamenaly značný negativní propad zejména společnosti z odvětví energetiky a průmyslu. Naopak meziroční růst tržeb vykázaly společnosti z oblasti zdravotnictví, komunikačních služeb, informační technologie, necyklické a cyklické zboží.

Zisky za celý index S&P 500 poklesly o 7,1 %, původně se na konci září očekával propad zisků o 21,2 %. Pozitivní zisky zaznamenaly společnosti ze sektoru zdravotnictví, komunikačních služeb, informačních technologií, necyklického zboží, sektoru veřejných služeb (Utilities). Naopak velmi negativní zisky opět zaznamenaly společnosti z odvětví energetiky a průmyslu. Pokles zisku je zapříčiněn klesající marží. Korporacím v koronavirové krizi rostou náklady různého charakteru, což tlačí dolů i ziskovou marži. Čistá zisková marže za 3. kvartál 2020 je na úrovni 10,8 %, přičemž ve stejném období roku 2019 byla na úrovni 11,4 %.

Ve Q4 2020 se opět očekává meziroční pokles tržeb a zisků společností zahrnutých v indexu S&P 500. Pokud jde o tržby, tak se očekává pokles o 0,2 %, přičemž zisky by měly poklesnout o 10,8 %.

Navzdory tomu, že výsledková sezóna za Q3 2020 přinesla největší překvapení za posledních 10 let, tak stále výsledky společností vykazují meziroční pokles. I přesto se ohodnocení akciových trhů dostalo na několikaletá maxima, což je zapříčiněno enormními stimuly ze strany centrálních bank a vlád. Samozřejmě v posledních dnech se akciovými trhy prohnala pozitivní vlna díky zvolení Bidena do prezidentského křesla a zároveň k růstu zásadně přispěla zpráva od farmaceutické společnost Pfizer, která zveřejnila pozitivní údaje o účinnosti své experimentální vakcíny proti nemoci covid-19. Také další farmaceutické společnosti zveřejnily pozitivní údaje ohledně svých vakcín. Kupříkladu Moderna uvedla, že její vakcína má účinnost 94,5 %. V souvislosti s vakcínou centrální bankéři vítají pozitivní informace ohledně účinnosti vakcín. Nicméně, podle jejich vyjádření zůstávají vyhlídky ohledně ekonomik pro nadcházející měsíce nadále nejisté, jelikož šíření koronaviru pokračuje a stále ještě není vyřešena otázka okolo výroby a distribuce vakcín.

Pokud se podíváme na valuace S&P 500, tak P/E na základě očekávaných zisků je 21,6, což je nad pětiletým (17,3) a desetiletým průměrem (15,6). Valuace jsou už řadu týdnů velmi vysoké (dahují hodnot z roku 2001), takže v nejbližších měsících může být na trzích zvýšená volatilita a investoři budou přecitlivělí na nové informace.

Každopádně masivní kvantitativní uvolňování ze strany centrálních bank nadále pokračuje. A z dlouhodobého pohledu nesmíme zapomínat na to, že uvolněná monetární politika podporuje ceny akcií, nemovitostí i instrumentů kreditního trhu. Na druhé straně je nepříznivá pro bezrizikové investice, jako jsou kupříkladu vklady v bankách.

Disclaimer:

Investice v sobě obsahují riziko a není zaručena návratnost původně investované částky. Vysoké riziko je především u produktů, které využívají finanční páku. Současná ani očekávaná výkonnost nezaručuje výkonnost budoucí. Veškeré informace uvedené v tomto článku nebo na portále Finlord.cz mají pouze informační charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování informací čerpá skupina Finlord údaje z veřejných, důvěryhodných zdrojů a vynaložila přiměřenou péči, aby informace nebyly nepravdivé či zavádějící, nicméně nikterak nezaručuje jejich správnost a neměnnost. Zde uvedené informace neslouží jako nabídka nebo výzva k nákupu či prodeji finančních instrumentů ani nejsou návrhem na uzavření smlouvy.

18.11.2020

7 min.

Mohlo by Vás zajímat:

Co stojí za poklesem Bitcoinu? Trh se začíná soustředit na Strategy

Bitcoin se v posledních dnech opět dostal pod hranici 60 000 dolarů. Výraznou pozornost poutá ...

Více informací25.6.2026

3 min.

Recenze Afranga: regulovaná crowdfunding platforma s výnosy až 16 % p.a.

Bulharská crowdfundingová platforma Afranga už investorům vyplatila na úrocích 2,2 milionu EUR. ...

Více informací24.6.2026

6 min.

Umělá inteligence jako investiční příležitost: které firmy opravdu profitují?

Po parním stroji, elektřině, tranzistoru či internetu je dnes tou „další velkou věcí“ umělá ...

Více informací24.6.2026

3 min.

Napsat komentář