Co je margin a margin call?

29.10.2020

8 min.

Problematiku margin call se snažil vystihnout stejnojmenný film Margin Call (Den před krizí), nicméně stále musíme myslet na to, že se jedná o filmové zpracování, které má především zaujmout diváka. Technická specifikace marginů a margin callů je přeci jenom trochu méně bombastická. Současný finanční svět je velmi komplexní a do řady obchodů se vstupuje bez toho, aby se vyměnily nominální částky nebo aby se aktivum z kontraktu přesunulo mezi stranami kontraktu. Obchoduje se tedy na margin/kolaterál/zálohu. Zálohy se používají i mimo finanční svět, třeba při nákupu zboží po internetu. Proč to tak je? Důvodem je tlak na efektivitu a snižování nákladů. V normálním období tento systém velmi spolehlivě funguje. V kritickém období ale mohou nastat neefektivity. Proč banky pracují s vysokou pákou? A jak se požadavek na margin počítá?

Přihlaste se do newsletteru a získejte nejenom novinky, ale i seriál dalších podrobných analýz. Sledujte nás také na Twitteru a Facebooku, ať nezmeškáte žádnou novinku.

Co je margin?

Když se řekne margin, tak si většina investorů představí obchodování na úvěr s akciemi, burzovně obchodované futures či opce. Burziánovi teď kupříkladu stačí, aby složil dle požadavků burzy margin 17 267 dolarů a může si nakoupit futures kontrakt na americký akciový index S&P 500 v nominální hodnotě cca 164 000 dolarů. Finanční páka je 9,5:1. Samozřejmě investor si může dobrovolně alokovat na 1 futures kontrakt více, třeba 34 000 USD a pak by byla finanční páka poloviční 4,75:1. Nebo si může alokovat 328 000 USD a bude prakticky investovat na 50 % indexu (tedy páka by byla 0,5:1). Konkrétní řešení závisí dle potřeb investora. Menší margin ale u uvedeného kontraktu alokovat nejde, jelikož se jedná o pevný požadavek burzy či brokera.

Zároveň platí, že pro různé finanční a komoditní kontrakty je marže a finanční páka různá. Kupříkladu pro futures na 2letý americký dluhopis je teď maržový požadavek 450 USD na nominál 220 000 USD, tedy finanční páka je 489:1. U futures na 30letý dluhopis je už ale margin 5875 USD na nominál 174 000 USD a páka je 29:1. U futures na zlato je 14 375 USD na nominál kontraktu 188 000, tedy páka může být až 13:1.

Informace o burzovních kontraktech jsou celkem známé. Ale co mimoburzovní svět s OTC deriváty? Ten je z hlediska objemů mnohem větší. Banka pro mezinárodní platby odhaduje, že nominální velikost derivátů na mezibankovním trhu byla ve druhé polovině roku 2019 kolem 560 bilionů dolarů. Hrubá tržní hodnota, která by vznikla v případě ukončení a vypořádání všech kontraktů, pak byla 11,6 bilionu dolarů. Hrubá tržní hodnota je ve své podstatě minimálně marže, jelikož minimálně tuto částku finanční instituce navzájem požadují v rámci kolateralizace kontraktů. Když hodnoty vzájemně podělíme, tak vidíme, že mezibankovní instituce pracovaly v rámci OTC derivátů v minulém roce s pákou maximálně 48:1 (určitě to bylo spíše méně kvůli bezpečnosti procesů). Páka je relativně vyšší oproti páce při futures na akcie, jelikož na mezibankovním trhu jsou nejoblíbenější úrokové a měnové swapy, které mají nižší volatilitu než akcie.

Margin a volatilita

Už jsme uvedli, že požadavek na margin se počítá s volatility aktiva, plus několika dalších parametrů. Každá burza má svá pravidla, které vycházejí z požadavků regulátora trhu (v USA to je pro burzovní deriváty NFA). Celý systém pravidel a výpočtů nazvaný Standard Portfolio Analysis of Risk (SPAN) vytvořila burza CME. Metodologií pak převzaly další burzy a regulátoři trhu.

SPAN ve stručnosti stanovuje požadavek na margin na základě modelu nejvyšší očekávané ztráty, která může nastat v daném časovém rozmezí. To je typicky jeden den. Při modelování se používá 16 hypotetických scénářů, které ukazují změnu ceny, volatility a u opcí i změnu časové hodnoty.

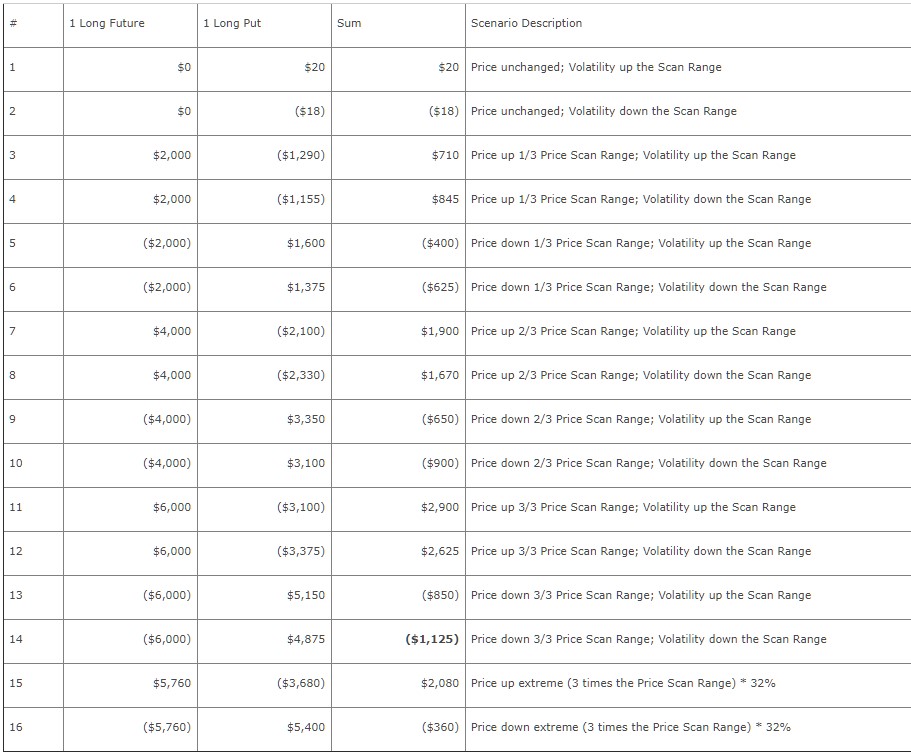

Uveďme si jednoduchý příklad výpočtu: představme si pozici: long futures na podkladové aktivum s cenou 1000 USD a multiplikátorem 100 (nominál je tedy 100 000 USD) a k tomu jedna long put pozice. Cenový pohyb scanování je 6 % (tedy se počítá s jednodenním propadem až o 6 %). 16 scénářů vývoje portfolia, které mohou nastat, je v následující tabulce:

První scénář ukazuje nulovou změnu ceny futures, ale nárůst implikované volatility opce. Portfolio má zisk 20 USD. Šestý scénář pak ukazuje pokles ceny o 2 % (1/3 ze 6 %) a zároveň pokles implikované volatility o 6 %. Vidíme, že tady už je požadavek na margin 625 USD, což je více oproti požadavku 400 USD, který byl ve scénáři poklesu ceny o 2 % a růstu volatility o 6 %. Když se takto vytvoří všechny scénáře, tak nakonec se vezme ten nejhorší, což je v uvedeném případě 14. scénář s poklesem ceny o 6 % a poklesem implikované volatility o 6 %. Marginový požadavek na celou pozici by byl 1125 USD. Vidíme, že burza bude vyžadovat margin, i když držíme na trhu 2 opačné pozice, tedy long futures a long put. Důvodem je ochrana proti změně implikované volatility

Burza stanovuje rizikové koeficienty každý den a posílá je k brokerům, kteří pak počítají maržové požadavky na účtech klientů. Velcí brokeři už většinou mají svůj systém pro svoje vlastní bezpečí při náhlých změnách na trhu. Tím pádem nemusí čekat na údaje z burzy a mohou rovnou přikročit třeba k margin call.

Marže se blokuje na brokerských účtech klientů v clearingových centrech burz. Cílem celého systému marží a kolaterálu je, aby se vždy zabezpečilo, že vydělávající strana nikdy nebude krácena, pokud by se prodělávající strana dostala do bankrotu a neschopnosti pokrýt svůj závazek. Důkazem funkčnosti systému je, že žádné clearingové centrum velké derivátové burzy se ani při největších výprodejích na trhu nedostalo do problému, že by chyběly peníze.

Kdy vznikne margin call?

Marfin call je výzva k doposlání prostředků pro krytí pozice. Uvažujme s pákou 9,5:1 v případě futures na americké akcie a 48:1 u mezibankovních derivátů. V prvním případě stačí pohyb akcií o 10 %, aby byl vyčerpaný celý margin. Ve druhém případě stačí pohyb podkladových aktiv o 2,1 %, aby byl celý margin vyčerpaný. Ať úvahy nekomplikujeme, tak pracujeme s tím, že initial margin (margin při otevření obchodu) je stejný jako maintenance margin (udržovací margin). Reálně je maintanance margin trochu nižší než initial margin, takže investorovo portfolio má trochu více času před margin callem.

Na tomto místě je dobré připomenout, že uvedené limity v normálním období stačí, aby prodělávající strana vyprodala pozice a uvolnila kapitál anebo aby dodala další hotovost. Podívejme se ale na březnové výprodeje. Kupříkladu 16. března, tedy v pondělí po víkendu cena amerických akcií otevřela o 13 % níže oproti páteční zavíračce. Je zřejmé, že investoři, kteří neměli na účtu vyšší míru dobrovolné peněžní rezervy, dostali od svého brokera margin call. V rámci něj broker nejdřív vyzve na doposlání peněz, ale pokud investor peníze nepošle, tak kontrakty broker automaticky zavře za jakoukoliv cenu. Při prudkých pohybech může být mezi výzvou a automatickým zavřením prodleva jenom několik minut. Zavírání pozic pak pochopitelně ještě více tlačí ceny dolů.

Dalším důležitým aspektem je fakt, že broker může zavřít i jiné pozice na účtu investora, aby získal peníze pro pokrytí marže. Kupříkladu mohl broker vyprodat pozice v dluhopisech, komoditách či jiných instrumentech, kde byl otevřený trh. Samozřejmě může své pozice likvidovat i samotný investor. Krize se pak šíří do dalších a dalších aktiv.

Tento fenomén mohli investoři sledovat i v březnu. 16. března byla vlna margin callů na akciích po celém světě. Ve zbytku týdne pak ceny akcií dál padaly. V normálním období by s poklesem cen akcií byl spojen nárůst cen dluhopisů a zlata. V panice to ale neplatí. Likviduje se všechno. ETF na dlouhodobé americké dluhopisy ztratil 17. března 7 % a 18. března ztratil dalších 6 %. Cena zlata propadla v těch dnech také o několik procent.

Společný propad cen všech aktiv nadělá vítr ve strategiích, které jsou postavené na dlouhodobé negativní korelaci mezi těmito aktivy. Řeč je zejména o oblíbené strategii risk parity, kdy je portfolio složené z akcií a dluhopisů, přičemž alokace je navážená s cílem vyrovnané volatility obou aktiv. Margin cally byly v březnu v celém finančním světě a na řadu instrumentů udeřila „perfektní bouře“.

Margin cally si většinou spojujeme se spekulativní aktivitou při použití finanční páky. Nicméně do margin callu se mohou účastníci trhu dostat i nevinně kupříkladu při zajišťovacích aktivitách. Pokud investor drží v zahraničí nějaké portfolio aktiv a hodnotu si zajišťuje do korun, tak v březnu při prudkém oslabení koruny pravděpodobně také dostal margin call. Pokud bylo hlavní portfolio v likvidních aktivech, tak jenom část pozice odprodal a přeposlal peníze na pokrytí marže z měnových derivátů. Korunová hodnota portfolia se nijak výrazně nezměnila, protože na hlavní pozici při oslabení koruny vydělal. Na zajišťovací pozici naopak prodělal, ale spotový měnový zisk a derivátová měnová ztráta se navzájem vykryly.

Značný problém ale mohl nastat u nelikvidních aktiv, které nejdou ihned zpeněžit. Tady se mohli investoři dostat i do finančních problémů a na pokraj insolvence. Proto platí, že zajišťovat měnové pozice se oplatí zejména při využívání likvidních instrumentů, které lze v případě nečekaných událostí ihned zpeněžit.

Dá se do budoucnosti předejít krátkodobému systematickému margin callu?

Nedá. Můžeme se spolehnout na to, že v budoucnosti vzniknou další krátkodobé období panických výprodejů. Spouštěčem velkých pohybů na finančních trzích může být cokoliv. Jelikož finanční instituce potřebují dostat z jednotky kapitálu co nejvyšší ziskovost, tak budou své procesy tlačit k tomu, aby měly co nejméně kapitálu zafixovaného v maržových požadavcích. Zároveň všichni spoléhají na to, že centrální banky podají při problémech pomocnou ruku, protože je ekonomicky a politicky neprůchodné, aby nechaly klíčové finanční instituce zkrachovat.

Tlak na snižování maržových požadavků je pochopitelný a souvisí to s obecným poklesem produktivity práce v ekonomice. Úrokové a ziskové marže jednotlivých bankovních obchodů poklesly. Aby si v takovémto stavu banky zajistily výnosnost vlastního kapitálu, tak musí co možná nejvíce hotovosti investovat do portfolia aktiv.

Při očekávaných událostech, které mohou vyvolat zvýšenou aktivitu, brokeři mohou přistoupit ke zvednutí maržového požadavku. Tak to třeba udělal Interactive Brokers, který kvůli volbám v USA postupně zvedal od 28. září do 23. října požadavek na počáteční marži o 35 %. Požadavek na udržovací marži zvedá o 35 % v období od 5. října do 30. října. Po volbách a uklidnění situace pak bude marže opět snížena.

Film Margin Call a krach trhu hypotečních cenných papírů

Ještě se vraťme k filmu Margin Call, který se inspiroval pádem bank Lehman Brothers či Bear Stearns. Investiční banky se před krachem 2008 hodně věnovaly sekuritizaci hypotečních a dalších úvěrů. Aby si zvedly výnosy, tak velkou část cenných papírů měly nakoupené do svých knih, přičemž nákupy dělaly s finanční pákou, která mohla být i 30:1. Většinou si pomocí repo operací půjčily krátkodobý kapitál, ten zainvestovaly do uvedených sekuritizovaných cenných papírů a dluh rolovaly dál. V normálním období nebo i v menší krizi to funguje nádherně. Půjčíte si za 3 % p.a., investujete do cenného papíru s výnosností 5 % p.a. s pákou 30:1 a najednou máte roční zisk 60 %. Jelikož je důvěra v stabilitu realitního trhu vysoká, tak všechny investiční banky věřily, že toto finanční perpetum mobile bude fungovat pořád. Popřidávaly se i banky a další finanční instituce, které se dříve věnovali třeba jenom jednoduchému komerčnímu bankovnictví. Kopírování strategií konkurenčních firem se samozřejmě děje i v jiných sektorech, nejenom ve finančnictví.

Ve filmu je také pěkně zobrazena část rozprodeje aktiv, kdy v průběhu několika hodin likvidují 90 % portfolia. Musíme si uvědomit, že i když byl trh se sekuritizovanými cennými papíry celkem aktivní, tak nával prodejů velké investiční banky nemohl logicky v tak krátkém období absorbovat. Výsledek byl obrovský pád cen, což pak vyvolalo margin cally napříč celým trhem. Margin call byly z toho důvodu, že půjčky v repooperacích se musí splatit nebo odrolovat dál. Protistrana v repu chce vždy nějaký kolaterál, kterým byly v tomto případě sekuritizované cenné papíry. Jelikož jejich cena klesala, tak požadovaly doposlání dalšího kolaterálu nebo zavření pozic. To už ve filmu zobrazené není, ale v krizi 2008 byla likvidace pozic obrovská a dotkla se všech aktiv. I těch, jejíchž hodnota byla vysoká.

Cenové pohyby na trzích jsou mnohdy způsobené jenom přeskupováním pozic. Dlouhodobí investoři se k nim vůbec nemusí upínat. Pro ně je důležité nastavit si robustní strategii a tu pak dodržovat v dobrých i zlých časech. Spolehlivých brokerů je na trhu dostatek, ale samozřejmě i v jejich případě lze diverzifikovat. V analýzách jsme se věnovali Lynx (analýza ZDE) a Saxo Bank (analýza ZDE), či roboadvisory Portu (analýzy ZDE). Postupně budeme přidávat další analýzy a rozbory.

Disclaimer:

Investice v sobě obsahují riziko a není zaručena návratnost původně investované částky. Vysoké riziko je především u produktů, které využívají finanční páku. Současná ani očekávaná výkonnost nezaručuje výkonnost budoucí. Veškeré informace uvedené v tomto článku nebo na portále Finlord.cz mají pouze informační charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování informací čerpá skupina Finlord údaje z veřejných, důvěryhodných zdrojů a vynaložila přiměřenou péči, aby informace nebyly nepravdivé či zavádějící, nicméně nikterak nezaručuje jejich správnost a neměnnost. Zde uvedené informace neslouží jako nabídka nebo výzva k nákupu či prodeji finančních instrumentů ani nejsou návrhem na uzavření smlouvy. Portál finlord.cz má uzavřené partnerství s některými společnostmi, které jsou zmíněné v obsahu portálu. Pokud čtenář použije odkaz směřující na web partnera, můžeme získat provizi, která ale čtenáře nic nestojí. Provize slouží pro další zvýšení kvality obsahu. Skupina důsledně dbá na to, aby provize nijak neovlivnila objektivitu prezentovaných informací.

29.10.2020

8 min.

Mohlo by Vás zajímat:

Bydlení v Evropské unii: ČR patří k těm dražším zemím

Bydlení v Evropské unii čelí krizi, neboť ceny rostou rychleji než příjmy. Podívejte se na data a ...

Více informací14.1.2026

5 min.

Jaké výnosy dosáhnou akcie v roce 2026? -10 % nebo +10 %

Akcie přinesly v uplynulých letech vysoké zhodnocení. Jaký výsledek bude v roce 2026? Ohodnocení je ...

Více informací13.1.2026

4 min.

Nečekejte na „správný moment“: 5 rad, jak letos konečně začít s investováním a u čeho vytrvat

Investování už dávno není výsadou profesionálů z Wall Street. Díky moderním technologiím a chytrému ...

Více informací12.1.2026

3 min.

Napsat komentář