Ekonomický růst, produktivita a demografie

8.9.2020

4 min.

Průměrný ekonomický růst ve vyspělých i v rozvíjejících se zemích dlouhodobě zpomaluje. Čím je to způsobené? Proč je nutné sledovat demografický vývoj? Jsou roboti spása ekonomického rozmachu?

Přihlaste se do newsletteru a získejte nejenom novinky, ale i seriál dalších podrobných analýz. Sledujte nás také na Twitteru a Facebooku, ať nezmeškáte žádnou novinku.

Růst HDP zpomaluje kvůli pomalému růstu populace

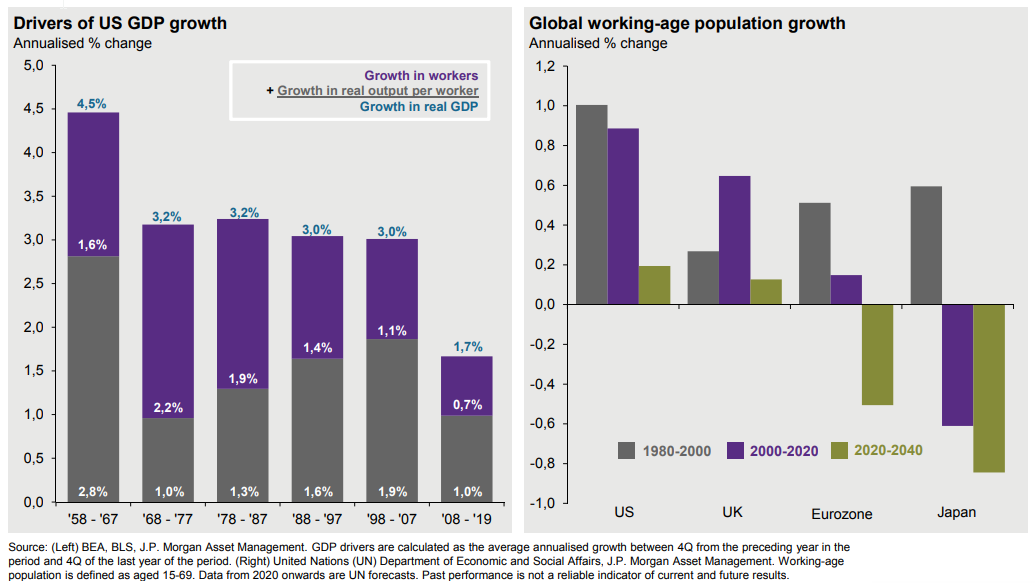

Následující obrázek od JPM ukazuje vývoj HDP USA jakožto největší ekonomiky světa (levá část obrázku). A také ukazuje růst práceschopné populace v USA, Velké Británii, Eurozóně a Japonsku (pravá část obrázku).

Zaměřme se nejdřív na růst HDP. V uvedeném grafu je růst HDP rozložen na růst práceschopného obyvatelstva a pak růst produktivity práce. Od 60. let až do krize v roce 2007 bylo anualizované tempo růstu reálného HDP v USA na úrovni 3 %. Nicméně příspěvek růstu počtu lidí poklesl na polovinu z 2,2 pb na 1,1 pb. Naopak příspěvek produktivity práce se zvedl z 1 pb na 1,9 pb. V posledních deseti letech pak nadále pokračoval pokles příspěvku růstu počtu práceschopných lidí a produktivita práce se navzdory recesi udržela na 1 %.

Je patrné, že velkou část minulého ekonomického rozmachu lze připsat jednoduše populační explozi. A je to logické. Když bude v ekonomice více lidí, tak se prodá více zboží, více služeb a koloběh peněz je větší.

Produktivita práce je pak do značné míry ovlivněná technologickým pokrokem a tím, jak dokážou lidé zefektivňovat své činnosti. Růst produktivity sledujeme v řadě odvětví. Samozřejmě v IT je nejrychlejší. Na následujícím obrázku je pro zajímavost produkce a počet zaměstnaných pracovníků v evropském sklářském průmyslu. Od roku 2005 počet zaměstnanců poklesl z 240 tisíc na 185 tisíc. Ale výroba navzdory tomu stoupla z 35,61 na 36,5 milionu tun. Výroba na jednoho zaměstnance tedy stoupla za 15 let o 30 % ze 146 tun na 190 tun.

Vraťme se k prvnímu obrázku, druhému grafu. Na něm vidíme nejenom minulý růst počtu práceschopných lidí, ale i demografický odhad do budoucnosti. V Japonsku bude příspěvek -0,8 % p.a.. V Evropě bude -0,5 % p.a.. Pokud bychom tedy chtěli do budoucna růst HDP na úrovni 3 %, tak by v Japonsku musela produktivita růst o 3,8 %, v Evropě o 3,5 %. To je nedosažitelné. Budeme rádi, když HDP poroste o 1,5 %. Příspěvek produktivity by stále musel být více než 2 %, což je hranice, kterou se podařilo v USA pokořit jenom v 50. letech.

Monetární stimuly a ekonomický růst

Uvedené problémy si uvědomují všechny instituce a hledají různé řešení. Nejlepší by bylo, kdyby se rodilo více dětí a zvětšovala se populace. To se ale nedaří, protože nové generace nemají zájem o formování početných rodin. Dalším „trikem“ je podpora růstu produktivity práce. To ale přináší s sebou vyšší zapojení robotů, digitalizaci a automatizaci. No jo, ale při zavádění robotů do výroby a prodeje musíte eliminovat neefektivní pracovní pozice, propustit zaměstnance a poštvat si je proti sobě. Do toho se nikomu moc nechce.

Jelikož se nedaří implementovat skutečně efektivní řešení, tak prozatím monetární i vládní instituce přichází v posledních letech se stimuly. Stimuly neřeší podstatu problému, ale pomáhají „natáhnout“ čas. Zajímavé je, že tyto stimuly lze implementovat docela dlouho a to zejména pomocí aktivit centrálních bank. Jejich rekordní bilance jsou toho důkazem.

Stimulační politika má ale jeden obrovský problém. Sice natahuje čas, ale zároveň zvedá ceny aktiv. Kapitál nalitý do ekonomiky se velmi rychle přesouvá do akcií, nemovitostí a dalších nástrojů. Kam jinam bychom poslali biliony od centrálních bank a vlád? Když neroste kvůli demografii počet zaměstnanců, tak agregátně k nim moc nového kapitálu nepřiteče. A když se neinvestuje do robotů a automatizace, tak více dodatečného kapitálu nepřiteče ani sem. Logicky tak nově vytištěné peníze buď zůstanou na bankovních účtech anebo budou nasměřovány tam, kde se dají užít nejrychleji – na kapitálové a nemovitostní trhy. Přítok obrovského objemu nového kapitálu pak samozřejmě tlačí nahoru ceny aktiv.

Politika stimulů bude pokračovat ještě řadu let, jelikož to je stále preferovaná varianta řešení výše popsaných dlouhodobých ekonomických problémů. Na tento dlouhodobý scénář musíme myslet i při výběru vhodných burzovně obchodovaných fondů.

Disclaimer:

Investice v sobě obsahují riziko a není zaručena návratnost původně investované částky. Vysoké riziko je především u produktů, které využívají finanční páku. Současná ani očekávaná výkonnost nezaručuje výkonnost budoucí. Veškeré informace uvedené v tomto článku nebo na portále Finlord.cz mají pouze informační charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování informací čerpá skupina Finlord údaje z veřejných, důvěryhodných zdrojů a vynaložila přiměřenou péči, aby informace nebyly nepravdivé či zavádějící, nicméně nikterak nezaručuje jejich správnost a neměnnost. Zde uvedené informace neslouží jako nabídka nebo výzva k nákupu či prodeji finančních instrumentů ani nejsou návrhem na uzavření smlouvy.

8.9.2020

4 min.

Mohlo by Vás zajímat:

Nedostupné bydlení jako nová investiční příležitost? Data naznačují ano!

Nedostatek dostupného bydlení v ČR vytváří dlouhodobou poptávku, kterou může dobře nastavená ...

Více informací12.12.2025

3 min.

Které ETF koupit, když jsou americké akcie drahé?

Ohodnocení světových akcií je nižší než ohdoncoení akcií v USA. Více o aktuální situacise dozvíte v ...

Více informací11.12.2025

3 min.

Stříbro trhá rekordy. Co stojí za největším růstem za desítky let?

Stříbro se v posledních měsícívh stalo jednou z nejdiskutovanějších komodit na světě. Cena ...

Více informací10.12.2025

3 min.

Napsat komentář