Finlord investice v červenci 2020: +2,1 %

10.8.2020

6 min.

Finlord soukromé investiční portfolio zaznamenalo v červenci nárůst hodnoty o 2,1 %. Ceny aktiv jsou vzhledem ke stavu ekonomiky tak vysoké, že centrální banky a vlády nesmí couvnout ani o krok. V nejbližších letech budeme svědky jednoduché strategie – vlády emitují rekordní objemy dluhu a centrální banky ho na sekundárním trhu skoupí. Tím pádem zůstanou úrokové sazby nízko. A všichni budeme doufat, že díky nízké ceně dluhového kapitálu stoupne produktivita práce. Při tomto nastavení bude hodnota peněz rychle padat a naopak tlak na růst cen aktiv od akcií, přes nemovitosti až po drahé kovy bude značný. Samozřejmě krátkodobé prudké výprodeje budou nastávat.

Celé naše portfolio mohou klienti sledovat ve službě Portfolio Manažer. Pro kvalifikované investory je k dispozici i fond Slavic Capital, který je postaven na stejných investičních strategiích jako soukromé portfolio.

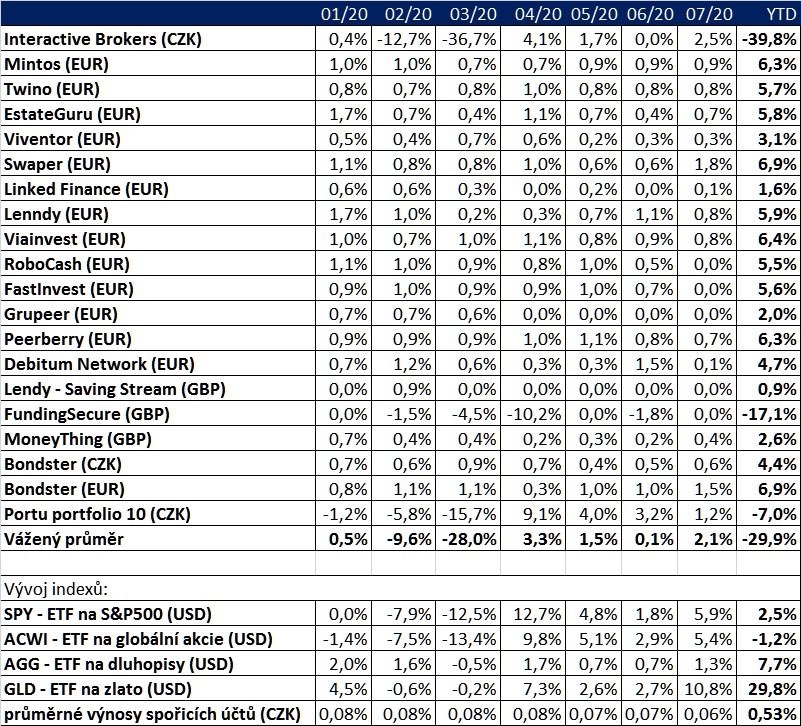

Finlord investice: jak dopadl červenec?

V tabulce výsledků je uvedena i základní měna, v níž je výnos vyjádřen. Náklady na hedging do CZK se pohybují kolem 0 až 2 % ročně v závislosti na měně. My momentálně plně zajišťujeme EUR/CZK, USD/CZK i GBP/CZK. Platformy Lendy a FundingSecure upadly do insolvence, Moneything dobrovolně ukončila činnost a momentálně probíhá vypořádání projektů, do kterých investoři vložili kapitál. Problémy má také platforma Grupeer. Zbytek platforem si s krizí poradil celkem dobře a už sledujeme náběh na normální procesy.

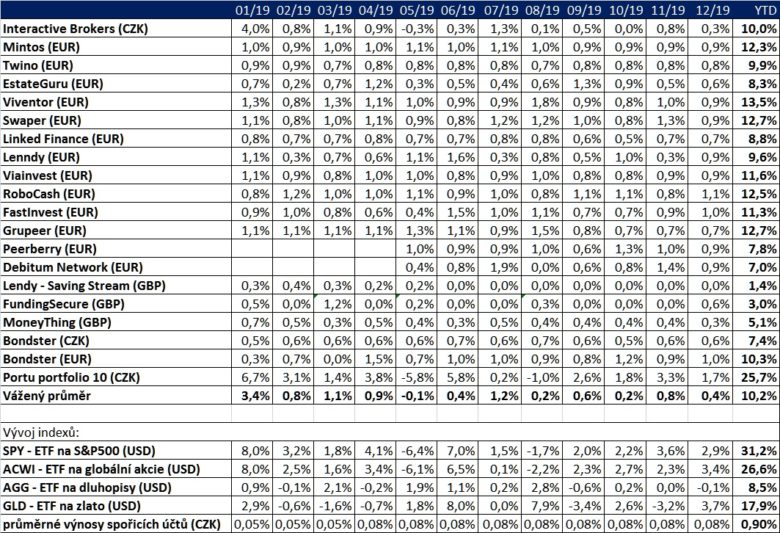

Tabulka výnosů v roce 2019:

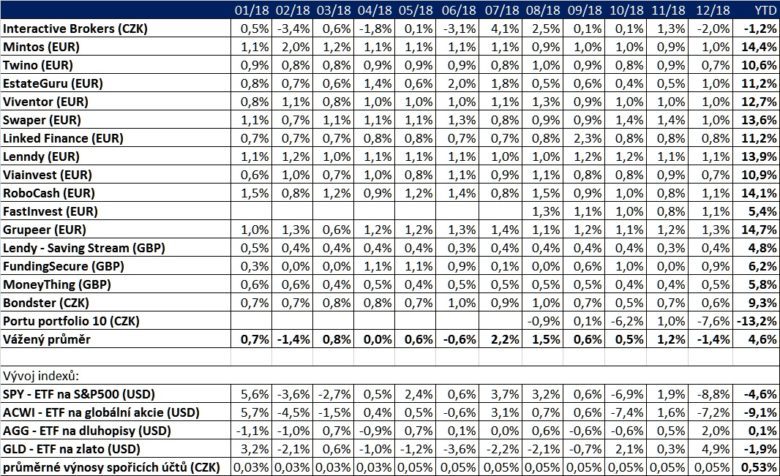

V roce 2018:

V roce 2017:

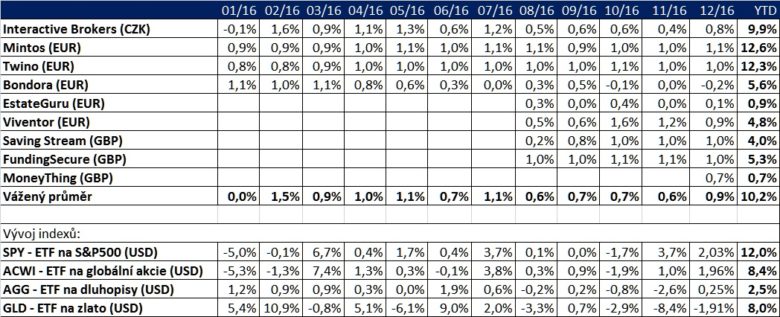

V roce 2016:

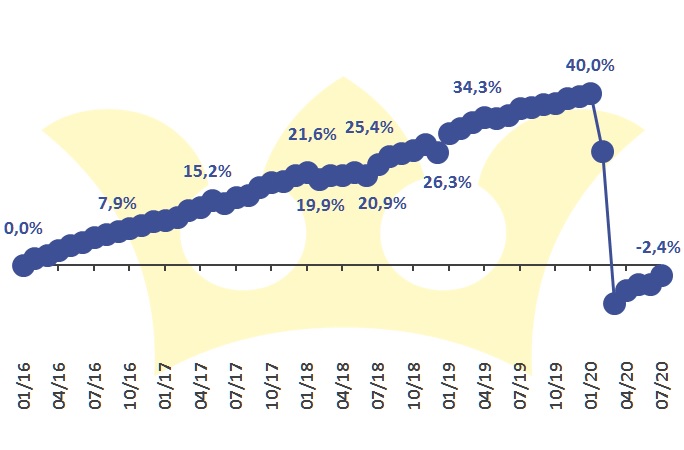

Vývoj na finančních trzích se stabilizoval a hodnota našeho portfolia také postupně roste. Z 55 měsíců bylo 7 ztrátových.

Ohodnocení trhů je extrémně vysoké

Monetární a vládní instituce potřebují vyvolat vysokou inflaci, která jim v budoucnosti pomůže snížit dluh (v reálném vyjádření). Logicky tedy budou nadále lít obrovské množství levného kapitálu na trhu, což bude tlačit ceny aktiv nahoru.

Při pohledu na všechny možné ohodnocovací indikátory je ale všem investorům jasné, že akciové a dluhopisové trhy začínají být značně „přepálené“ nahoru.

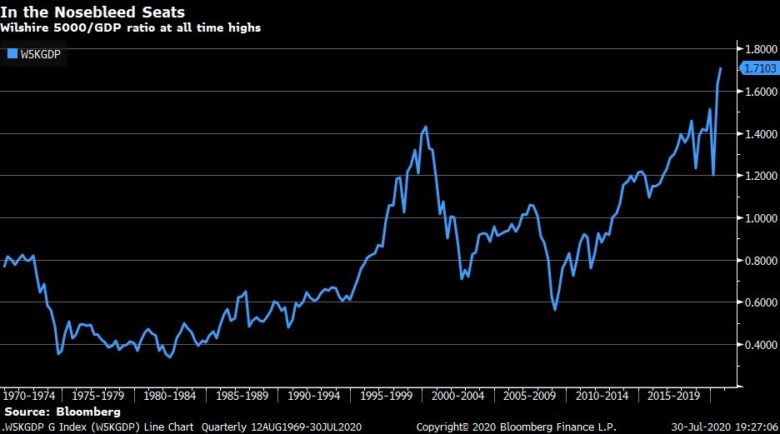

Kupříkladu následující obrázek ukazuje poměr amerického akciového indexu Wilshire 5000 (obsahuje všechny veřejně obchodované akcie v USA) k HDP Spojených států. Dle tohoto ukazatele už jsou americké akcie rekordně drahé.

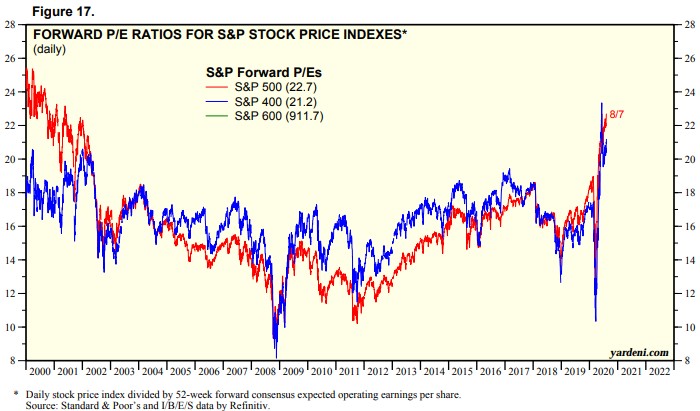

Také ukazatele postavené na tržbách či zisku firem už bijí na poplach, viz kupříkladu následující obrázek poměru ceny a očekávaných zisků, který se v případě S&P 500 vyšplhal na 22,7násobek, tedy nejvyšší hodnotu od roku 2000.

Ceny nemovitostí jsou také extrémně vysoké a dluhopisové trhy ani nemusíme zmiňovat. Kupříkladu americké dluhopisy společnosti Johnson & Johnson, které maturují v březnu 2022, se počátkem srpna zobchodovaly se zápornou výnosností 0,002 %. V Evropě jsou záporné výnosnosti u nejbonitnějších korporátních dluhopisů už delší dobu.

Inflace je mrcha, kterou s hotovostí nepřemůžeme

I když je ohodnocení aktiv velmi vysoké, tak stále musíme myslet na globální plán monetárních a vládních institucí vyvolat vyšší inflaci a rozdat lidem peníze. V rámci předvolební kampaně budou všichni politici prosazovat emisi státního dluhu a snížení daní či rozdání peněz lidem. Samozřejmě se to omluví potřebou nastartovat ekonomiku postiženou pandemii Covid 19. Centrální banky pak udrží úrokové sazby nízko, aby měly firmy nízké náklady na dluhový kapitál a nemusely kvůli optimalizaci výroby propouštět zaměstnance.

Zdá se, jakoby kombinace fiskálního zadlužování a uvolněné monetární politiky byl všelék na krizi a cesta k trvalému blahobytu. Proč to tedy instituce nedělaly dříve? Proč se čekalo až teď na pandemii? Vždyť i loni mohla kupříkladu česká vláda vytvořit rozpočtový schodek 500 miliard korun, poslat všem lidem peníze na účet a domluvit se s centrální bankou, aby snížila sazby na nulu. Co jim v tom bránilo?

Technicky lze uvedená záchranná opatření udělat kdykoliv. Problém je v tom, že v minulosti takovéto bezuzdné rozhazování vždy skončilo ještě větší krizí, vysokou inflací a rozvrácením společnosti.

A nemusíme ani chodit daleko do historie. Stačí se podívat na záchranná opatření po krizi z let 2008/09. Určitě si všichni pamatujete na velké stimuly od vlád a centrálních bank. Zapátrejme ale v paměti dál a vzpomeňme si na řadu ekonomů, kteří upozorňovali na možnost vzestupu inflace. Ekonomiky se po krizi zotavily a na tyto předpovědi se zapomnělo. Přitom se celkem přesně naplnily. Nahoru vystřelila cena bydlení, také prudce stouply ceny aktiv, zvýšilo se ohodnocení firem či stoupla cena práce. O tolik se produktivita práce ve světě za posledních 11 let skutečně nezvedla. Také se zvýšila vlna sociálních nepokojů (kupříkladu násilnosti v USA), kdy se chudí bouří proti rychlejšímu bohatnutí elity.

Teď jsme v roce 2020 a pociťujeme ekonomickou krizi spojenou s pandemii. Opět vidíme extrémně inflační politiku, která má vyřešit všechny problémy. Kde bude svět v roce 2025 nebo 2030? To nikdo přesně neví. Pamatujme ale na to, že o záchranných opatřeních rozhodují elity. Je zcela jasné, že parametry záchrany jsou proto nastaveny tak, aby na ní vydělala zase především elita. Ta má majetek uložený v dynamických aktivech – v podnicích, burzovně obchodovaných akciích a v nemovitostech. Hotovost a peníze na účtech v bankách nejsou schopné dlouhodobě uchovat hodnotu majetku.

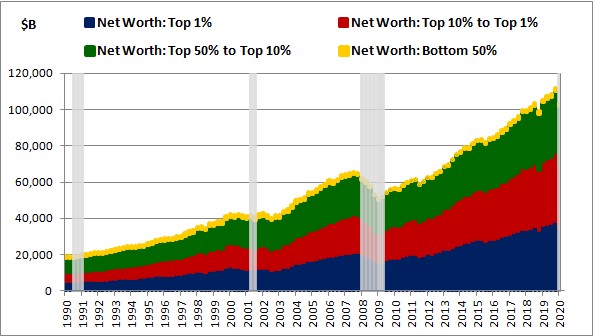

Dlouhodobě roste majetek zejména top 10 % lidí, viz následující obrázek z USA. Polovina Američanů svůj majetek od roku 1990 prakticky nezvětšila, na inflačně očištěné bázi jim objem majetku dokonce poklesl. Rozboru aktiv, pasiv, příjmů a výdajů dle vrstev obyvatelstva se budeme věnovat v nejbližších analýzách.

Nezapomeňte se přihlásit do newsletteru. Kromě pravidelných novinek získáte i rozsáhlý seriál stěžejních investičních myšlenek. Sledujte nás také na X (Twitteru) a Facebooku.

Disclaimer:

Investice v sobě obsahují riziko a není zaručena návratnost původně investované částky. Vysoké riziko je především u produktů, které využívají finanční páku. Současná ani očekávaná výkonnost nezaručuje výkonnost budoucí. Veškeré informace uvedené v tomto článku nebo na portále Finlord.cz mají pouze informační charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování informací čerpá skupina Finlord údaje z veřejných, důvěryhodných zdrojů a vynaložila přiměřenou péči, aby informace nebyly nepravdivé či zavádějící, nicméně nikterak nezaručuje jejich správnost a neměnnost. Zde uvedené informace neslouží jako nabídka nebo výzva k nákupu či prodeji finančních instrumentů ani nejsou návrhem na uzavření smlouvy.

10.8.2020

6 min.

Mohlo by Vás zajímat:

Dočkáme se růstového roku, nebo narazíme na černé labutě?

Vstup do roku 2026 se nese ve znamení velké nejistoty, ale také nečekaných příležitostí. Podívejte ...

Více informací15.1.2026

3 min.

Bydlení v Evropské unii: ČR patří k těm dražším zemím

Bydlení v Evropské unii čelí krizi, neboť ceny rostou rychleji než příjmy. Podívejte se na data a ...

Více informací14.1.2026

5 min.

Jaké výnosy dosáhnou akcie v roce 2026? -10 % nebo +10 %

Akcie přinesly v uplynulých letech vysoké zhodnocení. Jaký výsledek bude v roce 2026? Ohodnocení je ...

Více informací13.1.2026

4 min.

Podle analytiků je 99% všech peněz na planetě ovládáno pouze 1% lidí. Podle toho je mezi 99% lidí 1% světových peněz rozděleno. Nevidím v tom nic špatného nebo dobrého. Situace je přesně taková, jaká je. Souhlasím s tímto stanoviskem, že nejvyšší úrovně společnosti, ve které je soustředěna hlavní část světového kapitálu, budou moci vydělat v době krize a klidu. Zbytek populace je ponechán přežít na tom, co se nahromadili.

Ahoj Finlordi,

mně pořád nejde do hlavy vývoj vaší equity. Měli jste 4,5 roku konstantní konzervativní růst, aby korona snížila o více jak 40 % vaše portfolio. Na tom by ještě nebylo nic super zvláštního, spíš vidím problém v tom, že při vašem průměrném ročním zhodnocení 10 % budete několik let v drawdownu.

Co za strategii používáte u IB? Vypadá to, jako byste vypisovali vzdálené OTM PUT opce, ale možná se pletu.

Prosím neberte mé dotazy ofenzivně, jenom jsem zvědavý. Ať se daří!

Dobrý den, našim dlouhodobým cílem je stabilní vývoj hodnoty portfolia. Využíváme několik strtegií, které jsou založené i na prodeji volatility. Vypisování OTM put opcí je také jedna z možností, jak prodej volatility realizovat. Dlouhodobě má prodej volatility přínos pro portfolio. Nicméně někdy a letos obzvláště nastávají obrovské nárůsty ve volatilitě. Když se podíváme na březnový výprodej, tak ten byl rekordně rychlý (rekordně rychlý byl i nárůst volatility). Opět si ale musíme uvědomit, že to byl extrém a extrémy zase až tak časté nejsou. Nejblíže se letošní výprodeje dají srovnat s krizí z roku 1929, tedy události před 90 lety. V normálním období a i při normálně rychlých poklesech na trzích by námi implementovaná strategie prodeje volatility byla dokonce zisková. Pokud tedy naši myšlenku zjednodušíme, tak jednou za 90 let přijde nepříjemný výprodej, který naše portfolio stáhne zpátky o pár let, ve zbylých letech by ale hodnota portfolia z prodeje volatility získávala. Bez znalosti střev našeho portfolia může to údolíčko na výkonnostním grafu vypadat špatně, ale ve skutečnosti je dlouhodobé nastavení atraktivní. Každopádně letošní propad nám poskytl mnoho cenných informací, což koneckonců extrémní statistické veličiny vždy poskytují. A na základě těchto informací jsme vytvořili takovou alokaci portfolia, díky které dokáže portfolio odolat i extrémnějším výprodejům. Samozřejmě takovéto nastavení musí být částečně založené i na nákupu volatility.

Díky za reakci. Počítáte s extrémními propady jednou za 90 let. Já bych tak optimistický teda nebyl… Každopádně ať se vašemu portfoliu daří.

Dobrý den, píšete že zbytek platforem je v pořádku. Mám u Fastinvestu zažádáno dvakrát o výběr někdy od května a zatím se jen omlouvají, připisují nějaká malá procenta k částce pro výběr a jinak nic.

Budme v toleranci, to, ze je uvedeno optimisticke konstatovani, ze „zbytek pltf si vede celkem dobre neznamena, ze neexistuji napr. problemy v likvidite obligaci u Bondsteru nebo u Mintosich originatoru. Ostatne Vas Fastinvest Finlordi ve svem portfoliu vubec nemaji. Ale to vse jeste neznamena, ze citelne propady a otresy teprve neprijdou…

Fastinvest v jejich portfoliu vidím, jinak bych se o něm nezmiňoval.