Hotovost vs platební karty vs digitální peněženky

25.6.2020

5 min.

Digitální peněženky získávají stále větší podíl na trhu plateb. Vytlačí v budoucnosti hotovost a platební karty? Jak se vyvíjí trh s platbami? Které země přechází nejrychleji do bezhotovostní budoucnosti? Které společnosti stanovují v této oblasti trendy?

Přihlaste se do newsletteru a získejte nejenom novinky, ale i seriál dalších podrobných analýz. Sledujte nás také na Twitteru a Facebooku, ať nezmeškáte žádnou novinku.

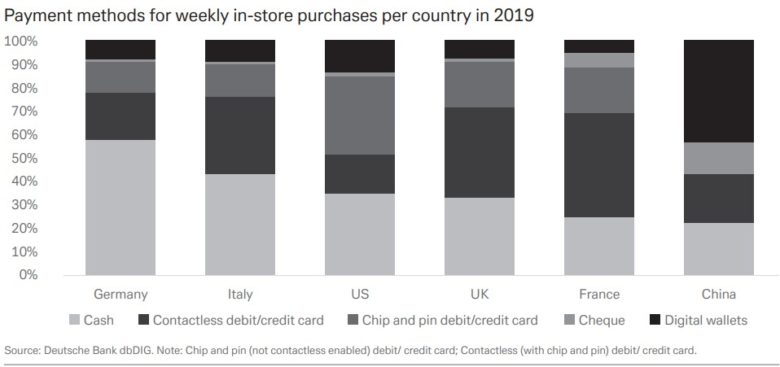

Němci preferují hotovost, Francouzi bezkontaktní karty a Číňané digitální peněženky

Následující obrázek od Deutsche Bank ukazuje, které platební metody preferují lidé v jednotlivých zemích. Cash je hotovost. Contactless card je bezkontaktní karta. Chip and pin card je platební karta s pin kódem. Cheque je šek. Digital wallet je digitální peněženka.

Je patrné, že Čína celkem rychle přeskočila fázi platebních karet rovnou k digitálním peněženkám (kupříkladu Alipay, WeChat Pay), což je typický vývoj pro rozvíjející se země. Ekonomický rozmach v nich vyvolal poptávku po modernějších platbách, než je výměna hotovosti. Namísto rozvoje karetní infrastruktury se ale v těchto zemích rovnou rozvíjela infrastruktura digitálních peněženek.

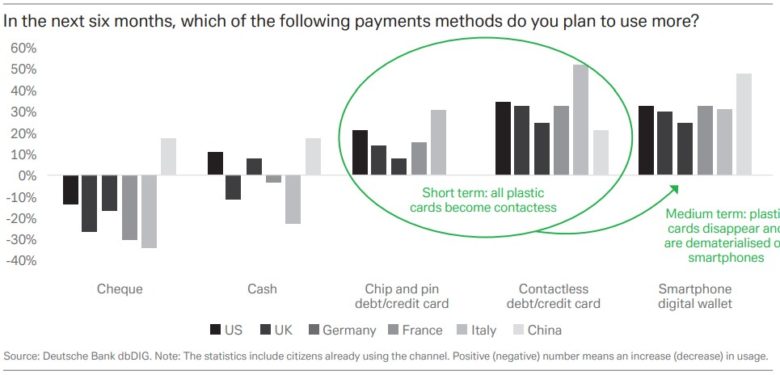

V USA je nejdelší tradice platebních karet. Stále zde převládají karty s pinem. I když se v USA postupně zavádějí bezkontaktní karty, tak i zde už roste obliba digitálních peněženek. Tento vývoj znázorňuje následující obrázek, který ukazuje odpovědi na otázku, kterou platební metodu budou lidé v dané zemi více nebo méně používat v nejbližších měsících. Na ústupu jsou šeky, což je nejméně pohodlná forma plateb. Naopak rychle roste obliba bezkontaktních plateb, které využívají už existující kartovou infrastrukturu. Také roste obliba digitálních peněženek, které ještě více usnadňují platby a jsou uživatelsky komfortnější. Deutsche Bank odhaduje, že tento segment plateb ve střednědobém horizontu poroste nejvíce, a to zejména díky rozmachu v rozvíjejících se zemích.

Demografické rozložení uživatelů jednotlivých forem plateb není překvapující. Mladí lidé nejrychleji přechází na digitální peněženky. Všichni to známe. Děcka se svými telefony chodí všude a nebaví je nosit s sebou hotovost či platební karty. Beztak by je v zápalu natáčení TikTok videa ztratily.

Digitální karty a digitální peněženky: universum firem je široké

V oblasti okamžitých bezhotovostních plateb působí mnoho společností, a to nejenom tradičních finančních, jako jsou Visa, Mastercard či American Express. V sektoru působí celá řada mladých fintechových firem či zaběhlých technologických společností, které chtějí využít kontakt se zákazníky z jiných služeb. Firmy působí samostatně, ale také kooperují. Příkladem je spolupráce Apple, Goldman Sachs a Mastercard při uvedení karty Apple Card a její napojení na Apple pay.

Tradiční kartové společnosti musí rychle inovovat, aby udržely krok s digitálními peněženkami. Nefinanční firmy už objevily výhody peněženek, díky kterým mají se svými zákazníky ještě hlubší vztah. Kupříkladu 30 % nákupů u sítě kaváren Starbucks je hrazeno z její digitální peněženky.

Údaje o platbách a údaje zákazníků zadané do aplikace mají pro společnosti velkou cenu. Na základě nich totiž mohou přizpůsobovat svoji nabídku a prognózovat spotřební chování zákazníků. Trend v platebních systémech je tedy zřejmý. Platby se budou stále více digitalizovat a náklady v podobě transakčních komisí budou dále klesat. Nepřímým (a řadě zákazníků ignorovaným) nákladem ale bude ztráta soukromí. Díky digitálním peněženkám a online platbám mají firmy a vlády stále lepší přehled o chování lidí. Jak s tímto sektorem pohnou kryptoměny? Dopad bude spíše minimální. Korporace ani náhodou nechtějí anonymizaci zákazníků. Pokud ve svém platebním ekosystému povolí kryptoměny, tak to bude „naoko“ a uživatelé budou i tak muset o sobě prozradit řadu informací.

25.6.2020

5 min.

Mohlo by Vás zajímat:

GLOBSEC Fórum 2025: H2O fond spouští investice do vodní infrastruktury s 50 mil EUR

GLOBSEC fórum v Praze představilo nový H2O fond s kapitálem 50 mil. EUR zaměřený na investice do ...

Více informací16.6.2025

3 min.

Pracovní příležitosti v sousedních zemích České republiky: Kde se vyplatí pracovat

Prozkoumejte pracovní příležitosti v Německu, Rakousku, Polsku a na Slovensku. Najděte si ideální ...

Více informací23.10.2024

3 min.

Jak na pasivní příjem z kryptoměn v roce 2024?

Pasivní příjem inspiruje mnoho lidí, a to nejenom investorů do kryptoměn. Systém pasivního příjmu si ...

Více informací21.6.2024

5 min.

Napsat komentář