Naše investice v květnu 2019: -0,1 %

5.6.2019

8 min.

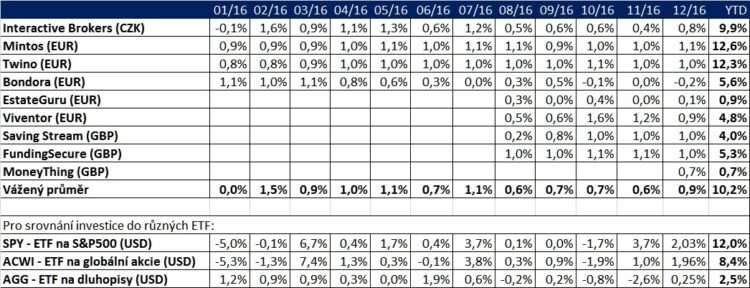

Naše soukromé investiční portfolio zaznamenalo v květnu pokles hodnoty o 0,1 %. Kumulativně od počátku roku 2016, kdy jsme začali publikovat výsledky, jsme zaznamenali zhodnocení o 34,2 %. Na milion korun investice se tedy vygenerovalo přes 340 tisíc korun. Ze 41 měsíců jsme měli jenom 5 mírně ztrátových měsíců. Ani v jednom z třinácti čtvrtletí jsme nedosáhli pokles hodnoty.

Květen se nesl ve znamení nervozity na trzích, což nakonec vyústilo ve výprodej na konci měsíce. Akciové indexy ve světě nakonec odepsaly v květnu přes 6 %. Naše portfolio, které také obsahuje akcie, zaznamenalo mnohem menší výkyv dolů, což je důsledek diverzifikace do alternativních aktiv a pokročilého řízení rizik.

Celé naše portfolio mohou klienti sledovat ve službě Portfolio Manažer. Pro kvalifikované investory je k dispozici i fond Slavic Capital, který řídíme podle stejných dlouhodobých myšlenek jako soukromé portfolio.

Jak dopadl květen?

V tabulce výsledků je uvedena i základní měna, v níž je výnos vyjádřen. Náklady na hedging do CZK se pohybují kolem 1 až 3 % ročně v závislosti na měně. My momentálně plně zajišťujeme EUR/CZK, USD/CZK i GBP/CZK.

Pro srovnání ještě tabulka výnosů v roce 2018:

A tabulka výnosů v roce 2017:

A tabulka výnosů v roce 2016:

Riziko našeho portfolia je řízené dle přísných pravidel, proto je vývoj hodnoty velmi plynulý. Ze 41 měsíců bylo jenom 5 mírně ztrátových.

Trump, hrozby a příležitosti

Celý svět se ptá „co zase ten americký prezident vymyslí?“. Na konci května zavedl cla na mexické zboží s tím, že je bude v budoucnosti zvedat, pokud se nezastaví imigrace ze země do USA. Už několik měsíců pokračuje obchodní válka s Čínou, což si kupříkladu hodně odskákala společnost Huawei. A o sankcích na Irán a Venezuelu ani není nutné mluvit.

Spojené státy se za vlády Trumpa značně zmilitarizovaly vůči jiným zemím. Řadu analytiků a ekonomů hodně tvrdý přístup šokuje a jenom nevěřícně kroutí hlavami. Jenomže Trump a jeho poradci znají Američany. Ti milují „drsňáky“, kteří vyvolávají v jiných lidech strach. A Trump skutečně v jiných oblastech světa strach vyvolává. Dokonce je ochoten krátkodobě uškodit i své vlastní ekonomice. Protože pokud bude evropská a čínská ekonomika trpět více, tak má vyhráno. A o relativní vítězství v politice jde. Rozhodně existuje vysoká míra pravděpodobnosti, že Trump bude v příštích volbách opět zvolen prezidentem.

Trumpova administrativa chce zejména pokořit Čínu, jejíž síla v posledních letech významně stoupla. Evropa se ze svými interními problémy ničí sama a kdyby byl tady náznak zlepšení, tak stačí pobídnout Putina, aby na východě trochu postrašil.

Momentálně sledujeme významné zhoršování ekonomického vývoje v Číně i Evropě. Také ekonomika Spojených států trpí, nicméně oproti rivalům je v mnohem lepší kondici. Zároveň má Fed dostatek munice pro podporu ekonomiky. Mix těchto faktorů umožňuje Trumpovi, aby ve své protekcionistické politice pokračoval, případně ji ještě vystupňoval.

Co čekat od trhů?

Nezapomínejme na to, že Spojené státy jsou jeden veliký soběstačný ostrov. I když na mezinárodním polí zuří válka, tak domácí americká ekonomika expanduje a expandovat nadále bude. Současná nejistota na trzích bezpochyby může zatlačit ceny akcií dolů, díky čemuž se řada kvalitních firem dostane na zajímavé ohodnocení. Na levnou úroveň by akcie posunulo další snížení cen o přibližně 10 %.

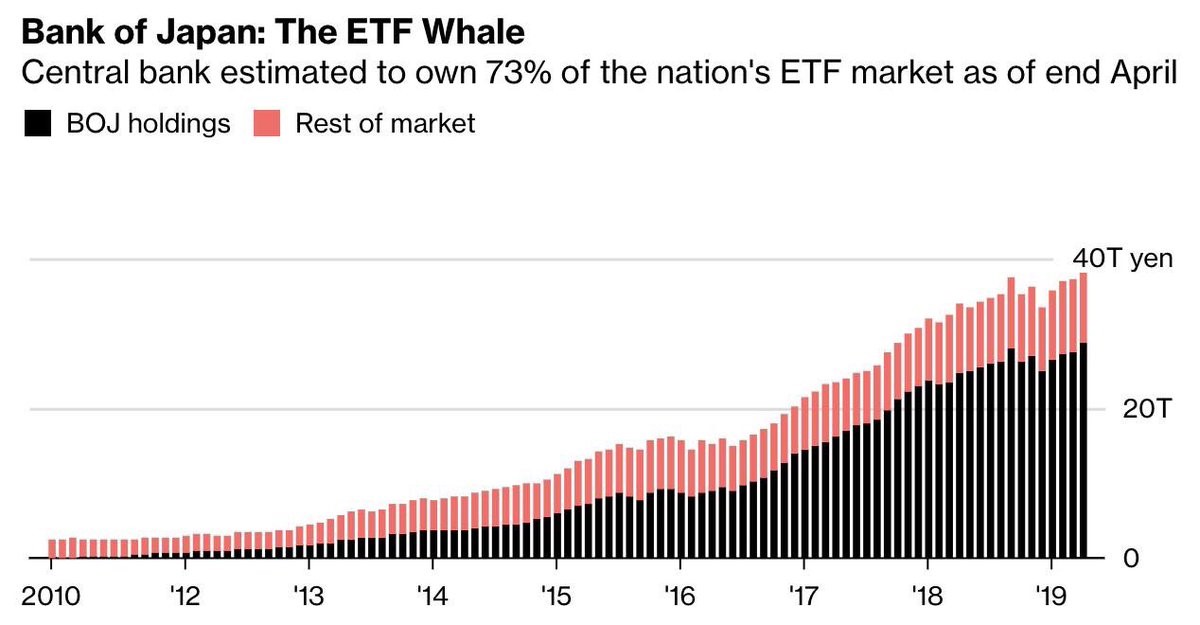

Finanční trhy očekávají uvolnění monetární politiky, snížení úrokových sazeb, případně kvantitativní uvolňování. Tady je nutné upozornit na to, že největší manévrovací prostor si vytvořila americká centrální banka. Evropská i japonská jsou na tom hůře. Následující obrázek ukazuje, že 73 % objemu japonských ETF už drží centrální banka. Své nákupy sice může ještě zvýšit, ale už jenom mírně. Co bude BoJ nakupovat v případě recese? Už ji zůstanou jenom přímo akcie.

Co se týče Japonska, tak ve víru různých zpráv také zapadla velmi důležitá informace: loni japonský penzijní fond (největší státní penzijní fond na světě) změnil svoji investiční politiku tak, aby mohl nakupovat i dluhopisy se spekulativním ratingem.

Co nastalo po rozhodnutí umožnit nákupy spekulativních dluhopisů do penzijního fondu? Úrokové sazby dluhopisů se spekulativním ratingem v Japonsku významně propadly a minulý týden se podařilo upsat 1,5leté dluhopisy s ratingem BB a kupónem 0,99 %. To je nejnižší sazba pro dluhopisy se spekulativním ratingem na světě. Tyto dluhopisy emitovala společnost Aiful, která poskytuje spotřebitelské úvěry a v roce 2009 jenom o fous unikla bankrotu. Finanční trh v Japonsku je skutečně hodně zoufalý.

Extrémně nízké úrokové sazby se staly novým normálem. Globálně je objem dluhopisů s negativním výnosem na úrovni 11,3 bilionu dolarů, což je nejvyšší úroveň od roku 2016, viz následující graf od agentury Bloomberg. Zlepšení požadovaných výnosností zatím nečekejme. Konzervativní penzijní programy a fondy, které drží řada Čechů, budou jednoznačně nadále ztrácet kupní sílu.

Náš výhled na červen

Extrémně nízké výnosy konzervativních investičních produktů přetrvají ještě řadu čtvrtletí či let. Pokud tedy nechtějí investoři, aby jim úspory požírala inflace, tak chtě-nechtě musí investovat do dynamičtějších a alternativních aktiv. Rozhodně tak musí učinit lidé, kteří plánují investovat na 10 a více let. Jaká byla kupříkladu výnosnost německých akcií za posledních 70 let? V průměru 11,8 % p.a., viz následující obrázek. Konzervativní investice s výnosností 1,8 % ani nepokryly inflaci.

Nejlepší vývoj pro naše portfolio by byl, pokud by akciové trhy ještě o několik procent propadly. Vzhledem k nastavení by se hodnota našeho portfolia udržela na současné úrovni a po propadech bychom mohli levně nakoupit akcie kvalitních firem.

V oblasti P2P nastala v uplynulém měsíci významná událost. Zkrachovala síť Lendy (dříve SavingStream), což byl důsledek ztráty kredibility kvůli obrovské míře nesplácení u dlužníků a pomalého vymáhacího procesu. Likvidátoři mají teď za úkol převzít firmu a nastavit procesy pro postupné vyplacení investorů. Zejména se musí domluvit s dlužníky na tom, aby spláceli půjčky, případně aby se urychlil proces prodeje nemovitostí v zástavě. Do konce června mají přijít bližší informace, které pak zpracujeme do analýzy.

Bankrot Lendy ukazuje, že diverzifikace je velmi důležitá, protože v ekonomice rozhodně nepřežijí všechny subjekty. Nicméně u přeživších britských portálů sledujeme velikou snahu o zpřísňování podmínek pro dlužníky a lepší informování investorů, což je jenom dobře. Na P2P portálech z kontinentální Evropy nesledujeme problémy. Opatrnější investoři by se samozřejmě měli zaměřit jenom na veliké a zavedené sítě. My pro statistické účely sledujeme všechny platformy, u kterých lze identifikovat investiční potenciál.

Nenechte si ujít naše novinky. Přihlaste se do newsletteru a sledujete nás na Twitteru či Facebooku.

5.6.2019

8 min.

Mohlo by Vás zajímat:

Je index S&P 500 v roce 2026 „mrtvý“? Proč ho někteří vynechávají z portfolií?

V roce 2023 rostl nejznámější americký akciový index S&P 500 o zhruba 26 %, v roce 2024 o přibližně ...

Více informací19.1.2026

4 min.

Jak investovat disciplinovaně nejenom v roce 2026

Naučte se, jak investovat pravidelně a bez stresu. Dodržujte těchto pět kroků a vybudujte si ...

Více informací16.1.2026

4 min.

Dočkáme se růstového roku, nebo narazíme na černé labutě?

Vstup do roku 2026 se nese ve znamení velké nejistoty, ale také nečekaných příležitostí. Podívejte ...

Více informací15.1.2026

3 min.

Lendy zkrachoval 24.5.2019.

Ve vasi tabulce je pro kveten vynos Lendy 0%. To se mi zda jako prehnane optimisticky odhad.

Hezký den, ano, Lendy zkrachovalo, ale půjčky dlužníkům běží relativně nezávisle dál a administrátoři jejich splacení vymáhají. Nějaké odpisy hodnoty zaznamenáme i na našem portfoliu. Nicméně jak jsme si prošli updaty k půjčkám, které máme pořízené, tak to u nás zase až tak černé není. V portfoliu máme i dobré půjčky, které se splácely a nadále splácejí. U nás mohou být odpisy kolem 20 % investovaného kapitálu na Lendy, což by nám umazalo naakumulované úroky z Lendy od počátku. Až odpisy nastanou, tak je do tabulky určitě zaneseme. Jinak v té tabulce máme u Lendy v květnu chybku – měli jsme tam mít ne 0 %, ale 0,2 % (přehlédli jsme zaplacení nějakých úroků). Ve výkazu za červen to bude opravené.

Moc diky za reakci! Jsem rad, ze krach poskytovatele neznamena automaticky katastrofu pro investory.

Muzu se jeste zeptat na detail jak pocitate vykon P2P platformy kdyz vam nejaky dluznik defaultne? Odepisete nejakou cast te investice (treba 50%) do ztrat nebo to nijak neodnotite dokud se (po treba 7 letech) nevyresi insolvence / oddluzeni.

V rámci soukromého portfolia hodnotu investice odepíšeme, až když ji odepíše platforma. Někdy to sice trvá, ale zase nemusíme dělat rezervy a pak rezervy vracet zpátky, když se peníze třeba získají. Ve fondu je metodika nastavena na průběžné vytváření rezerv nesplácených půjček, i když jsme ji zatím nemuseli ani jednou aplikovat.

Je někde ke shlédnutí Vaše portfolio na Interactive Brokers? Mimo Vás Portfolio manažer?

Hezký den, celé portfolio v IB vidí jenom předplatitelé služby Portfolio Manažer a pak také investoři ve fondu Slavic Capital.