Naše investice v dubnu 2019: +0,9 %

2.5.2019

8 min.

Naše soukromé investiční portfolio zaznamenalo v dubnu nárůst hodnoty o 0,9 %. Kumulativně od počátku roku 2016, kdy jsme začali publikovat výsledky našeho portfolia, jsme zaznamenali zhodnocení o 34,3 %. Na milion korun investice se tedy vygenerovalo přes 340 tisíc korun.

Od počátku zdůrazňujeme strategický cíl, kterým je vyrovnaný vývoj portfolia s nízkými výkyvy hodnoty. A tento cíl se nám daří plnit. Ze 40 měsíců jsme měli jenom 4 mírně ztrátové měsíce. Ani v jednom z třinácti čtvrtletí jsme nezaznamenali pokles hodnoty.

Proč zdůrazňujeme i řízení rizika? Nadměrné výkyvy na finančních trzích jsou celkem běžná záležitost. Můžeme na jejich možnost pořád upozorňovat, ale nakonec tyto výkyvy trhů investory i tak pohltí a zbytečně jim přináší bolehlav. Stačí se podívat na výprodeje z konce loňského roku. Akciový index S&P 500 ztratil za tři měsíce téměř 14 %. Naše portfolio ve stejném období naopak zhodnotilo o 0,2 %. Mnozí investoři pak v lednu podlehli negativní náladě, peníze ze svých akciových fondů vybrali a přesunuli je třeba do dluhopisů nebo je jenom tak nechali v hotovosti. A tak se připravili o možnost výdělku, které akcie investorům dlouhodobě nabízí.

U našeho portfolia, které mohou klienti sledovat ve službě Portfolio Manažer, a u portfolia fondu Slavic Capital žádné takovéto negativní nálady po skončení prosince 2018 nenastaly. Nebyl k tomu důvod. Naše dlouhodobá strategie nebyla nijak narušena a peníze pro všechny investory pracují bez ohledu na volatilní vnější podmínky.

Celé naše portfolio můžete sledovat pomocí služby Portfolio Manažer, případně se námi používané investiční postupy můžete naučit v rámci podrobně připravených Investičních strategií.

V dubnu ze zřejmého důvodu zaznamenal zhodnocení i náš fond Slavic Capital, který je určen pro kvalifikované investory.

Jak dopadl duben?

V tabulce výsledků je uvedena i základní měna, v níž je výnos vyjádřen. Náklady na hedging do CZK se pohybují kolem 1 až 3 % ročně v závislosti na měně. My momentálně plně zajišťujeme EUR/CZK, USD/CZK i GBP/CZK.

Pro srovnání ještě tabulka výnosů v roce 2018:

A tabulka výnosů v roce 2017:

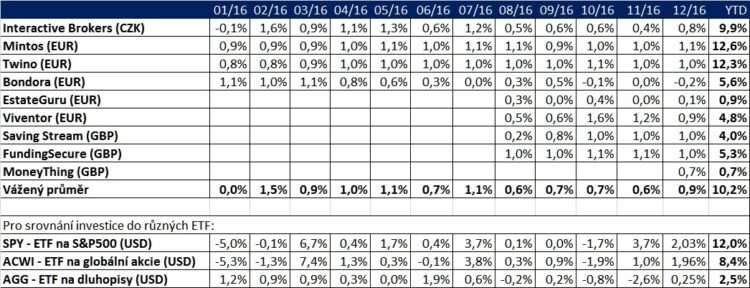

A tabulka výnosů v roce 2016:

Riziko našeho portfolia je řízené dle přísných pravidel, proto je vývoj hodnoty velmi plynulý. Ze 40 měsíců byly jenom 4 mírně ztrátové měsíce.

Nepodceňujme psychologické aspekty investování

Sundejme si růžové brýle o racionálním uvažování lidí. Ne, investoři se v průměru skutečně nerozhodují racionálně. Hýbou nimi různé emoce, přičemž strach zpravidla převládá nad chamtivostí. Jak jsme načrtli v úvodu, tak řada investorů jednoduše dostala po výprodejích z konce 2018 strach a chvíli jim potrvá, než se na akciové trhy vrátí. Takovýmto investorům můžeme ukázat desítky statistik a grafů o výhodnosti dlouhodobé držby akcií. Nepřesvědčíme je, protože jednoduše bolestivý pocit ze ztráty kapitálu u nich zastiňuje jakékoliv racionální analytické myšlení.

Tyto psychologické vzorce se pravidelně opakují, jsou patrné všude a všichni lidé se s nimi setkávají (ano, i ti nejotrlejší investoři). Americká asociace individuálních investorů se kupříkladu s odstupem času ptala svých členů na aktivity v průběhu krize 2008 až 2009. Polovina z dotázaných uvedla, že kvůli krizi změnili svoji investiční strategii. Více než pětina pak uvedla, že je jejich přístup opatrnější. Další otázka pak byla zaměřena na to, za jak dlouho se investoři vrátili zpátky na akciový trh, když v krizi peníze vybrali. Jak ukazuje následující graf, tak koncem roku 2009 se na trhy vrátilo 60 % investorů, další pětina pak začala do akcií opět investovat až v roce 2010 a pak se investoři vraceli v dalších letech. Zajímavé ale je, že 12 % na akciové trhy kompletně zanevřelo. Průměrná alokace do akcií se na předkrizovou úroveň dostala dle asociace až na konci roku 2013, kdy už byly akcie těsně pod novými maximy.

Pokud se ale investoři v průměru vrátili na trhy až koncem roku 2013, tak se jednoduše připravili o 4 roky velmi pěkných akciových výnosů. Tyto výnosy na trhu byly a všechny historické statistiky dostupné na akciovém dně v roce 2009 ukazovaly, že se dal návrat trhů nahoru racionálně očekávat. Psychologické rozpoložení investorů ale bylo tak negativní, že vytlačilo do ústraní jakékoliv racionální úvahy.

Finanční krize byla extrém, na kterém se psychologie davu dala snadno pozorovat. Nicméně psychologie investorů je přítomná pořád. V současnosti akcie pokořily nová maxima a není výjimečné setkat se s názorem investorů, že je teď lepší z akcií raději vstoupit a počkat na korekci. Pokud bychom se drželi jenom čistě racionální úvahy dle dlouhodobé statistiky, tak bychom řekli, že vystoupení z akcií není nejlepší strategie. Statistiky totiž ukazují, že nová maxima nejsou zase až tak výjimečná záležitost.

Alternativně se na současnou situaci na akciích můžeme podívat přes rizikovou přirážku. Následují graf topdowncharts.com ukazuje rizikovou prémii amerických akcií. Teď je na úrovni 3 %, což je pod dlouhodobým průměrem. Zároveň to ale znamená, že při držbě akcií získávají investoři nadvýnosnost 3 % nad výnosnostmi bezrizikových instrumentů (vládních dluhopisů). Dlouhodobý průměr rizikové prémie amerických akcií je kolem 5 %.

Vždy, když je riziková prémie nad hodnotou nula, tak se dlouhodobě oplatí držet akcie, i když jsou ceny na nových maximech. Jenom ve výjimečných situacích se riziková prémie dostane do záporu, což je vhodný okamžik pro rotaci do bezrizikových dluhopisů.

Jako investoři tedy pracujeme nejenom se statistikami o trzích a instrumentech, ale i se znalostmi lidské psychologie. Psychologickým tlakům podléhají všichni investoři. Pokud chceme dopady těchto tlaků minimalizovat, tak už od počátku musíme přizpůsobit naše investiční portfolio. Prevence je vždy lepší a levnější než následná léčba.

Na tomto místě se dostáváme k tomu, proč cílíme na velmi stabilní vývoj portfolia při zachování atraktivních výnosů. Naše portfolio minimalizuje psychologické tlaky a nemusíme tak s našimi klienty řešit pocit strachu. Tím pádem nám odpadá řešení celé řady otázek a můžeme se koncentrovat na stěžejní investiční procesy: vyhledávání atraktivních finančních instrumentů a budování diverzifikovaného a stabilního portfolia.

Náš výhled na květen

Ekonomický rozmach pokračuje, i když nastává určité zpomalení. Výsledková sezóna je zatím optimistická. Firmám v USA významně rostou tržby. Ziskovost sice kvůli růstu nákladů pokulhává, ale do budoucnosti lze očekávat zlepšení profitability firem. U evropských firem se finanční situace také zlepšila. I když je ohodnocení firem celkem vysoké, tak stále existuje prostor pro další růst cen. Pokud by ale přišla krátkodobá korekce, tak to naše portfolio nijak významně neovlivní.

V oblasti P2P sítí sledujeme obrovský rozmach Mintosu, viz naše srovnání evropských platforem. Letos u evropských P2P platforem nečekáme problémy a výnosy nad 10 % p.a. dostatečně kompenzují podstupované riziko.

Na konec se opět pozastavíme u nadměrné alokace peněz na vkladové účty v bankách, případně do zlata. V řadě analýz jsme ukázali, že díky těmto instrumentům investoři rozhodně hvězdně nezbohatnou a v dlouhém období mohou dokonce po započtení inflace přijít o peníze. Důvod je jednoduchý. Produktivní schopnost vkladových účtů a zlata je velmi nízká. Češi se sami připravují o desítky miliard korun ročně, přičemž se stačí podívat na několik historických statistických údajů a základní psychologickou analýzu. Nedělejme z investic do akcií, kreditních instrumentů či developerských projektů „bubáka“. Nic tím nezískáme.

Nenechte si ujít naše novinky. Přihlaste se do newsletteru a sledujete nás na Twitteru či Facebooku.

2.5.2019

8 min.

Mohlo by Vás zajímat:

RONDA INVEST: získejte letní bonus až 7000 Kč

Česká investiční platforma RONDA INVEST si pro nové investory připravila zajímavý letní bonus ve ...

Více informací23.7.2026

3 min.

Akcioví optimisti vydělávají miliony. Nakupujte akcie pravidelně

Akcie generují investorům vysoké výnosy navzdory různým negativním zprávám. Jak dlouhé a rozsáhlé ...

Více informací22.7.2026

3 min.

Přijde další kolo energetické krize? Produkce ropy je nadále nízká

Krize na globálním trhu ropy a ropných produktů přetrvává. Produkce je kvůli zablokovanému ...

Více informací21.7.2026

4 min.

Dobry den,

Jaky se vas nazor (popripade reakce) na vyvoj portalu Lendy? Kdyz se podivam na Vase cisla za tento rok, tak kdyz do toho zapocitam hedging tak uz vynos bude skoro nula, historicky navic jen klesa. Budete platformu opoustet,, je to vubec mozne (funguje sekundar atp.)?

Dobrý den, na vašem portfoliu je vidět poměrně velké zaměření na P2P půjčky. Sami v některých článcích zmiňujete, že P2P půjčky většina investorů využívá k diverzifikaci rizika. Vy však máte na těchto plarformách velké procento vašich prostředků. Neobáváte se v případě krize P2P půjček jako krizí dosud neprověřeného nástroje? Myslíte, že poskytovatelé půjček, případně platformy (kromě Minutky stále poměrně malé) budou schopny dostat buybsck garancím? Jak budete postupovat u P2P půjček, pokud by přišla krize?

Hezký den, na P2P máme menší část našich prostředků (soukromých i fondových). Většinu máme ve tradičních burzovních instrumentech. V tabulce výkonnosti ukazujeme pro statistickou referenci všechny platformy, i když na některých máme jenom pár set eur. P2P jsou určitě novinka z hlediska podchycení možnosti, jak investovat do kreditních instrumentů. Samotná myšlenka půjčovat peníze ale vůbec nová není. Řada firem, které působí kupříkladu na Mintosu, má obrovské zkušenosti s poskytovaním peněz. Ty by neměly mít problémy s dodržením buyback garance i v případě zpomalení ekonomiky. Proto děláme analýzu kreditních rizik, viz naše články ohledně Mintosu: https://finlord.cz/?s=mintos&post_type=post&submit=

I při krizi budeme sledovat vývoj finanční situace firem. Pokud bude z našeho pohledu příznivá, tak budeme do jejich půjček na tržišti Mintos či jiném nadále investovat. Samozřejmě do půjček od slabých nebankovek investovat nechceme už teď. Inkrementální nárůst úroků většinou nekompenzuje podstupované riziko. Z ekonomického hlediska to je stejné jako s dluhopisy Zootu a jinými emisemi na trhu. Už na počátku jsme upozorňovali na to, že do Zootu bychom raději neinvestovali, protože na trhu bylo tehdy mnoho jiných emisí, které třeba měly kupón o 0,5 % p.a. nižší, ale jištění bylo několikanásobně lepší. Z dluhopisů Zootu je teď 90 % díra, ale bezpečnější emise dluhopisů na českém trhu se absolutně bez problémů splácejí. Jako investoři nemusíme naskakovat do každého hogo-fogo příběhu, ale pokud nějaký příběh dává smysl i po finanční stránce, tak se zase nesmíme bát investice.

Kromě Mintos jsou to stále velmi malé platformy (pardon za chybu).

Dobrý den,

zajímalo by mě jestli by jste byli ochotni zveřejnit váhu jednotlivých platforem přes které investujete ve Vašem investičním portfoliu.

Děkuji

Hezký den, nejvíce prostředků máme v tradičních burzovních instrumentech, které obchodujeme přes Interactive Brokers. Na P2P sítích máme kolem 25 %. Z P2P máme nejvíce prostředků na Mintosu.