P2P EstateGuru: přehled úvěrového portfolia

24.5.2018

7 min.

Jak se daří P2P platformě EstateGuru? Jaké typy úvěrů je možné najít na platformě? Jaký výnos generujeme na EstateGuru?

Na P2P platformě EstateGuru bylo od jejího spuštění profinancováno již 344 projektů v celkovém objemu 55 579 633 EUR. Tyto projekty byly profinancovány v pěti různých zemí, a to v Estonsku, Lotyšsku, Litvě, Finsku a Španělsku.

Estateguru nabízí novým investorům odměnu, a to ve výši 0,5 % z vkladu při použití referal linku (0,5 % dá platforma i nám, jako referující straně).

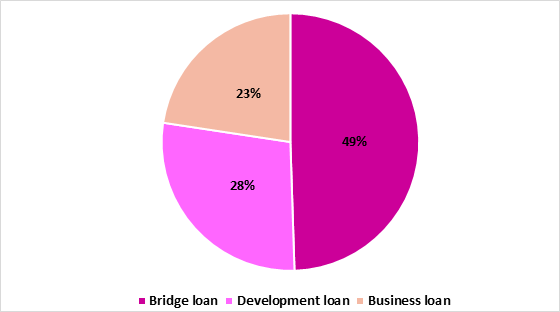

Na platformě EstateGuru je možné najít 3 typy úvěrů – překlenovací úvěry, developerské úvěry, standartní podnikatelské úvěry.

Překlenovací úvěry jsou krátkodobé úvěry na nemovitosti, které majitelům nemovitostí poskytují potřebný kapitál, dokud nedostanou dlouhodobý úvěr.

Developerský úvěr se používá na výstavbu, což může být konstrukční činnost nebo také plánovací činnost a budování infrastruktury (zasíťování pozemku apd.).

Podnikatelský úvěr je zajištěný úvěr nemovitostí, který slouží k financování expanzí firem.

Na grafu níže je skladba portfolia podle typů úvěrů v procentech na EstateGuru. Z grafu je patrné, že nejvíce (49 %) je překlenovacích úvěrů. 28 % je developerských úvěrů a 23 % podnikatelských úvěrů.

P2P platforma EstateGuru zahájila svou činnost v Estonsku, čili není překvapením, že 77 % úvěrů z celkového portfolia pocházelo z Estonska. 11 % úvěrů pak pochází z Litvy a 9 % z Lotyšska. P2P EstateGuru se snaží diverzifikovat své portfolio úvěrů. Letos platforma rozšířila svou působnost také ve Španělsku a Finsku. Na EstateGuru už 3 % úvěrů pochází z Finska a 0,3 % ze Španělska.

Pokud jde o alokaci projektů na P2P EstateGuru podle regionů u 3 pobaltských zemí, což je Estonsko, Lotyšsko a Litva, tak největší rozmach můžeme sledovat zejména v jejich hlavních městech. V těchto hlavních městech neustále roste počet obyvatel, čímž se vytváří developerské příležitosti jak ve výstavbě nemovitostí určených k bydlení, tak příležitosti v oblasti administrativních budov.

Chcete další informace, jak dlouhodobě úspěšně investovat? Přihlaste se do našeho newsletteru a zdarma získáte tříměsíční seriál s našimi poznatky, návody a analýzami.

Na P2P EstateGuru bylo nejvíce estonských úvěrů poskytnutých na projekty v Talinu a to 70 %. 14 % pak v Tartu a po 8 % v Parnu a ostatních městech v Estonsku. Pokud jde o Lotyšsko, tak na EstateGuru bylo nejvíce lotyšských úvěrů poskytnutých na projekty v hlavním městě Riga a to 82 %. 5 % pak v Jurmale a 13 % v ostatních městech Lotyšska. V Litvě je alokace rozmanitější. Na EstateGuru bylo nejvíce litevských úvěrů poskytnutých na projekty ve Vilniusu 40 %, pak v Kaunas 26 %, 19 % v Klaipedi a 15 % šlo pak na projekty do ostatních měst v Litvě.

Pokud jde o úvěrové portfolio podle statusu, tak z 344 profinancovaných úvěrů bylo již 132 splaceno v celkovém objemu 20,5 milionu EUR. To je 36 % celkového portfolia. 2 úvěry v celkové výši 360 tisíc EUR jsou momentálně ve stavu „nesplácené“, přičemž probíhá prodej zástavy.

P2P platforma EstateGuru patří podle našeho názoru k P2P platformám s vysokým potenciálem. Náš očekávaný výnos na platformě je okolo 11 % p.a.. Úroky se ale většinou vyplácí až při splatnosti úvěru. Výše přijatých úroků je tedy v prvních měsících relativně nižší.

Dle statistik EstateGuru se na platformě proinvestoval objem přes 55 milionů EUR. Anualizovaný průměrný výnos je dle dat EstateGuru 12,45 %. Na platformě je zejména výborné to, že všechny projekty jsou zajištěné nemovitostmi.

24.5.2018

7 min.

Mohlo by Vás zajímat:

Bydlení v Evropské unii: ČR patří k těm dražším zemím

Bydlení v Evropské unii čelí krizi, neboť ceny rostou rychleji než příjmy. Podívejte se na data a ...

Více informací14.1.2026

5 min.

Jaké výnosy dosáhnou akcie v roce 2026? -10 % nebo +10 %

Akcie přinesly v uplynulých letech vysoké zhodnocení. Jaký výsledek bude v roce 2026? Ohodnocení je ...

Více informací13.1.2026

4 min.

Nečekejte na „správný moment“: 5 rad, jak letos konečně začít s investováním a u čeho vytrvat

Investování už dávno není výsadou profesionálů z Wall Street. Díky moderním technologiím a chytrému ...

Více informací12.1.2026

3 min.

Mě by jen zajímalo, jak je možné, že např. půjčka #4734 ve výši 192,9k € má mortage value 750k €, ale hodnota nemovitosti je 600k €. Přitom LTV je 65% a výše úvěru v obouch fázích je celkem 392,9k €

Je tam sice nějaká osobní záruka, ale jak je možné že výše zástavy je větší než hodnota nemovitosti? TO těch 150k € je pokryto „osobní zárukou“?

A co to vlastně je ta mortage value?

Děkuji

Uvedená situace je u všech projektů. Dlužník dává do právní záruky 1,5násobek půjčených prostředků – v tomto případě 750k. Jelikož jsou dlužníci právnické osoby, tak kdyby nesplácely, tak Estateguru po nich vymáhá celou tuto vysokou částku. Zároveň jsou ale projekty zastaveny nemovitostí, která má nějaký ohodnocovací posudek – v uvedeném případě 600k. Nicméně u některých projektů je ohodnocení dokonce vyšší než je výše mortgage. Uvedená konstrukce funguje jako další motivace pro firmy, aby se snažily splácet. Když nebudou splácet, tak budou mít závazek ne 1násobek půjčené částky (s tím se v ČR i na zahraničních platformách setkáváme běžně), ale 1,5násobek. Estateguru se tímto také jistí, aby v případě defaultu měla možnost vybrat peníze i na pokrytí nákladů vymáhání.