Americké akciové indexy trápí zombie společnosti

30.4.2018

4 min.

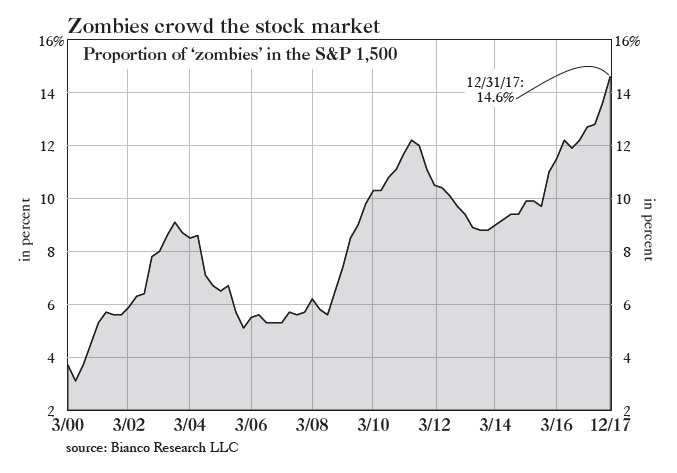

Od března 2009 sledujeme na akciových burzách ve světě silný býčí trh, který je prozatím druhý nejdelší v historii. Předchozí rekordní býčí trh byl konkrétně v období od října 1990 do března 2000. I navzdory silnému ekonomickému růstu v kombinaci s nízkými sazbami rekordních více než 14 % společností z indexu S&P 1500 platí na úrocích více než je jejich průměrný EBIT za poslední tři roky. Tyto zombie firmy už tedy nevytváří žádnou přidanou hodnotu. Po dot-com bublině bylo takových společností 9 % a po finanční krizi jich bylo přes 12 %.

Americké akciové indexy: spousta malých firem nedokáže vytvořit dostatečný zisk na splátku úroků

Pokud se podíváme na společnosti zahrnuté v indexu Russell 2000 (Russell 2000 se skládá z menších společností), tak 404 společností, což je v procentuálním vyjádření 20 % společností, nedokázalo vytvořit dostatečný zisk na to, aby zaplatily úroky ze svých dluhů.

Chcete zdarma získat několikaměsíční seriál s našimi investičními myšlenkami a postupy? Přihlaste se do newsletteru.

Prakticky stejnou problematiku můžeme sledovat i v rámci užšího indexu S&P 500 (skládá se z mnohem větších a „stabilnějších“ společností), kde celkem 8,3 % společností nedokázalo vygenerovat dostatečný EBIT na pokrytí úroků z jejich závazků.

Velkým problémem u malých firem jsou především mzdové náklady. Následující graf ukazuje ziskovou marži v indexu velkých firem S&P 500 na úrovni 15 % a pak u malých firem indexu Russell 2000 na úrovni 8 %. Podíl mzdových nákladů na tržbách je u malých firem až 17 %, kdežto u velkých firem to je jenom 11 %. Případný tlak na růst mezd pak má mnohem negativnější dopad na malé firmy.

Rostoucí úrokové sazby nyní představují pro zombie firmy velké riziko, neboť jim čím dál tím více porostou úrokové náklady. V rámci pasivního investování či investování do ETF na akciové indexy by se investoři měli soustředit především na dostatečnou diverzifikaci. Pokud pak jde o konkrétní akciové tituly, tak by si investoři měli dát pozor na společnosti, které jsou velmi zadlužené a rychle pálí hotovost.

30.4.2018

4 min.

Mohlo by Vás zajímat:

Páková strategie od roku 1885: je možné zhodnocení přes 17 % p.a.?

Páka umí výrazně navyšovat výnosy, ale i riziko. Strategie zaměřená na odfiltrování volatility a ...

Více informací11.7.2025

4 min.

Německý akciový index DAX: informace, graf a jak investovat

Podívejte se na německý akciový index DAX, který zahrnuje 40 největších veřejně obchodovaných ...

Více informací10.7.2025

5 min.

Technologické akcie si připsaly zhodnocení 687 571 %

Technologické akcie v USA si od roku 1950 připsaly zhodnocení 687 571 %. Investice 1000 USD do ...

Více informací9.7.2025

4 min.

Napsat komentář