Pasivní příjem, dividendy a daně

12.2.2018

6 min.

Pasivní příjem z investic je jeden z řady pojmů, který se často interpretuje velmi nešťastně. Už samotné označení pasivní příjem hodně zavádí, jelikož investor má s investováním určitou práci: musí své portfolio vytvořit a pak ho následně sledovat. Velkým problémem je pak nepochopení funkce dividend a chabé využití daňové optimalizace. Na tuto problematiku se zaměříme.

Čeští investoři si neuvědomují, že zdanění investic v ČR je ve srovnání s jinými zeměmi (třeba s USA, nebo západní Evropou) příznivé. Dividendy se zde daní 15 % a kapitálové výnosy jsou po třech letech držby osvobozeny od daně. V řadě vyspělých zemí je nejenom vyšší zdanění dividendy, ale také se zdaňují kapitálové výnosy.

Přihlaste se do našeho newletteru, aby vám neunikly nové informace o daňových změnách v oblasti investic v ČR.

Každý den se setkáváme s celkem nešťastným názorem investorů, kteří posuzují investiční příležitosti čistě dle dividendové výnosnosti. Dividenda a dividendová výnosnost se mnohdy považují za ekvivalent úrokových výnosů, což ale vůbec není pravda.

Dividenda je jenom způsob rozdělování zisku, které společnost vygenerovala. Namísto dividendy lze zadržet zisk ve firmě a tak zvednout její účetní hodnotu nebo management může rozhodnout o zpětném odkupu akcií.

Ukažme si to na příkladu:

Společnost XY má vlastní kapitál 100 a z toho je 20 čistý zisk. Pokud se management rozhodne vyplatit celý zisk na dividendě, tak vlastní kapitál poklesne na 80 a akcionáři obdrží dividendu 20. Ano, 20 mají investoři v hotovosti na účtu, ale také jim poklesla cena podílu ve firmě v důsledku poklesu vlastního kapitálu. To lze koneckonců vidět i na burze, když v ex-dividend day poklesne cena akcií právě o vyplacenou dividendu.

Obecně lze říct, že pokud nemají investoři možnost reinvestovat obdrženou dividendu s vyšší výnosností než samotná firma, tak je lepší, když firma dividendu nevyplatí, raději peníze zainvestuje sama a tak zvýší hodnotu akcií.

Daně a pasivní příjem

Zaveďme do našich úvah zdanění. Když se v uvedeném příkladu vyplatí dividenda 20, tak se v ČR zdaní sazbou 15 % a čistá dividenda je pak 17. Naopak, když se čistý zisk reinvestuje do projektů, tak se žádná daň neplatí. Taktéž pro ČR platí, že pokud společnost vykupuje zpátky akcie a prodávající akcionář drží akcie alespoň 3 roky (nebo prodává méně než 100 000 Kč), tak akcionář nic nedaní a pochopitelně ani společnost nic nedaní. Samozřejmě akcionář může svůj podíl prodat komukoliv na trhu, nejenom zpátky firmě.

Čistá dividendová výnosnost při vybrané míře zdanění a hrubé dividendové výnosnosti:

Na tomto místě se dostáváme k pasivnímu příjmu, který řada investorů chce tvořit jenom z dividend. Záměrně se pak vybírají do portfolia investice s velmi vysokou dividendou. Myšlenka je celkem jednoduchá. Pokud máme portfolio o velikosti 5 mil. Kč a s dividendovou výnosností 5 %, tak získáme hrubou dividendu 250 tisíc Kč ročně, tedy 20 833 Kč měsíčně. Čistá dividenda po zdanění ale bude 17 708 Kč měsíčně. Pěkné, ale nešlo by peníze vybrat daňově optimálněji?

Co kdybychom měli portfolio s nízkou dividendou (pro účely výpočtu třeba 0 %) a objem 250 tisíc vybrali tak, že jednoduše odprodáme pozice? Pokud držíme akcie déle než 3 roky, tak žádnou daň neplatíme a měsíčně tedy máme 20 833 Kč, o 3 100 korun více oproti dividendovému portfoliu.

Teď můžeme začít namítat, že nechceme pozice prodávat, že odprodejem jenom zmenšujeme portfolio oproti variantě s vyplacením dividendy. To ale vůbec není pravda. Ukázali jsme si, že vyplacení dividendy také snižuje hodnotu vlastního kapitálu a tedy implicitně i velikost našeho akciového portfolia.

Dividendové akcie jsou výnosnější

Jak tedy vznikla myšlenka, že pasivní portfolio se tvoří jenom pomocí dividendových akcií? Je to kombinace několika faktorů: lenost investičních poradců, pro které je nejsnazší ukázat srovnání dividendové výnosnosti třeba s výnosností spořicích účtů. Dlouhodobý přístup rodinných klanů, které nemohou odprodávat akcie svých podniků a jedinou možností je vyplacení dividend. A výzkum investičních fondů, které ale mají stejné zdanění dividend a kapitálových výnosů. Tento výzkum ukazuje, že dividendovým akciím se dlouhodobě daří na trzích lépe než akciím bez dividendy.

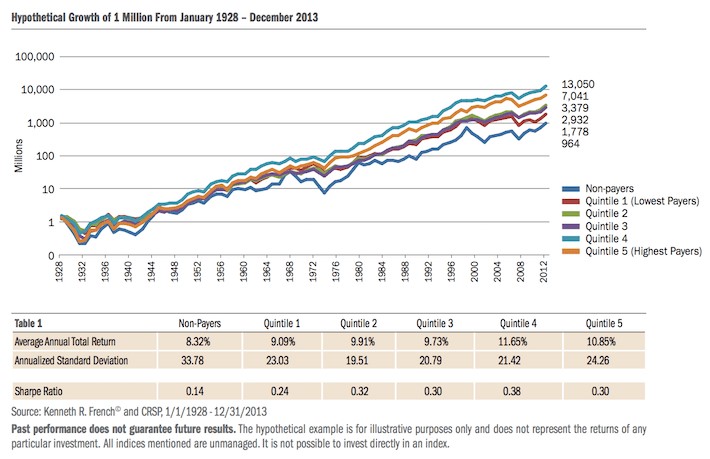

Na následujícím grafu je dlouhodobá výkonnost portfolií amerických akcií rozdělených do kvantilů (pětin) dle dividendové výnosnosti. Kvantil 5, kde jsou akcie s nejvyšší dividendovou výnosností, zaznamenal průměrné roční zhodnocení o 10,85 %. To ale paradoxně není nejvyšší ziskovost pro investory. Tu dosáhl čtvrtý kvantil (tedy druhá pětina akcií s nejvyšší dividendovou výnosností) s výnosností 11,65 % ročně. Na opačném konci pak jsou akcie firem, které dividendu vůbec nevyplácely, s průměrnou výnosností 8,32 % ročně.

Ano, nákup dividendových akcií je v dlouhém období výnosnější. Nicméně není nutné nakupovat akcie, kde je dividendová výnosnost nejvyšší. Úplně stačí sledovat firmy s průměrnou dividendovou výnosností a nakoupit je po nějakém krátkodobém výprodeji.

Důležité je sledovat celkový obrázek společnosti, její tržby, zisk, ziskovou marži peněžní toky, skladbu odběratelů. Celkem bezpečně platí, že kvalitně řízené firmy vyplácí alespoň malou, ale stabilně rostoucí dividendu. Pokud cena takovýchto firem propadne, tak zákonitě vzroste dividendová výnosnost, což může být signál pro pořízení akcií.

Ve službě Portfolio Manažer ukazujeme další investiční myšlenky a postupy zaměřené na dlouhodobé investování.

12.2.2018

6 min.

Mohlo by Vás zajímat:

Nasdaq ETF pod lupou: proč tento index investory tolik láká

Vedle fondů zaměřených na index S&P 500 nebo globální akciové trhy patří mezi nejvyhledávanější také ...

Více informací24.4.2026

4 min.

Návod na oblíbenou investiční aplikaci Portu [2026]

Investiční aplikaci Portu využívá už více než 300 tisíc investorů, přičemž objem spravovaného ...

Více informací23.4.2026

4 min.

Nepropásněte nejlepší bonusy investičních platforem

Podívejte se na nejzajímavější bonusy investičních platforem a finančních institucí. Můžete získat ...

Více informací22.4.2026

4 min.

Dobrý den,

Co když si koupím např. ETF, které akumuluje dividendy? Jak jsou pak tyto dividendy daněny?

Úvaha: budu držet alespoň 3 roky ETF na S&P 500, které bude automaticky reinvestovat dividendy. Dividendy jsou tedy zdaněny fondem podle zákonů země, ve které daný ETF fond operuje? Jelikož prodám cenný papír po uplynutí časového testu, tak v Čr neodvedu žádnou daň?

Předem děkuji za objasnění

Dobrý den, ano, u akumulačních ETF je to, tak jak píšete.

Dobry den,

ja bych mel podobny dotaz jako Ondrej ale s tim, ze ETF dividendy distribuuje. Tim padem bych mel dividendy zapsat do danoveho priznani. Jenze pokud koupim nejake globalni ETF tak mi mohou chodit dividndy z celeho sveta. Jak se to potom dani?

Ma domicil samotneho ETF fondu nejaky vliv na daneni?

Dekuji

Josef

Dobrý den, tady je české zdanění jednoduché. Obecně se u cenných papírů sleduje domicil. Akcie/podíly ETF jsou jeden cenný papír. Takže i kdyby mělo ETF pozice ve všech zemích světa, tak se budete řídit jenom tím, kde toto konkrétní ETF sídlí – typicky to bude Irsko, Velká Británie, Nizozemí, Německo či Francie. Před pár lety také USA, ale americké ETF teď nemohou evropští retailoví investoři většinou kupovat. Domicil najdete v pospisu ETF nebo to poznáte podle prvních dvou písmen z ISIN kódu.

Domicil fondu má stejný vliv na zdanění, jako když si s daným domiclem koupíte jakoukoliv jinou akcii.