Naše investice v lednu 2018: +0,7 %

5.2.2018

5 min.

Naše investice vygenerovaly v lednu aktivy vážený průměrný zisk 0,7 %. Finanční trhy pokračovaly v lednu v pozitivním vývoji, až ke konci měsíce se dostavila očekávaná korekce cen dynamických aktiv. Rok 2018 bude bezesporu velmi zajímavý. Na jedné straně sledujeme velmi optimistický výhled tržeb a zisků firem v rozvinutých i rozvíjejících se zemích. Na druhé straně ale nastává výrazný růst úrokových sazeb v ekonomikách, což postupně vyvolá významné zvýšení nákladů cizího kapitálu.

Celé naše portfolio můžete sledovat v rámci služby Portfolio Manažer, případně se námi používané investiční postupy můžete naučit v rámci podrobně připravených Výukových balíčků.

Jak dopadl leden?

V tabulce výsledků je uvedena i základní měna, v níž je výnos vyjádřen. Náklady na hedging do CZK se pohybují kolem 1 až 3 % ročně v závislosti na měně. My momentálně plně zajišťujeme USD/CZK a EUR/CZK. Pár GBP/CZK máme částečně zajištěný.

Pro srovnání ještě tabulka výnosů v roce 2017:

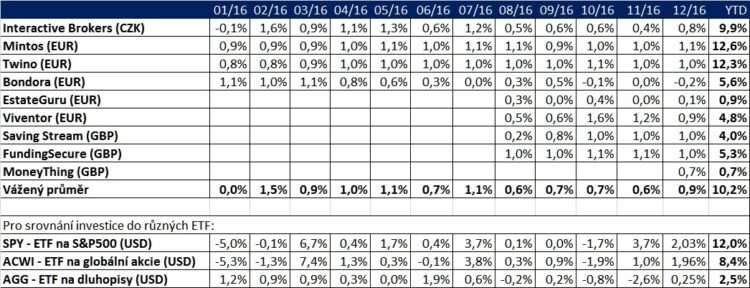

A tabulka výnosů v roce 2016:

Poznámka k EstateGuru a FundingSecure: úroky jsou většinou připsány až při splatnosti úvěru.

Naše portfolio je široce diverzifikované, proto je vývoj hodnoty velmi plynulý. Z 25 měsíců byl jenom jeden ztrátový.

Požadované výnosnosti dluhopisů rychle stoupají

V nedávném článku jsme ukázali graf požadované výnosnosti vládních dluhopisů a dividendové výnosnosti. Vztah mezi dluhopisy a akciemi je velmi důležitý, jelikož mnoho investorů je srovnává navzájem a pak mění alokace dle toho, které z těchto dvou aktiv nabízí vyšší rizikově očištěné výnosy. Jelikož se úrokové sazby začaly významně zvyšovat, tak se značně zvýšila atraktivita investic do dluhopisů. U státních dluhopisů nehrozí bankrot. Samozřejmě jejich ceny mohou jít krátkodobě dolů, ale v dlouhém období se investor dostane právě na slíbenou požadovanou výnosnost. U akcií jsou výkyvy cen mnohem výraznější, což se nelíbí řadě konzervativnějších investorů. Mnoho stratégů se obává, že pokud požadované výnosnosti desetiletých amerických dluhopisů stoupnou nad 3 %, tak nastane velká rotace z akcií do dluhopisů. Teď je u požadovaná výnosnost 2,84 % a je téměř jasné, že v první polovině roku stoupnou výnosnosti amerických dluhopisů nad 3 %.

Americká centrální banka musí zvedat úrokové sazby. Letos bychom se mohli dočkat zvýšení sazeb o více než 0,5 %. Důvod je jednoznačný. Inflace se velmi rychle rozšiřuje nejenom do USA, ale i do jiných části světa. Následující graf agentury Bloomberg ukazuje meziroční růst mezd ve Spojených státech, který se v lednu vyšplhal na 2,9 %, nejvíce od poloviny roku 2009.

Vyšší mzdy se zákonitě projeví ve vyšším utrácení domácností, což potlačí vzhůru i spotřebitelské ceny. Doposud stoupaly především ceny aktiv, jako jsou nemovitosti či akcie, teď už by inflace měla úřadovat v celé ekonomice. Centrální banka na to musí reagovat, jinak se může roztočit inflační spirála. Tento vývoj zkušené investory nepřekvapí. V minulosti jsme už upozornili na to, že reálný HDP se dostal nad potenciální. Růst inflace je pro tuto fázi ekonomického cyklu velmi typický. Inflační tlaky sledujeme i v Evropě, kde stále pokračuje velmi uvolněná monetární politika, a v Asii.

Analytici T.Rowe Price vytvořili ke konci září loňského roku následující graf ukazující stav úrokového cyklu ve vybraných zemích. Od Brazílie po Eurozónu pořád sledujeme uvolňování. Od Velké Británie, přes USA, k Argentině sledujeme zvyšování úrokových sazeb a zpřísňování monetární politiky.

K tomu pro doplnění graf stavu kreditního trhu ve vybraných zemích. V Evropě a Indii se kreditní kvalita zlepšuje. V USA, VB a Číně naopak nastává zhoršování.

Samozřejmě, zvyšování sazeb a zhoršení kreditní kvality nemusí samo o sobě ještě vyvolat krizi, nicméně investoři musí na stav úvěrového trhu myslet a sledovat další významné změny.

Pozor na investiční aktiva s vysokou zadlužeností

Přísnější podmínky na kreditních trzích mohou způsobit problémy zejména velmi zadluženým firmám a projektům. Refinancování dluhopisů a půjček z dřívějšího období bude čím dál dražší. Z ekonomického hlediska se ale nic zásadního nemění. Globální hospodářský růst je stále dostatečně silný, firmám se daří zvyšovat tržby i zisky. Pokud se na trhy dostaví v důsledku panických výprodejů výraznější korekce o 10 a více procent, tak se řada dlouhodobě stabilních společnosti dostane na atraktivní ohodnocení.

Jak jsme avizovali dříve, tak v oblasti P2P půjček jsme se začali více zaměřovat na krátkodobější investice. Investice do krátkodobějších půjček má výhodu v tom, že v případě zhoršení kreditní kvality na P2P platformách bude možné vytáhnout prostředky dříve oproti dlouhodobým půjčkám.

Pokud ještě neodebíráte náš newsletter, tak se do něj určitě přihlaste. Získáte tříměsíční seriál o tom, jak investujeme, co sledujeme, kde vidíme prostor pro generování nadprůměrných výnosů.

5.2.2018

5 min.

Mohlo by Vás zajímat:

Dočkáme se růstového roku, nebo narazíme na černé labutě?

Vstup do roku 2026 se nese ve znamení velké nejistoty, ale také nečekaných příležitostí. Podívejte ...

Více informací15.1.2026

3 min.

Bydlení v Evropské unii: ČR patří k těm dražším zemím

Bydlení v Evropské unii čelí krizi, neboť ceny rostou rychleji než příjmy. Podívejte se na data a ...

Více informací14.1.2026

5 min.

Jaké výnosy dosáhnou akcie v roce 2026? -10 % nebo +10 %

Akcie přinesly v uplynulých letech vysoké zhodnocení. Jaký výsledek bude v roce 2026? Ohodnocení je ...

Více informací13.1.2026

4 min.

Co je to u Vás krátkodobější investice u P2P? Bavím se tady o jednotkách měsíců, nebo např. z 60m půjček jste přešli na max. 24m?

Díky

Dobrý den, postupně se přesouváme do půjček se splatností max. 20 měsíců a kolem poloviny letošního roku budeme cílit na půjčky se splatností méně než 15 měsíců. Spíše jenom výjiměčně budeme kupovat skutečně dlouhodobé půjčky se splatností 36 a více měsíců.

Dobrý den, mě by zajímala Vaše zkušenost s RoboCash. Dívám se vysoký výnos, ovšem já mám tu zkušenost, že jsem měl u nich peníze víc jak měsíc (listopad-leden) a ani jedna investice, proto jsem platformu opustil. Je tedy tak rapidní zlepšení?

Dobrý den, RoboCash je spíše pro doplnění. Pokud na platformě nejste, tak o nic extra nepřicházíte. Velký objem kapitálu bychom tam zatím neposílali. Máte pravdu, loni chyběla nabídka úvěrů k investování. Nicméně od prosince je situace mnohem lepší a nám se bez problémů zainvestují všechny prostředky. Jinak ta naše lednová výnosnost 1,5 % je trochu vytažena nahoru tím, jak přišly opožděné úroky, které měly být připsány už v prosinci. Naopak v prosinci jsme měli jenom 0,6 %. Když se to zprůměruje, tak měsíčně jsou výnosnosti na úrovni 1 %

Nechápu proč má finlord tolik penez v EURECH. Vzhledem k všeobecně známému posilování koruny v posledním půlroce, to považuji za taktickou chybu.

Dobrý den, to je jednoduché, jelikož měnový pár EUR/CZK máme plně zajištěný. Náklady zajištění jsou kolem 1 % p.a., jak jsme ukázali třeba zde: https://finlord.cz/2017/11/temer-bezplatne-menove-zajisteni-eurczk/

To znamená, že pokud máme třeba na Mintosu výnosnost 12 % v EUR, tak po odečtení nákladů na hedging máme korunovou výnonost 12 % – 1 % = 11 %. Nevíme o české P2P platformě, která by teď měla 11 % výnosnost s buyback garancí. Taktická chyba je spíše držet koruny a ignorovat o měnový hedging upravené výnosy v zahraničí. Vytvoření měnového zajištění skutečně není moc složité. Máme na to školení, pokud byste měl o tuto oblast zájem: https://finlord.cz/skoleni-na-menove-zajisteni/

Výkonnost v tabulce ve spodním řádku je po aplikací nákladů na měnové zajištění. V řádcích u konkrétních paltforem ukazujeme výkonnost v konkrétní měně, aby to čtenáři mohli snadněji srovnávat.