Investování vs. zaměstnání: nemusíme se bát

21.11.2017

6 min.

Jak zkombinovat zaměstnání a investování pro maximalizaci užitku? Jak můžeme rychle zvýšit osobní příjmy. Do čeho by se naopak obyčejní lidé vůbec neměli pouštět? Lze investováním vydělat tolik peněz, abychom mohli dát v práci výpověď?

Jaký je Váš příjem ze zaměstnání?

V společnosti skutečně platí, že bez práce nejsou koláče. Pokud nezdědíme velký majetek, tak si na obživu budeme muset vydělat prací, prodejem našich zkušeností a zručností. Už na základní nebo na střední škole pokládáme základy našeho budoucího pracovního zařazení. Někdo chce být elektrikář, jiný chce být třeba doktor. Každá práce má svá specifika, které by mladý člověk měl spolu s rodiči dobře promyslet.

Pro účely následujícího výpočtu řekneme, že nebudeme mít nějakou extra velkou kariérní ambici (být kariéristou vůbec není nutné) a po absolvování střední školy se necháme zaměstnat jako prodavač. Jaké specifika má tato práce? Od 19 let mohou takovýto pracovníci v Praze vydělávat mírně podprůměrný plat cca 25 000 Kč měsíčně v hrubém. Taktéž lze očekávat, že plat bude do budoucna růst o inflaci. Kariérně se lze o několik let dostat na vedoucího pobočky/regionu s průměrným platem 40 000 Kč, ale takovýchto pozic je omezený počet.

V čistém tedy takovýto mladý zaměstnanec vydělá ročně cca 230 000 Kč. Kdybychom chtěli alternativně podobné peníze vydělávat investováním na trhu s dlouhodobou průměrnou výnosností 10 %, tak musíme mít startovací portfolio 2,3 milionu korun. To mladý 19letý člověk většinou nemá. A v důsledku nutnosti vydělávat více na pokrytí rostoucích nákladů v důsledku inflace v dalších letech by počáteční portfolio muselo být ještě větší na úrovni minimálně 2,5 milionu Kč.

Uvedenému zaměstnanci tedy nezůstane nic jiného jenom dál pracovat a zkoušet případně získat práci vedoucího pobočky se zmíněným platem 40 000 Kč, což je ročně cca 350 000 v čistém. Zmíněný mladý člověk se může připravit na to, že bude pracovat minimálně dalších 40 let. Proč?

Řekněme, že náš mladý člověk si bude z platu odkládat měsíčně 3 tisíce korun, tedy ročně ušetří 36 000 a zainvestuje je. Můžeme použít naši jednoduchou kalkulačku a vypočíst, kolik si naspoří za 40 let (výnosnost dáme na balancovaných 7 %, což je dosažitelná úroveň). Za uvedenou dobu si naspoří 7,2 mil. Kč.

7,2 milionu Kč za 40 let stačí na to, aby člověk odešel do spokojeného důchodu. Dlouhodobé měsíční příjmy z pokračujících investic by při průměrné výnosnosti 7 % byly cca 42 000 Kč. Pozor, teď je 42 000 Kč velmi slušný příjem, ale vlivem inflace na úrovni 2 % bude uvedená částka odpovídat za 40 let současným 19 000 Kč.

Investování není složité, jenom lidé rádi spekulují

Na uvedeném příkladu je jasně vidět, na čem by mělo být postavené bezpečné investování pro pokrytí potřeby v důchodu. Základem je odkládat si stranou peníze. V našem příkladu jsme z čisté mzdy odkládali 3 000 z 19 000 (podíl úspor je 16 %). Pro zjednodušení jsme tuto částku stanovili pro mladého člověka trochu výše. Vlivem inflace bude stoupat i plat a za 20 let bude ohodnocení stejné práce na úrovni 28 000 Kč (3000 jsou pak 11 %). V pozdějším věku by tedy člověk spořil relativně méně. Výběr aktiv závisí na investičním horizontu, kterému jsme se věnovali zde.

Značným problémem je nezvyk drobných investorů pracovat s relativně velkým majetkem. Když se velikost portfolia našeho modelového člověka vyšplhá po několika letech na 1 mil. Kč, tak si vzhledem ke svému platu kolem 25 000 měsíčně začne říkat, že už je skutečně bohatý a může utrácet. Koupí si lepší auto, exotickou dovolenou, vybavení do dílny, atd. 1 mil. Kč ale skutečně není při odchodu do důchodu žádné terno. Jak jsme viděli v uvedeném příkladu, tak před odchodem do důchodu je nutné mít na investičním účtu hned několik milionů. Zvykejme si na to, že na našich investičních účtech musí být už při dovršení 45 let sedmimístné částky.

Dalším neduhem je spekulování s naspořeným balíkem peněz. Lidé podléhají při větším balíku peněz nejenom spotřebnímu chování, ale také spekulacím na finančních trzích. Forexové semináře jsou plné čtyřicátníků, kteří si v průběhu života naspořili třeba ten milión korun a nechají se zlákat na propagační materiály vysokých forexových zisků. Výpočty při přednáškách jsou jednoduché: 1 mil. Kč krát třeba 30 % ročně. Vyděláte 300 tisíc ročně tradováním a už „nemusíte chodit do práce“. Škoda, že prakticky vždy se skončí jen u slibů, uvedené výnosnosti jsou nedostižně daleko a většinou forexoví nadšenci ztratí nemalý objem svých naspořených peněz. Pak propadnou depresi a pro jistotu raději dají všechny peníze na spořicí účet s cílem nepřijít o zbytek. Tím pádem úplně zbourají dlouhodobý investiční plán, který byl založen na jednoduchém odkládání peněz do balancovaného až dynamického portfolia aktiv.

Samozřejmě spekulace se netýkají jenom forexu, ale čile se spekuluje i na tradičních finančních burzách, u nemovitostí, při půjčkách kamarádům na nové projekty, atd. Diagnóza je pořád stejná: po naspoření větší částky peněz investor často propadne pocitu investiční geniality a nezranitelnosti.

Rada pro rychlý výdělek peněz

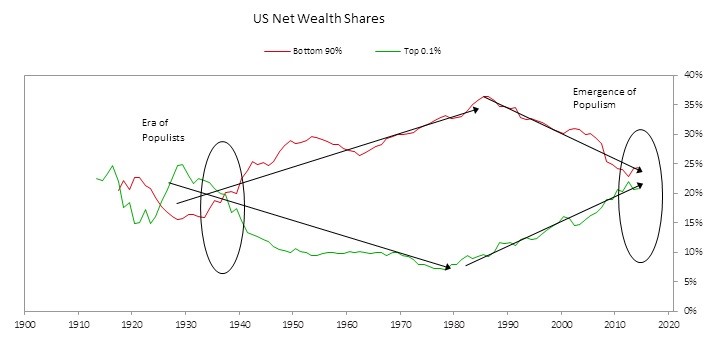

Chcete na počátku příštího roku rychle vydělat další peníze a jste zaměstnanec? Máme pro Vás velmi atraktivní krátkodobou investiční radu: zažádejte zaměstnavatele o zvýšení platu anebo si najděte lepší zaměstnání. Ekonomická situace v ČR je teď velmi nakloněná této strategii. Nabídka zaměstnanců je nízká, firmy mají hodně objednávek a bojí se ztráty pracovníků. Nezapomínejme také na to, že majetkové nůžky mezi nejbohatšími a nejchudšími se roku 1980 hodně rozevírají, což je z části způsobené strachem zaměstnanců vyjednávat o ceně své práce (dalším důvodem je pak neoptimální složení investičního portfolia). Na následujícím grafu je vývoj podílu 0,1 % nejbohatších a 90 % nejchudších na celkovém majetku Američanů. V západní i střední Evropě sledujeme podobný trend.

Matematika je neúprosná. Pokud se vám podaří vyjednat zvýšení čistého platu jenom o 2000 Kč, tak si ročně přijdete na dodatečný příjem 24 000 Kč. Dokážete takovouto dodatečnou sumu vydělat zefektivněním svých investic na finančních trzích? Pokud máme portfolio o velikosti 1 mil. Kč a ročně dosahujeme výnosnost 5 %, tak pro dodatečný příjem 24 000 Kč musíme zvýšit výnosnost na 7,4 %. Pokud už teď generujeme investiční výnosnost 10 %, tak se pro dodatečnou výnosnost musíme dostat na 12,4 %. Pokud máme portfolio o velikosti 500 tisíc, tak se v investiční výnosnosti musíme dostat z 5 % na 9,8 %, případně z 10 % na 14,8 %. Takovéto skokové zlepšení vůbec není snadné.

Investiční portfolio si vytvořte zejména proto, abyste pokryli své potřeby v budoucnosti. Až budete v důchodu, tak už žádný plat ze zaměstnání získávat nebudete. Na řadu se tedy dostanou jiné zdroje příjmů, a to zejména odčerpávání peněz odložených stranou.

Chcete další informace, jak dlouhodobě úspěšně investovat? Přihlaste se do našeho newsletteru a zdarma získáte tříměsíční seriál s našimi poznatky, návody a analýzami.

21.11.2017

6 min.

Mohlo by Vás zajímat:

Káva zlevňuje. Trh už sází na rekordní brazilskou sklizeň dřív, než dorazí do přístavů

Káva zlevňuje. Futures na arabiku na začátku května 2026 spadly těsně pod 2,75 dolaru za libru, což ...

Více informací15.5.2026

4 min.

Investoři milují růstové akcie a vydělávají biliony dolarů

Růstové akcie se staly v posledních letech tahounem akciových trhů. Patří mezi ně především ...

Více informací14.5.2026

3 min.

Jak začít investovat v roce 2026?

Jak začít investovat v roce 2026? Prozkoumejte možnosti a stáhněte si zdarma e-book o investování. ...

Více informací13.5.2026

3 min.

Napsat komentář