Naše investice v srpnu 2017: +0,4 %

4.9.2017

5 min.

Naše investice vygenerovaly v srpnu aktivy vážený průměrný zisk 0,4 %. Uplynulý měsíc byl z hlediska pesimistických globálních zpráv bohatý. Všemu vévodily informace ze Severní Koreji o možném vojenském konfliktu. Ekonomická situace se ale nijak výrazně nemění. Celosvětový hospodářský růst pokračuje a do konce roku se změna neočekává. Peněz bude v systému nadále dostatek. Ziskovost prakticky všech dynamičtějších aktiv je stále solidní a nevidíme důvod, proč by se jim dlouhodobí investoři měli vyhýbat.

Celé naše portfolio můžete sledovat v rámci služby Portfolio Manažer, případně se námi používané investiční postupy můžete naučit v rámci podrobně připravených Výukových balíčků.

Jak dopadl srpen?

V tabulce výsledků je uvedena i základní měna, v níž je výnos vyjádřen. Náklady na hedging do CZK se pohybují kolem 2 až 3 % ročně v závislosti na měně. My momentálně plně zajišťujeme USD/CZK a EUR/CZK. Pár GBP/CZK máme částečně zajištěný.

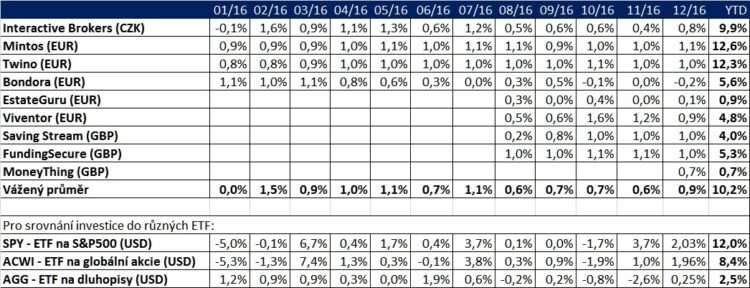

Pro srovnání ještě tabulka výnosů v roce 2016:

Poznámka k EstateGuru a FundingSecure: úroky jsou většinou připsány až při splatnosti úvěru.

Naše portfolio je široce diverzifikované, proto je vývoj hodnoty velmi plynulý. Právě dobré rozkládání rizik je jedna ze stěžejních metod, jak lze v dlouhém období minimalizovat výkyvy hodnoty portfolia, i když jsou využívány především dynamické aktiva.

Co mají P2P a Home Credit společné?

Jako investoři musíme ignorovat mediální šum, který na nás každý den útočí prakticky ze všech stran. Naši pozornost ale upoutala informace o úspěších Kellnerové úvěrové společnosti Home Credit. Ta v prvním pololetí poskytla úvěry za 9,7 miliardy EUR (253 miliard korun), což bylo meziročně o 109 % více. U Home Creditu má v deseti zemích světa nějaký spotřebitelský úvěr kolem 26,7 milionu lidí.

Proč je tato informace důležitá? Home Credit má trh s půjčkami velmi dobře prozkoumaný. Management nadále cítí velkou příležitost v oblasti poskytování úvěrů a snaží se rychle expandovat zejména v Číně a Rusku. Mnozí investoři určitě zachytili různé makroekonomické zprávy, že Čína i Rusko jsou už jednou nohou v krizi. Pokud by to byla pravda, tak Home Credit by už určitě stahoval z oblasti peníze.

P2P platformy, které sledujeme, nejsou nic jiného jenom jiný druh úvěrových institucí. Když se podíváme třeba na Mintos, tak tady se za první pololetí profinancovaly úvěry za 134 milionů EUR, na Twinu se profinancovaly úvěry za 63 milionů EUR. Ve srovnání s Home Creditem to je stále velmi málo, nicméně tempo meziročního růstu je několikanásobně vyšší. V horizontu pěti letech mohou být evropské P2P půjčkové platformy rovnocenným partnerem velkých a zaběhnutých úvěrových institucí. Je jenom na nás investorech, jestli u toho chceme být.

Takovou úvěrovou společnost, jako je Home Credit, se nám malým investorům ani náhodou nepodaří vybudovat. To ale neznamená, že bychom na trendu růstu objemu poskytnutých úvěrů nemohli vydělat. Naskýtá se nejenom investice na P2P sítích, ale i nákupy akcií úvěrových firem kótovaných na burzách. Možností na výběr je skutečně dostatek a několika se budeme v našich analýzách věnovat.

Sledujte i na náš twitterový kanál @FinlordCz, kde pravidelně publikujeme a retweetujeme další důležité myšlenky.

Finlord portfolio – nastavení v září

V září bude naše práce zaměřena na analýzy firem, které mají silný produkt a jsou dobře etablované na trhu. Hotovost a úložky v bankách dlouhodobě nic nevydělávají. Nákup různých produktivních aktiv, jako jsou kupříkladu akcie, nemovitosti, P2P půjčky nebo podnikové dluhopisy, je pro nás nejlepší způsob jak dosahovat atraktivních výnosů při přijatelné míře rizika.

Přihlaste se do našeho newsletteru, a získáte tříměsíční seriál o tom, jak investujeme, co sledujeme, kde vidíme prostor pro generování nadprůměrných výnosů.

Obrázky našich výkonností z platforem:

Investice v Interactive Brokers (v CZK):

Mintos (v EUR):

Twino (v EUR):

Viventor (v EUR):

Lendy (v GBP):

MoneyThing (v GBP):

Viainvest (EUR):

RoboCash (EUR):

LinkedFinance (EUR):

4.9.2017

5 min.

Mohlo by Vás zajímat:

Je index S&P 500 v roce 2026 „mrtvý“? Proč ho někteří vynechávají z portfolií?

V roce 2023 rostl nejznámější americký akciový index S&P 500 o zhruba 26 %, v roce 2024 o přibližně ...

Více informací19.1.2026

4 min.

Jak investovat disciplinovaně nejenom v roce 2026

Naučte se, jak investovat pravidelně a bez stresu. Dodržujte těchto pět kroků a vybudujte si ...

Více informací16.1.2026

4 min.

Dočkáme se růstového roku, nebo narazíme na černé labutě?

Vstup do roku 2026 se nese ve znamení velké nejistoty, ale také nečekaných příležitostí. Podívejte ...

Více informací15.1.2026

3 min.

Dobrý den, chtěl bych se zeptat ohledně vašeho investování u IB v českých korunách. Žádnou jinou měnu jako USD tam nevedete? Protože pokud se nemýlím, pak toto znamená, že při nákupu zahraničních instrumentů si od IB „půjčujete“ danou měnu za poplatek v řádu 2,5 % p.a.. Je to tak? Je toto to, co myslíte těmi náklady na měnový hedging?

Dobrý den, ne úplně, nástrojů měnového zajištění je několik. Obecně jsme o nákladech měnového zajištění psali zde: https://finlord.cz/2017/08/cnb-zvedla-sazby-oplati-se-menovy-hedging/

Konkrétně pak máme na jednotlivé techniky, nástroje a praktické otázky měnového zajištění školení: https://finlord.cz/skoleni-na-menove-zajisteni/

U měnového zajištění se musí sledovat hned několik aspektů, cena není jediný faktor.

Děkuji. Možná ještě jedna věc: Kterých 5 P2P platforem hodnotíte jako celkově nejlepší (pokud možno seřazeno)?

Přehledu jsme se věnovali zde: https://finlord.cz/2017/06/ktere-p2p-investice-maji-nejvyssi-potencial/ a zde: https://finlord.cz/2017/05/investicni-aktualizace-prehled-p2p-siti/

Nejvíce prostředků máme na Mintos, Twino, Estateguru, FundingSecure a v poslední době nás docela zaujal český Bondster. Každopádně musíme upozornit, že nám nevadí riziko. Pokud bychom chtěli nízkorizikovou P2P platformu, tak investujeme nejvíce na české InvestAukce.

Dobrý den, proč hodnota vašeho portfolia u IB spadla z 648 tis. na 618 tis. a přesto IB říká, že měsíční výnos byl 0,02 %?

Dobrý den, odpověď je prostá. 30 tis. jsme si z IB vybrali pro investice na další platformy. IB počítá výnosnost tak, že zohledňuje vklady/výběry, což je rozhodně správné.