ČNB zvedla sazby. Oplatí se měnový hedging?

9.8.2017

4 min.

ČNB začala postupně utahovat monetární politiku, jelikož inflace se drží nad cílem 2 % ročně. Zvýšená inflace a růst sazeb mají několik makroekonomických dopadů, na které by se investoři měli připravit. Reálné výnosy depozitních produktů jsou při současné inflaci záporné a spořením v bankách lidi přicházejí o nemalé peníze. Proto je dobré podívat se po dynamičtějších aktivech, které vynášejí více. Nicméně často musí investoři hledat v zahraničí, což s sebou nese měnové riziko.

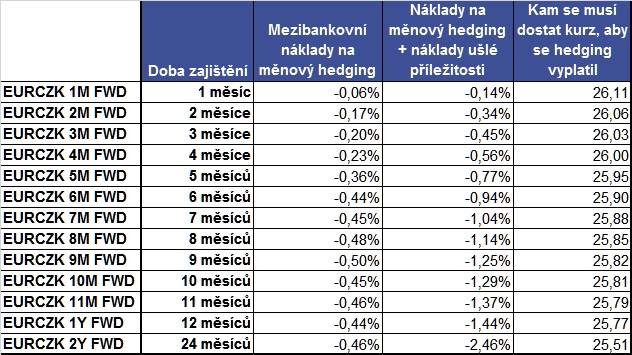

V následující tabulce jsou uvedené mezibankovní náklady a náklady ušlé příležitosti dle doby zajištění u měnového páru EUR/CZK. Náklady ušlé příležitosti počítáme jako nutnost zablokovat 10 % hotovosti jako kolaterál pro hedging s tím, že jinak by nám tato hotovost mohla generovat 10 % ročně.

Cena měnového zajištění u EUR/CZK šla významně dolů, což je důsledek zvednutí úrokových sazeb ze strany ČNB. Pokud bychom si chtěli otevřít jednoletý měnový forward, tak jsou mezibankovní náklady méně než 0,5 %. Pokud započteme i náklady ušlé příležitosti, tak bude pro nás hedging přínosný tehdy, pokud za rok (9/8/2018) bude kurz EUR/CZK pod úrovní 25,77 Kč. Teď je kurz kolem 26,15 Kč. To nejsou vůbec špatné podmínky. Řada burzovních a P2P investorů dokáže generovat v zahraničí výnosy kolem 11 až 12 %. Po započtení hedgingu tak mohou generovat korunové výnosy i ve výši 10 % ročně.

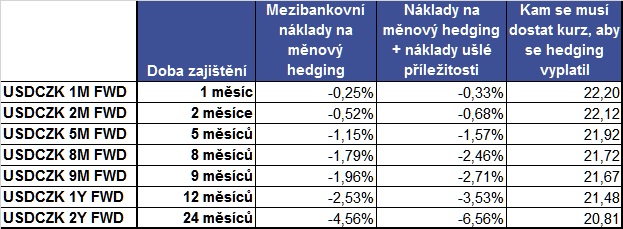

U měnového páru USD/CZK je pak situace mnohem nepříznivější. Jednoletý hedging stojí se započtením nákladů ušlé příležitosti 3,5 %. Aby se vyplatil, tak by kurz USD/CZK musel v následujících 12 měsících poklesnout ze současných 22,28 na 21,48 a níže.

V USA se očekává postupné zvyšování sazeb, což tlačí náklady na zajištění mimo dolar nahoru. V uplynulých měsících už americký dolar celkem výrazně oslabil. Proto se otvírá otázka, jestli není vhodné podstoupit určité riziko a měnové zajištění u páru USD/CZK nedělat v plné výši. Nezapomínejme tak na možnost, že dolar vůči koruně v nejbližším roce zhodnotí. To by u nezajištěného portfolia vyvolalo nadprůměrný zisk.

Dopad rozhodnutí ČNB na makroekonomiku

Zvyšování úrokových sazeb v české ekonomice bude mít i řadu dalších dopadů. Nejdůležitější je, že se zastaví pokles ceny úvěrů jak pro firmy, tak i pro domácnosti. Zatím se ale nemusíme bát vysokých úroků. Úrokové sazby jsou ve srovnání s předchozími roky velmi nízké a vzhledem k dynamice české i evropské ekonomiky se podnikatelským subjektům stále vyplatí využívat pro expanzi levný bankovní kapitál.

Pro ČNB je v současnosti důležité, aby dostala pod kontrolu inflaci. Pokud by inflace stoupla k hranici 3 procent, tak by centrální banka určitě přikročila k rychlejšímu utahování monetární politiky.

Jak jsme uvedli na počátku, tak současná inflace je velmi špatná zejména pro lidi, kteří mají peníze uložené na vkladových účtech v bankách, případně ve státních dluhopisech nebo také v konzervativních penzijních plánech. Reálná kupní síla takovýchto investic měsíc co měsíc padá. Kdo naopak na inflaci vydělává? Zejména dlužníci, kteří si v předchozím období půjčili peníze. Když klesá cena peněz, tak dlužníci splácejí věřitelům nižší reálné obnosy.

Schematicky si to můžeme ukázat na následujícím zjednodušeném příkladu výrobního podniku, kterému se podařilo získat úvěr se sazbou 2,5 %. Tímto úvěrem financuje svoji výrobu a prodej. Jelikož je inflace 2,5 %, tak lze očekávat, že cena produktů této firmy stoupla za rok o 2,5 % a teda i tržby se při jinak nezměněných podmínkách zvedly o 2,5 %. Reálně tak podnik nic netratí, jelikož růst tržeb v důsledku inflace pokryl úrokové náklady, které musí za vypůjčený kapitál platit. Kdyby si podnik půjčil peníze přímo od investorů, tak by i investoři byly na nule. Nicméně do vztahu ještě vstupuje banka, která má svoji marži. Úroková marže je u českých bank různá, ale většinou se pohybuje nad 2,5 %. Pokud budeme počítat s touto marží, tak z úrokového výnosy od podniku ve výši 2,5 % si banka odečte marži 2,5 % a spořícímu investorovi zůstane výnosnost 0 % (po započtení inflace je reálná výnosnost -2,5 %).

Podnik je spokojen, banka je spokojena, jenom investorovi zůstane maximálně dobrý pocit, že jeho peníze jsou na bankovních vkladech v bezpečí. Vždyť vklady v bankách jsou pojištěny státem a ČNB na to dohlíží. Blbé je, že proti znehodnocení peněz v důsledku inflace, což je dlouhodobě větší riziko oproti riziku krachu banky, vklady pojištěny nejsou. ČNB je primárně složena z bankéřů, ne ze spořících investorů.

Měnové zajištění podrobně rozebíráme v našem školení, které jsme připravili na základě vysoké poptávky ze strany investorů. Ve školení přesně uvádíme, jak se hedging dá nastavit a které finanční instituce mají nejvýhodnější podmínky. Rovněž Vám ukážeme náš prověřený postup měnového zajištění.

9.8.2017

4 min.

Mohlo by Vás zajímat:

Money Maker 20. listopadu: vystoupí Čupr, Semotan, Žabža či Čech

Čtvrtý ročník konference Money Maker letos proběhne ve čtvrtek 20. listopadu. Největší byznysová a ...

Více informací13.10.2025

4 min.

Politické sliby versus realita: Kdo zaplatí evropský “superrozpočet”?

Evropská unie plánuje největší rozpočet ve své historii – téměř 2 biliony eur. Jenže – ví EU ...

Více informací10.10.2025

4 min.

Pražský trh s byty opět ožívá: Malometrážní byty v čele růstu cen

Pražský trh s byty zažívá dynamické oživení. Rok 2025 přináší návrat silné poptávky, přičemž ...

Více informací15.7.2025

3 min.

Dobry den,

jako vzdy zajimavy clanek, diky.

Pocitali jste naklady menoveho zajisteni u vaseho uctu u IB otevrenim FX pozice, short USDCZK? Je skutecny uctovany urok vyrazne horsi nez menovy forward?

Dobrý den, u IB jsou úrokové sazby za záporné zůstatky celkem přijatelné, viz.https://www.interactivebrokers.com/en/index.php?f=1595

U USD/CZK je teď úrok 2,66 %. Jednoletý forward stojí dle tabulky v článku 2,53 %, což je hodně podobná hodnota. Možná by někoho napadlo, že třeba prodá levnějí pětiměsíční forward za -1,15 % a bude jej pak rolovat. Jenomže u toho rolování na dalších 7 měsíců (aby měl celkem 12 měsíců) pak zaplatí třeba 1,3 % a celkem se tedy náklady vyšplhají za celý rok k 2,5 %.

Jinak u eurového hedgingu se teď vyplatí mezibankovní forward, který by stál do 0,5 %. U IB se za zápornou bilanci u eur platí úrok 1,5 %, což je tedy o 1 procentní bod více.