Investování vs. podnikání: co si vybrat?

22.6.2017

6 min.

V čem je investování podobné podnikání? Kde jsou naopak velké rozdíly? Proč si myslíme, že každý dobrý podnikatel dokáže také úspěšně investovat, ale ne každý dobrý investor dokáže podnikat? Na co si musí dát začátečníci v obou oblastech velký pozor? Na tyto otázky odpovíme v následujícím textu. Uvítáme i Vaše poznatky a zkušenosti k tomuto důležitému tématu v komentářích pod článkem.

Podnikání pro extroverty, investování pro introverty?

Když se dělají průzkumy mezi podnikateli a investory, proč se vydali na tuto samostatnou cestu, tak většina uvede, že chce být finančně nezávislá, pánem svého času a podobně. Obě aktivity, podnikání i investování, dokážou tyto cíle naplnit, ale cesta k cíli je odlišná. Z našich zkušenosti je podnikání vhodnější pro extroverty, jelikož při rozběhu firmy je jedním ze stěžejních prvků schopnost nadchnout jiné lidi. Popravdě mnoho úspěšných podnikatelských nápadů jsou skutečně blbosti, které nemají pro společnost dlouhodobý užitek. Nicméně pokud dokážete pro takovýto nápad nadchnout další lidi, tak je možné, aby se i blbý nápad alespoň krátkodobě prosadil a vydělal zakladateli dostatek peněz.

V počátcích podnikání musí nadějný podnikatel hodně pracovat s emocemi a nadšením jiných lidí: se spolupracovníky, se zákazníky, s konkurencí. Při investování tato práce investorovi odpadá, protože můžete být nejnadšenější člověk na světě, ale i tak asi velkou korporaci typu Microsoft nepřimějete k aktivitě, kterou požadujete. Ne, že by introverti nemohli být podnikateli (a existuje řada úspěšných podnikatelů-introvertů), ale zejména v počátcích se budou hodně prát s nutností nadchnout jiné lidi pro projekt.

Na druhé straně pro extroverty platí, že se mohou stát dobrými investory, ale budou to mít těžší vzhledem ke své emotivnější povaze a nutkání reagovat na každý tržní šum. Ziskové investování je hodně o nudném čekání, čtení nudných výročních zpráv/prezentací/analýz a relativně nudných výsledcích portfolia.

Investování není rizikovější než podnikání

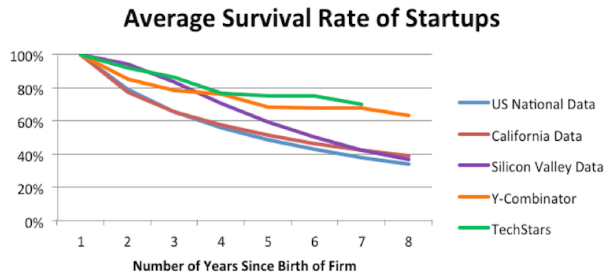

Nadvládu extrovertů mezi podnikateli můžeme sledovat v různých projevech ohledně výnosů a rizik. Často kupříkladu slyšíme, že podnikání je méně rizikové než investování na burzách. Opak je pravdou. Následující obrázek jsme už několikrát uvedli, ale nevadí, když si jej zopakujeme.

Údaje z USA ukazují, že do šesti let od vzniku zkrachuje v USA přibližně polovina nových firem. A s plynutím času se míra bankrotů zvyšuje. Statistiky pro Českou republiku nebudou výrazně odlišné. U investic je to naopak. Pokud budeme mít diverzifikované portfolio (kupříkladu budeme sledovat celý index S&P 500), tak nikdy naše portfolio nezkrachuje a s délkou držby se budou naše rizikové charakteristiky zlepšovat. O investičním horizontu jsme napsali tento článek.

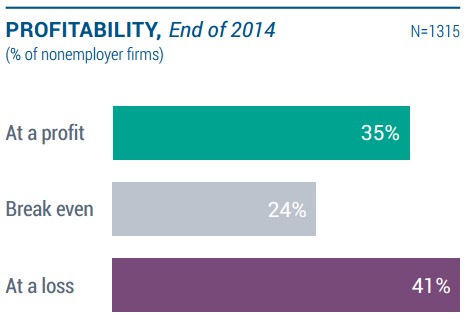

Podívejme se na data ze Spojených států. Fed vydal 2015 Small Business Credit Survey, která mapuje finanční situaci malých firem bez zaměstnanců. Malé firmy tvoří v USA kolem 80 % všech společností. Průzkum mimo jiné odhalil, že 41 % malých firem mělo v roce 2014 ztrátu. Zisk dosahovalo jenom 35 %, zbytek byl na pomezí zisku a ztráty.

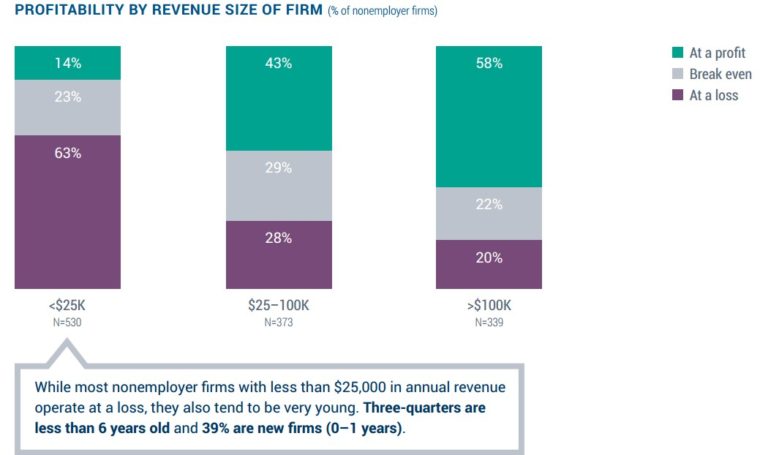

Pochopitelně byly ve ztrátě zejména malé firmy s tržbami do 25 tisíc USD ročně. U firem s tržbami nad 100 tisíc USD výrazně převažovali ziskové společnosti. Podobné rozložení je i u firem podle jejich staří.

Ze společností, které působí 6 a více let, bylo 64 % ziskových a jenom 15 % ztrátových. Naopak u mladých firem s věkem několik měsíců bylo až 61 % ve ztrátě, v zisku bylo 15 %.

Založení firmy je tedy velmi riskantní krok. Kdo na to nemá nervy, ten by se raději měl nechat zaměstnat a peníze pasivně investovat na burzách.

Podnikání může být extrémně ziskové

Podnikáním se může člověk vypracovat z nuly mezi miliardáře. Pravdivých příběhů o raketových vzestupech Lukačoviče, Dlouhého a dalších mladých miliardářů jsou plné média. Naopak investováním na burzách do diverzifikovaných portfolií nelze ani náhodou dlouhodobě generovat zhodnocení stovky až tisíce procent ročně. Investoři mohou zvolit odvážnější přístup a nakoupit koncentrovaná akciová portfolia, ale i tak se z nich pravděpodobně nestanou v průběhu několika málo let miliardáři, jak se stali z uvedených pánů.

Jenomže podnikání má jeden háček. Konkurence nikdy nesmí a pořád budou přicházet noví podnikatelé, kteří se budou snažit o královské místo. Pokud jako podnikatel nedokážete zareagovat, tak se brzy po raketovém růstu můžete ocitnout v zapomnění. Diverzifikovaným investorům do akciových indexů nehrozí takovýto úpadek, protože automaticky vyměňují horší firmy za nové. Indexy jsou pravidelně rebalancované a dobré firmy z nich vytlačí ty špatné. Jak roste ekonomika, tak se postupně zvyšuje nejenom cena akciových indexů, ale i hodnota investičních portfolií.

Mnohdy sledujeme typický vývoj privátní firmy: podnikatel založil podnik, který se rychle rozvine do obrovských rozměrů. Pak ale nastane fáze stagnace s nulovým ziskem. Podnikatel má ale svoji firmu rád a nechce jí prodat. Proto strpí minimální ziskovost a firma pak řadu let jenom přežívá. Optimální je ale sledovat ziskové charakteristiky a při jejich výrazném zhoršení společnost prodat a prostředky reinvestovat do jiných projektů, aktiv nebo do akciových indexů. Kde je bod zlomu? U akciových indexů je průměrná dlouhodobá ziskovost kolem 8-9 %. Pokud tedy ziskovost firmy (můžeme použít ROE – Return on Equity) poklesne dlouhodobě pod 8 %, tak je lepší zbavit se tohoto aktiva a vlastní kapitál umístit do burzovně obchodovaných společností nebo jiných projektů.

Na tomto místě se dobře hodí příklad Warrena Buffeta, který začínal jako podnikatel (v různých oblastech od pronájmů automatů po obhospodařování peněz), aby později přešel především na investiční aktivity. V počátcích svých aktivit měl ROE několikanásobně vyšší oproti současnému ROE. Podnikání v počátcích ho „nakoplo“ na úroveň, kde mu řízení lidí a projektů začalo přerůstat přes hlavu. Investování mu sice tuto starost odebralo, ale cenou bylo snížení relativní ziskovosti.

Dobrý podnikatel může být dobrým investorem

Dobrý podnikatel dokáže odhadnout silné a slabé stránky své firmy, atraktivitu produktu, kvality zaměstnanců či zájem zákazníků. Tyto schopnosti pak snadno aplikuje při výběru investičních příležitostí. Společnosti, které mají své akcie na burzách, dávají do výročních zpráv a prezentací mnoho interních informací, aby si investoři dokázali udělat představu o strategickém zaměření a potenciálním vývoji.

Může být dobrý investor dobrým podnikatelem? Ano, ale jen pokud se naučí vést a motivovat zapojené osoby, jak jsme popisovali ve druhém odstavci o extrovertech a introvertech. Číst finanční výkazy, sledovat statistiky a nové světové trendy dokáže každý, introvert i extrovert.

Myslíme si, že začínající investoři by měli alespoň „přičichnout“ k podnikání. Samozřejmě, nemusí hned zakládat firmy, ale minimálně by si měli přečíst několik knížek o procesech ve firmách a najít si zaměstnání ve společnostech, které učí své lidi systematičnosti a provozní efektivitě. Při čtení výkazů burzovně obchodovaných firem se pak investor dokáže snadněji vcítit do kůže manažerů a zaměstnanců. Následně je investování jenom rutinní záležitost založená na řízení rizika a pravidelném sledování finančních ukazatelů.

Schopnost inovativně myslet, která se vyžaduje u start-upů, se sice také hodí, ale není nutná. Mnoho ziskových firem působí v oblastech tzv. staré ekonomiky a určitě se jim bude dařit i nadále. Úspěšný investor tedy skutečně nemusí mít myšlení nastavené na kreativní vlnu a vizionářské nápady (nezapomínejme na to, že většina nových nápadů se nakonec neprosadí).

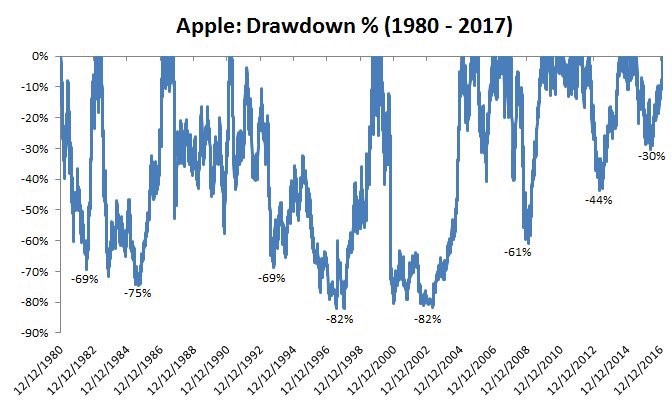

Výborným příkladem je vývoj společnosti Apple. Kdo investoval v roce 1980 do IPO 10 000 USD, tak má v současnosti více než 3 miliony USD. Téměř se zdá, že akcie Apple byly „tutovka“ hned od počátku. To ale vůbec není pravda. Propady hodnoty akcií byly obrovské a nezřídka se cena snížila o více než 60 %. Zajímavé je, že v roce 1997 byla hodnota investovaných 10 000 USD jenom 9 800 USD. Nezastavitelný nárůst hodnoty pak přišel až v roce 2004 po nástupu iPodu. Jobs byl vizionář už v roce 1980, ale až od roku 2002 se jeho vize začaly zhmotňovat v zisky pro akcionáře. Ponaučení pro investory: není nutné hned naskakovat do vizionářských projektů.

Chcete další informace, jak dlouhodobě úspěšně investovat? Přihlaste se do našeho newsletteru a zdarma získáte tříměsíční seriál s našimi poznatky, návody a analýzami.

22.6.2017

6 min.

Mohlo by Vás zajímat:

Jak investovat disciplinovaně nejenom v roce 2026

Naučte se, jak investovat pravidelně a bez stresu. Dodržujte těchto pět kroků a vybudujte si ...

Více informací16.1.2026

4 min.

Dočkáme se růstového roku, nebo narazíme na černé labutě?

Vstup do roku 2026 se nese ve znamení velké nejistoty, ale také nečekaných příležitostí. Podívejte ...

Více informací15.1.2026

3 min.

Bydlení v Evropské unii: ČR patří k těm dražším zemím

Bydlení v Evropské unii čelí krizi, neboť ceny rostou rychleji než příjmy. Podívejte se na data a ...

Více informací14.1.2026

5 min.

Pekny clanek, souhlasim.