INVESTOVÁNÍ JE SKUTEČNĚ SNADNÉ

9.2.2017

5 min.

Co nás na investování baví? Jednoduchost. Ekonomické vztahy se v dlouhém období nemění. Jenom samotní investoři blbnou a pořád se snaží najít nějaký svatý grál. Přitom stačí jenom vypustit z hlavy tuny marketingového odpadu a zaměřit se na několik stěžejních myšlenek. V tom nám může pomoct mnohaleté srovnání. Jak vypadaly trhy v roce 1960 a jak vypadají teď?

Technologie poznačily i obchodování

Denní objem obchodů na nejznámější americké burze New York Stock Exchange se od počátku 60. let zvedl z 3 milionů kusů denně na současných 7 miliard kusů denně. NYSE byla před padesáti lety jednoznačně největší burza na světě.

Kdo teď nejvíce obchoduje? Instituce, jako jsou banky, pojišťovny a zejména investiční fondy včetně hedgeových fondů. Jejich podíl na objemu obchodů je více než 98 %. Na drobné investory připadají už jenom 2 % obchodů. Před padesáti lety to bylo úplně naopak. Individuální investoři tvořili 90 % obchodů na akciových burzách.

V současnosti je 50 nejaktivnějších institucí zodpovědných za polovinu objemu obchodování na NYSE. I ta nejmenší instituce z uvedené padesátky utratí ročně více než 100 milionů dolarů za komise a poplatky poskytovatelům burzovních informací. K tomu je nutné přičíst náklady na zaměstnance – matematiky a programátory. Drobný investor, který by se snažil o vývoj nějakého high-frequency systému, je pak prakticky už na počátku v extrémně nevýhodné situaci a s největší pravděpodobností na tomto poli neuspěje.

V rámci struktury investorů tedy nastal obrovský posun, který ale ani trochu nezměnil dlouhodobé ekonomické vztahy a podstatu investování. Větší aktivita na burzách nám nic neříká o tom, jestli jsou firmy finančně stabilní nebo ne. Změna struktury investorů nemá žádný dopad na to, jaké jsou dlouhodobé investiční výnosy. Uvedený vývoj spojený s technologickým posunem ale můžeme využít v náš prospěch. Jak?

Investoři se mohou těšit z výrazně nižších poplatků

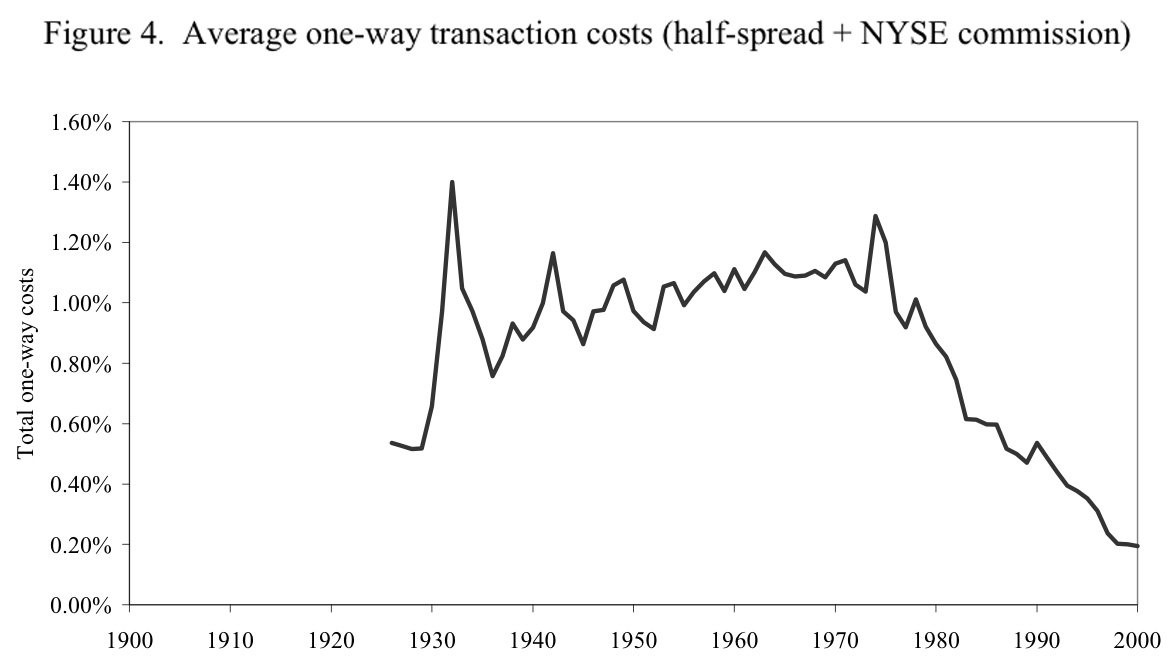

Pro investory je velmi příznivé, že poplatky šly rapidně dolů. Prakticky až do poloviny 70. let byly v USA poplatky za otevření obchodu včetně BID-ASK spreadu v průměru na úrovni 1 %, přičemž drobní investoři nezřídka platili kvůli fixním poplatkům za pokyn i několik procent. Momentálně jsou průměrné náklady za obchod pod 0,2 %. Ke snížení poplatků přispělo i zavedení zobrazování cen v desetinných místech. Do roku 2001 se v USA užíval především systém rozdělení ceny na šestnáctiny, tedy inkrementální pohyb ceny mohl být 1/16. V posledních 15letech se už ale výhradně používají desetinná místa a investoři se u akcií mohou setkat i s tisícinami.

Graf č. 1: Průměrné náklady na obchodování akcií za pokyn na burze NYSE, zdroj: Charles Jones

Pozor, nižší poplatky neznamenají, že máme zvýšit frekvenci obchodů. Stále musíme k investování našich peněz přistupovat, jako bychom se nacházeli někde v 60. letech a obchodní poplatky byli skutečně vysoké. Současné nižší obchodní náklady můžeme brát jako příjemný bonus, který zvyšuje naše čisté výnosy.

Jaké byly výnosy při akciovém investování?

Na konec jsme si připravili jednoduché srovnání, jak se změnily dlouhodobé výnosy investorů na akciích. Záměrně jsme použili tři údaje bez jakéhokoliv informačního šumu kolem.

Zisk DJIA indexu včetně reinvestice dividend byl od roku 1950 do roku 1970 na úrovni 11,8 % p.a..

Od roku 1970 do roku 1990 pak byl výnos DJIA indexu 10,8% p.a..

Od roku 1990 do současnosti pak je průměrný zisk DJIA indexu 10,4 % p.a..

Jinými slovy dlouhodobý nominální výnos pro investory je pořád stejný na úrovni 10 až 11 % p.a.. Na trzích se mohou měnit technologie zpracování pokynů, frekvence obchodů, poplatky a jakékoliv další parametry, ale to hlavní – investiční výnosy – zůstávají v dlouhém období na stejné úrovni. Samozřejmě, některé roky budou špatné (pád přichází minimálně jednou za desetiletí) a hodnota každé zainvestované stovky se může propadnout na padesát korun. Tyto krátkodobé propady ale na dlouhodobém vývoji nic nemění. Investor má pak skutečně snadnou úlohu. Jenom si nastaví diverzifikovaný koš aktiv a následně už nic nedělá.

Pro doplnění ještě uvedeme, že mírná nadvýnosnost v 50. letech je omluvitelná tím, že poplatky za obchodování byly výrazně vyšší oproti současnosti a taktéž objemy obchodů byly nižší. To znamená, že v cenách byla zakomponována prémie za nelikviditu. A nesmíme zapomínat ani na vyšší inflaci před padesáti lety.

Nezapomeňte se připojit ke stovkám jiných investorů a přihlásit se do našeho newsletteru. Získáte další dlouhodobě prověřené investiční myšlenky, srovnání a analýzy.

9.2.2017

5 min.

Mohlo by Vás zajímat:

Bydlení v Evropské unii: ČR patří k těm dražším zemím

Bydlení v Evropské unii čelí krizi, neboť ceny rostou rychleji než příjmy. Podívejte se na data a ...

Více informací14.1.2026

5 min.

Jaké výnosy dosáhnou akcie v roce 2026? -10 % nebo +10 %

Akcie přinesly v uplynulých letech vysoké zhodnocení. Jaký výsledek bude v roce 2026? Ohodnocení je ...

Více informací13.1.2026

4 min.

Nečekejte na „správný moment“: 5 rad, jak letos konečně začít s investováním a u čeho vytrvat

Investování už dávno není výsadou profesionálů z Wall Street. Díky moderním technologiím a chytrému ...

Více informací12.1.2026

3 min.

Napsat komentář