FUNDLIFT A REDCROX: TIPNĚTE SI VÝSLEDEK

9.1.2017

9 min.

Na Fundlift se už před několika týdny dostal projekt RedCrox. Společnost chce od investorů získat 3,5 mil. Kč pomocí tříletého konvertibilního certifikátu s úrokovou sazbou 10 % p.a.. Úrok bude splacen kumulativně při splatnosti, kdy také může nastat konverze do podílu ve společnosti. Financování bude použité na expanzi v České a Slovenské republice. Firma má obrovské globální ambice a už teď plánuje kampaň její mateřské společnosti ve výši 1 mil. dolarů (cca 25 mil. Kč) na další crowdfundingové platformě IndieGoGo.

Myšlenka na pozadí celého projektu je velmi jednoduchá. Kamenné i online obchody používají různé partnerské (affiliate) programy. Když jim dovedete klienta, dostanete odměnu většinou v rozmezí 5 až 10 %, ale i vyšší. RedCrox také funguje jako takovýto nadháněč. Aby rozmazlené spotřebitele nadchnul, tak jim část z této odměny vrátí ve formě výherního cashback systému postaveného na tipování sportovních událostí. Celý projekt stojí na tom, že možnost získat inzerovaný 100 % cash back bude pro zákazníky natolik motivační, že budou v obchodech nakupovat pod affiliate linkem RedCrox. Je to dostatečná přidaná hodnota pro zákazníky? Posouvá takovýto projekt lidstvo na další úroveň. Není lepší vzít peníze a vrazit je třeba do nějakých biotechnologických farmaceutických firem, které se snaží vyrábět léky proti rakovině, cukrovce nebo Alzheimerově chorobě? Není projekt RedCrox jenom další z milionů firem, které se snaží vydělat na blbosti lidí? Tyto otázky se nám více než u jiných projektů na Fundliftu derou na jazyk. Podívejme se na bližší detaily podnikatelského plánu.

RedCrox míří do segmentu retailové e-commerce

RedCrox free služba pro koncové spotřebitele umožňuje registrovaným účastnit se až pěti her týdně zdarma. Jak to funguje? Přes RedCrox affiliate link nebo oskenováním účtenky ze spolupracujícího kamenného obchodu se dostanete do platformy, kde si můžete bezplatně vsadit na výsledek nějaké sportovní události. Pokud je tip správný, tak je zákazníkovi proplacená plná částka účtenky. To zatím vypadá celkem bezbolestně s jasným win-win dopadem pro všechny. Ale podívejme se na některé nabízené sázky:

Který hráč střelí první gól v zápase Machester United vs Liverpool?

Který hráč zaskóruje poslední body v zápase NBA: Miami Heats vs Los Angels Clippers?

Kdo prohraje finále Australian Open?

Snad nemusíme zdůrazňovat, že pravděpodobnosti správného tipu jsou skutečně nízké. Samotná firma uvádí, že přímá pravděpodobnost výhry je cca. 4 % a tzv. filtrovaná je ještě nižší.

Nízká pravděpodobnost výhry je, samozřejmě pochopitelná, jelikož průměrná provize, kterou RedCrox získá, je kolem 6 %. V jednoduchosti můžeme říct, že v průměru získá RedCrox 6 % – 4 % = 2 % čistou provizi a s nejvyšší pravděpodobností je to o 1 až 2 procentní body více. Musíme počítat s tím, že řada zaregistrovaných uživatelů využije affiliate link, ale pak už si zapomene vsadit.

U nízké pravděpodobnosti výhry vidíme největší problém – zákazníky může sázení s účtenkou rychle omrzet. Stačí, aby 5 krát v řadě nic nevyhráli a už si na RedCrox ani nevzpomenou. Podívejme se do našich peněženek. Také máme mnoho různých slevových kartiček, a když jdeme do obchodu, tak je často ve spěchu ani nevytáhneme. RedCrox v současnosti nemá takový systém, přes který by zákazníci stále rádi chodili nakupovat (jak to má třeba Heureka). Na něm musí zapracovat, pokud chce uvažovat o vysoké retenci zákazníků a opakovaném využití služeb.

Tým a marketing kolem RedCrox nás nenadchnul

Hlavou projektu je Stephen John Alexander Flanagan, který v ČR působil jako promotér golfové European Tour a Ladies European Tour. Také působil jako hlavní manažer Czech Open 2009-2011 a golfového resortu v Čeledné. Poradcem a spoluinvestorem je i Jean-Francois Ott, kterého v ČR známe v souvislosti s krachem Orco Property Group, kterou založil a později poslal do insolvence. Dalším spoluinvestorem je Nicolas Tommassini, který je úzce propojen s Ottem a má zkušenosti s finančním řízením Orco Property Group a Mamaison Hotels & Residences.

Spoluzakladatelé tedy nemají velké zkušenosti v oblasti digitální e-commerce. Naše pochybnosti o marketingových schopnostech také vyvolávají výsledky na Facebooku a Twitteru. Podle propagačních materiálů by společnost měla mít 4892 následovníků na FB a 17221 následovníků na Twitteru. Tyto čísla sice vypadají na první pohled pěkně, ale když se podíváme na počty liků, retweetů a jiných aktivit, tak se docela zhrozíme. Fanoušci prakticky nejsou aktivní. Nízká aktivita ze sociálních sítí je ještě více zarážející vzhledem k informaci, že celkový počet beta testerů byl kolem 312 tisíc. Aktivních bylo 118 tisíc. Nechce se nám věřit, že by z tak vysokého počtu beta testerů bylo tak málo aktivních fanoušků na sociálních sítích. V oblasti dosavadních marketingových aktivit společnosti není něco v pořádku.

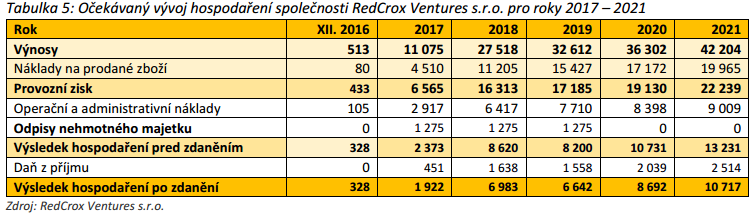

Finanční plán má vyvolat dolarové nadšení, ale spíše odstartuje bolest hlavy

V roce 2017 očekává RedCrox odstartování spanilé jízdy a nárůst výnosů z 1,4 na 11 milionů korun. V roce 2018 by pak tržby měly stoupnout o dalších 16 milionů. V letech 2019 a 2020 by meziroční růst měl být mnohem nižší na úrovni 6 a necelých 4 milionů korun. Společnost tedy očekává prudkou expanzi v následujících dvou letech a následné ochabnutí přílivu nových zákazníků.

No, budiž, optimistický odhad tržeb v blízké době se dá překousnout. Co ale skutečně nedokážeme opomenout, je účetní „šourání“ s nehmotným majetkem. Předchůdcem společnosti RedCrox byla společnost Tastiera. V následující tabulce jsou její výsledky.

Zaměřme se zejména na rok 2016, kdy byly tržby 953 tisíc a náklady na prodané zboží 3 miliony, z čehož plynula provozní ztráta 2 mil. Kč. Aby nebyl výsledek hospodaření v několikamilionovém záporu, tak se prodaly intelektuální práva k platformě mateřské společnosti RedCrox.com Inc. Text z prospektu: Veškerá globální IP práva související se službou byla v červnu 2016 prodána společnosti RedCrox.com Inc. (USA). IP práva pro provozování služby RedCrox v ČR a SR byla prodána společnosti RedCrox Ventures bezprostředně po jejím začlenění do skupiny RedCrox.

Na tom by nebylo nic podezřelého, pokud bychom se v prospektu o dvě stránky dál nedočetli:

K datu emise mateřská společnost RedCrox.com Inc prodala veškerá IP práva pro Českou republiku a Slovensko k software, technologii, obchodní značce a užití webové domény RedCrox emitentovi (tedy RedCrox Ventures) za celkovou částku 150 000 amerických dolarů (USD). Tato aktiva jsou na rozvaze společnosti RedCrox Ventures zobrazena jako dlouhodobý nehmotný majetek, který bude v souladu s českými účetními předpisy odepisován po dobu 3 let. Koupě IP práv byla financována půjčkou akcionáře, společnosti RedCrox.com Inc. Podle dohody akcionářů bude tato akcionářská půjčka kapitalizována, tj. převedena do základního kapitálu společnosti RedCrox Ventures, nejpozději k datu 20. ledna 2017.

Jinak řečeno, nehmotný majetek se vrátil zpátky tam, odkud vyšel. V tabulce výsledků za uplynulé roky tak klidně můžeme zapomenout na položku „Čisté výnosy z prodeje IP práv“. Reálně prodej IP v roce 2016 nenastal, takže firma dosáhla čisté ztráty přes 4 miliony korun. Přesouváním nehmotného majetku z jedné společnosti do jiné v rámci holdingu se žádné reálné zisky nedají vygenerovat.

Závěr: RedCrox má až moc vychytralý management

Na Fundliftu jsou nabízeny konvertibilní certifikáty, které mohou být za tři roky splaceny, případně směněny do přibližně 15 % podílu ve společnosti RedCrox Ventures s.r.o.. Zakladatelé uvádí, že umožní případně i konverzi do akcií mateřské společnosti, ale přesné podmínky uvedeny nejsou. V prospektu pak najdeme bombastické informace o tom, jak by mateřská společnost mohla v roce 2021 generovat tržby až 3 miliardy korun. Tato prognóza je docela k ničemu, pokud není doplněna informací, v jaké výši by mohly být zkonvertovány podíly investorů na Fundliftu do mateřské společnosti. Spoléhat na to, že „management snad bude přívětivý“, není nejlepší strategie.

Investoři na Fundliftu by si taktéž měli přát, aby v případě úspěchu byly certifikáty splaceny a ne zkonvertovány do podílu. Proč? Držba minoritního podílu ve společnosti, která je plně ovládaná mateřskou firmou, je cesta do pekel. Takovýto podíl se nedá prodat ani veřejně, ani strategickému investorovi a ani mateřská společnost většinou nejeví o nákup zájem.

RedCrox je dle našeho názoru zvláštní projekt. Rozhodnutí o tom, jestli jsme investovali, mají k dispozici předplatitelé služby PORTFOLIO MANAŽER.

Disclaimer:

Investice v sobě obsahují riziko a není zaručena návratnost původně investované částky. Vysoké riziko je především u produktů, které využívají finanční páku. Současná ani očekávaná výkonnost nezaručuje výkonnost budoucí. Veškeré informace uvedené v tomto článku nebo na portále Finlord.cz mají pouze informační charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování informací čerpá skupina Finlord údaje z veřejných, důvěryhodných zdrojů a vynaložila přiměřenou péči, aby informace nebyly nepravdivé či zavádějící, nicméně nikterak nezaručuje jejich správnost a neměnnost. Zde uvedené informace neslouží jako nabídka nebo výzva k nákupu či prodeji finančních instrumentů ani nejsou návrhem na uzavření smlouvy.

9.1.2017

9 min.

Mohlo by Vás zajímat:

Ropa a krize v Perském zálivu: jaký bude další vývoj ceny?

Ropa zdražila od konce února o 30 %. Cena leteckého benzínu je rekordně vysoká. Kdy se situace ...

Více informací10.3.2026

4 min.

Končí éra nedotknutelnosti? Velká technologická sedmička pod lupou investorů

Výsledková sezóna za uplynulé čtvrtletí je kompletní a jako poslední odhalila své karty společnost ...

Více informací5.3.2026

Nejoblíbenější ETF v únoru 2026

V roce 2026 zatím sledujeme rekordně vysoký přítok nového kapitálu do ETF. Investoři nadále ...

Více informací4.3.2026

4 min.

dobry den, jak se koukate zpetne na ohodnocení při aktualne probihajicí moznosti konverze do primeho podilu?

Podívali jsme se na podmínky konverze a vychází to tak, že investor by měl konvertovat certifikáty na RedCrox Ventures do podílu v RedCrox Inc. V prospektu k emisi na straně 14 můžeme vidět, že RedCrox Inc je hlavním akcionářem RedCrox Ventures. Takže se jedná jenom o směnu podílu do výše položené firmy. Rizikem této konverze je to, že investor se konverzí vzdá 10 % úroku ročně, který byl spojen s certifikátem. Čím později se certifikáty zkonvertují, tím vyšší podíl na RedCrox.com Inc investor získá (díky naběhlým úrokům). Proto je nutné zjistit, jestli má nabídka na konverzi omezenou platnost anebo je možné ji odložit třeba na příští rok.

Je docela překvapující, že nabídka na konverzi do podílu v RedCrox.com Inc přišla takto brzy. Nechce se nám věřit, že současní většinoví akcionáři by byli až tak shovívaví vůči externím akcionářům. Spíš tady opět cítíme snahu o optimalizaci nákladů. Jak jsme uvedli, čím dříve nastane konverze do RedCrox Inc, tím nižší podíl současní držitelé certifikátů získají. V nabídce na konverzi je RedCrox.com Inc ohodnocena na 30,5 milionu Kč, což je prakticky totožné jako ohodnocení RedCrox Ventures při emisi certifikátů na Fundliftu. Jinak řečeno RedCrox. Inc je jenom schránka, která nevykonává jinou činnost kromě toho, že drží majoritní podíl v RedCrox Ventures. Toto prohlášení z Prospektu: „RedCrox již provozuje své služby ve Španělsku a v omezené kapacitě ve Francii. Na začátku r. 2017 plánuje společnost expanzi do USA“ je tedy dle našeho názoru pořád velmi vzdálená realita. Společnost teď žije z nadšení investorů, ne z nadšení zákazníků.

Na hodnocení výkonnosti projektu je ještě brzy, počkáme do konce tohoto roku. Z provozního hlediska se u RedCrox zatím moc nezměnilo.