PLATFORMA VIVENTOR – LICHVA VZKVÉTÁ

29.9.2016

10 min.

P2P platforma Viventor vypadá na první pohled zajímavě. 12 % ročně s 60denní Buyback garancí se vyrovná jiným platformám z oblasti pobaltských zemí. Nicméně hlubší pohled na platformu odhalí několik informací, kvůli kterým jsme s řadou dalších investorů opatrnější. Problémem je zejména menší transparentnost platformy a řada nedotažených procesů. V čem Viventor investory potěší a na co si dát pozor?

Krátký update v říjnu 2020 (v budoucnosti připravíme rozsáhlý rozbor nových funkcí):

Průměrná výnosnost je 13,6 % p.a.

Na tržišti jsou půjčky z Nizozemí, Ruska, Bulharska, Moldávie, Makedónie, Španělska, Bosny a Hercegoviny, Lotyšska, Polska, Kazachstanu a Litvy.

V léte 2020 byla platforma koupená nizozemskou private equity skupinou Gielen Group. Spolu s ní chce dále rozvíjet své služby.

Platforma Viventor má komplikovanou historii

Viventor je lotyšská P2P platforma, na které v současnosti můžeme investovat zejména do španělských (přes nebankovku Twinero) a švédských (přes nebankovku ViaConto, která patří do skupiny VIA SMS Group) nezajištěných spotřebitelských půjček. Tato charakteristika by byla docela dobrá kvůli diverzifikaci našeho půjčkového portfolia. Gruzii, pobaltské země a Velkou Británii máme celkem slušně podchycené, Španělsko a Švédsko nikoliv.

Několikrát jsme kontaktovali provozního ředitele (Toms Niparts), jestli by nám mohl poslat přesnější údaje o firmě. Podařilo se nám vytáhnout jenom následující informaci, která nám popravdě moc nepomohla:

“A fact that Twinero is a part of Prestamos Prima Group is noteworthy, and speaks volumes about its financial position. Prestamos Prima (and thus Twinero) was partially acquired by Finstar Financial Group, which is now a majority stakeholder of both companies. Having a multi-billion Financial powerhouse like Finstar as a majority stakeholder is a strong indicator of company’s stability from various aspects, including financial situation.” – Toms Niparts, Head of Operations

Další informace jsme si museli dohledat sami, abychom vůbec dokázali zanalyzovat vztahy uvnitř platformy a alespoň hrubě odhadnout kreditní rizika. Klíčová je společnost Prestamos Prima, která byla založena v roce 2012 a její CEO Andris Rozenbahs je taktéž CEO platformy Viventor. Do portfolia společnosti Prestamos Prima patří Twinero, Prestamos Prima a CocheGo.

Twinero se specializuje na nezajištěné spotřebitelské půjčky ve Španělsku. Twinero fungoval od roku 2012 do roku 2015 pod značkou VIASMS.ES. Prestamos Prima se specializuje na hypoteční úvěry s měsíčním objemem kolem 1,5 milionu korun (40 milionů korun), což je prakticky jenom kapka v hypotečním moři. CocheGo funguje od roku 2015 a specializuje se na spotřebitelské půjčky zajištěné automobily.

Dobrým signálem je, že na počátku tohoto roku vstoupila do společnosti Prestamos Prima evropská private equity skupina Finstar Financial Group, která získala podíl 51 %. Finstar je docela zkušeným investorem. Funguje už od roku 1996, specializuje se na finance, IT, telekomunikace, nemovitosti. Spravuje 2 miliardy EUR. Jak je to běžné u private equity společností, i Finstar Financial Group drží své portfoliové společnosti jenom několik let a snaží se je prodat strategickému investorovi nebo na burze.

Co nám z uvedených informací vychází? Viventor plní funkci „průtokové“ platformy. Twinero a potažmo Prestamos Prima potřebují co nejrychlejší růst objemu poskytnutých úvěrů. Finstar pak bude spokojena s vývojem firmy a bude hledat strategického investora. Pomocí platformy Viventor může Prestamos Prima umístit úvěry mezi investory a uvolnit si prostředky na další poskytnuté půjčky (na stejném principu fungují i vztahy na Mintosu a Twinu). Tento vztah bude dobře fungovat, pokud si Twinero ohlídá míru bankrotů a bude generovat alespoň malý zisk.

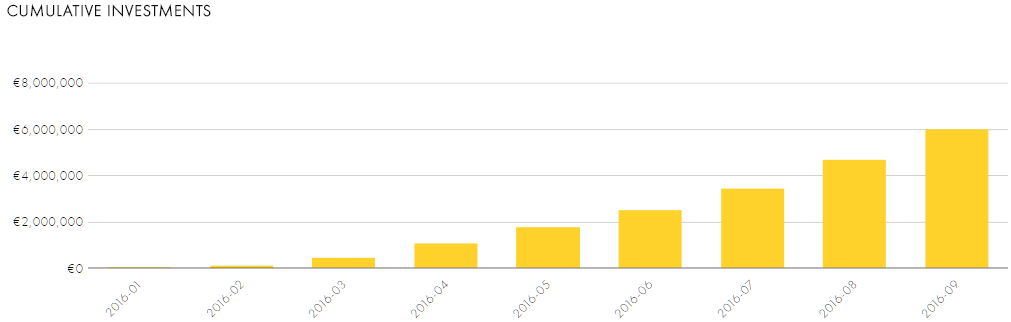

V současnosti přes Viventor investoři (je jich 1855) kupují úvěry v objemu 2 milionů EUR měsíčně a platforma tak postupně dohání Bondoru. Nicméně oproti Mintosu a Twinu jsou objemy pořád pětinové.

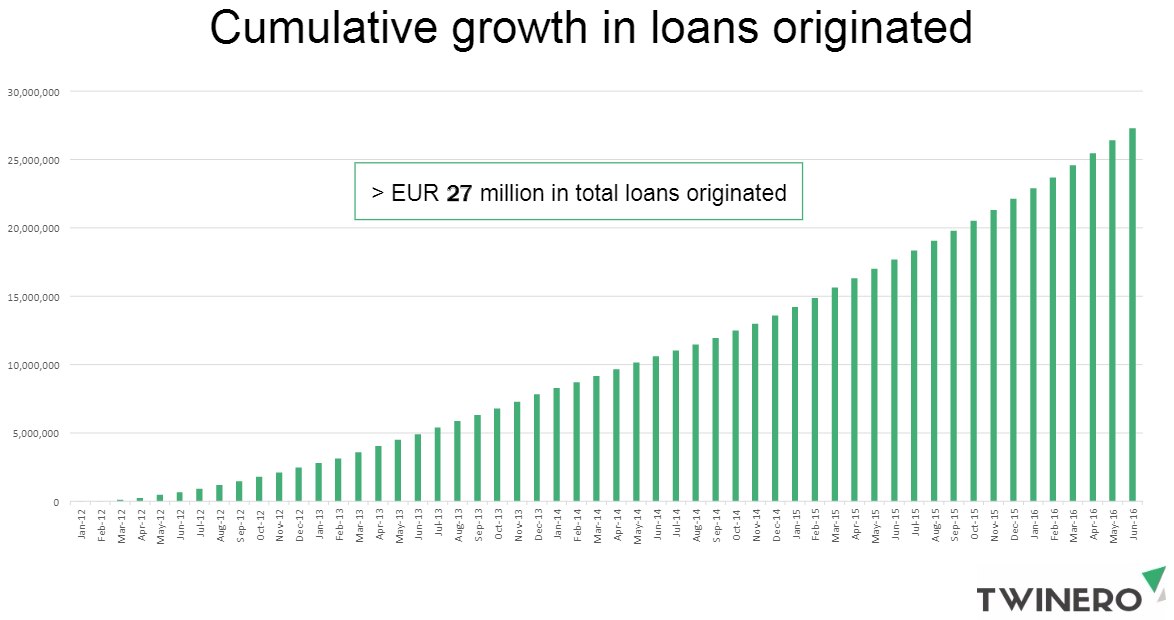

Twinero už poskytla úvěry za 27 milionů EUR

Od roku 2012 už Twinero poskytla úvěry za 27 milionů EUR. Roční objem je momentálně kolem 10 milionů EUR. Počet zákazníků stoupl na 90 000 tisíc a ročně osloví firma kolem 25 000 nových dlužníků. Průměrná velikost úvěru je 270 EUR. Úvěr trvá v průměru 24 dní. Snad nikoho nepřekvapí, že RPSN se pohybuje v tisících procent. Na stránce twinero.es jsme si kupříkladu zvolili parametry 401 EUR na 30 dní. Dlužník musím celkem vrátit 541 EUR a RPSN je 3722 %. Holt, brutální lichva je fenomén všude ve světě a cílí zejména na finančně negramotní spotřebitele. Natvrdo musíme přiznat, že nákupem úvěrů na Viventoru investoři lichvu podporují (nebankovky na jiných P2P platformách nejsou o moc jiné).

Více informací nemáme k dispozici. Nicméně pokud bychom měli Twinero přirovnat k podobně velkým nebankovkám, které jsou kupříkladu na Mintosu, tak bychom si vsadili na to, že kapitálový polštář pro plnění v rámci Buyback garance nebude nejvyšší. Nicméně pořád musíme myslet na to, že private equity skupina Finstar Financial Group nalila do celé struktury významný objem kapitálu.

ViaConto vypadá dobře

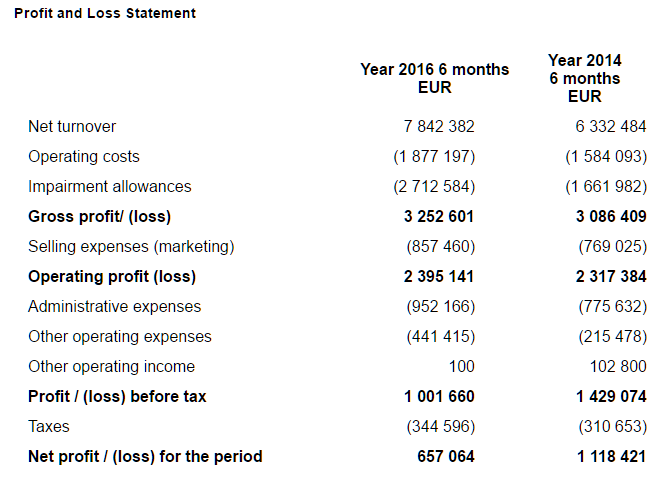

ViaConto patří do skupiny VIA SMS Group, která poskytuje nezajištěné spotřebitelské půjčky od roku 2009 v těchto zemích: Lotyšsko, Česká republika, Polsko, Švédsko, a Španělsko. Ročně dokáže půjčit úvěry v objemu přesahujícím 55 milionů EUR. Celá skupina má přibližně 750 tisíc registrovaných klientů. V prvním pololetí vygenerovala společnost zisk 660 tisíc EUR při tržbách téměř 8 milionů EUR.

Ke konci června byla velikost její pasiv na úrovni 16,2 milionu EUR, přičemž vlastní kapitál tvořil 14 %. Na konci srpna emitovala tříleté dluhopisy s kupónem 12,5 %. Společnost plánuje expanzi, tak potřebuje další provozní i investiční kapitál.

Na platformě Viventor jsou úvěry ViaConto nabízeny s úrokem 12 %. Uvedené finanční údaje naznačují, že ViaConto by zatím neměla mít problémy se zpětným odkupem defaultních úvěrů na základě Buyback garance.

Platforma Viventor má technické mouchy – masařky

Z grafického hlediska je platforma Viventor docela šeredná. Design a malé písmo určitě odradily spoustu zájemců o investování, kteří si řekli, že se musí jednat o nějaký nespolehlivý low-cost projekt.

Informací o konkrétním úvěru je také málo – maximálně vidíme v jakém státu a městě je dlužník a pak se můžeme seznámit s parametry naší investice (roční úrok, datum začátku a splatnosti, velikost poskytnutého úvěru). Informačně se to tedy dá srovnat s platformou Twino.

Postup investování je také docela nekomfortní – pokud nechcete využívat Autoinvest, tak můžete investovat manuálně, ale úvěr po úvěru (podobnost s platformou Twino je opět značná).

Přehled klientova portfolia je velmi jednoduchý. Tabulka se zainvestovanými prostředky, úrokem, úrokovou sazbou a disponibilními prostředky.

A k tomu máte k dispozici výpis transakcí obchod po obchodu. Na nějaké grafy s rozložením vašeho majetku a rizika zapomeňte. Platforma Viventor je nemá. Tato jednoduchost a grafické rozhraní nám osobně nevadí. I tak nás zajímá zejména to, jestli budou Viventor a s ním spolupracující nebankovky schopné nadále nabízet investorům 12 % p.a., buyback garanci a jestli nezkrachují.

Jak vypadají výnosy?

My jsme na platformě začali investovat 20. července. Po dvou měsících máme z 250 EUR zisk 2,55 EUR, což je cca 1 % anebo 0,5 % měsíčně. Tento údaj je ale hodně zkreslený vysokou mírou nesplácených úvěrů. My máme přibližně polovinu úvěrů v defaultu. Jak nesplácení zkresluje výnosy? 60denní buyback garance znamená, že úvěry, které měli být splaceny třeba koncem července, budou splaceny až teď na konci září. Viventor slibuje investorovi při Buybacku 1 % za každý měsíc zmeškání. Když se podíváme do našeho výpisu, tak tento slib plní. Jen si musíme počkat. Pokud bude Buyback garance funkční, tak nám je prakticky jedno, jestli peníze přichází z řádně splácených úvěrů anebo z kapes Viventoru. S tím, jak bude plynout čas, se nám bude zvyšovat i procentuální výnosnost ke zmíněným 12 % p.a.

Platforma Viventor – ano nebo ne?

Na stránkách Winpes padl spíše negativní názor na platformu Viventor. S kritickými poznámkami souhlasíme. Platforma není úplně dotažena do pěkné formy a vůbec se nejedná o stabilizovaný projekt. Finanční výkazy, které by nám více poodhalily zákulisí společnosti, nejsou k dispozici. Management pravděpodobně nechce ukazovat své dosavadní ztráty spojené se spuštěním platformy.

Na druhé straně na Viventoru se nám líbí fakt, že do mateřské společnosti Prestamos Prima investoval významný private equity fond. Platforma tak bude mít v nejbližších měsících peníze na rozvoj svého podnikatelského záměru.

Taktéž má pro P2P investory Viventor přínos v určité diverzifikaci do španělských a švédských půjček. Zejména oceňujeme spolupráci se švédskou ViaConto, která patří do velké panevropské nebankovní skupiny. Za zmínku stojí i orientace platformy na krátkodobé jednoměsíční úvěry, které jsou ale spíše tříměsíční – míra nesplácení je obrovská, takže 60denní Buyback garance je hodně využívaný instrument. Každopádně i 3 měsíce lze považovat za docela krátkou dobu. Pokud bychom začali tušit problémy platformy, tak bychom snad dokázali rychle stáhnout prostředky zpátky.

29.9.2016

10 min.

Mohlo by Vás zajímat:

Německý akciový index DAX: informace, graf a jak investovat

Podívejte se na německý akciový index DAX, který zahrnuje 40 největších veřejně obchodovaných ...

Více informací10.7.2025

5 min.

Technologické akcie si připsaly zhodnocení 687 571 %

Technologické akcie v USA si od roku 1950 připsaly zhodnocení 687 571 %. Investice 1000 USD do ...

Více informací9.7.2025

4 min.

Dolar od začátku roku oslabuje o více než 10 %

Americký dolar bývá obecně považován za bezpečné a bezrizikové aktivum, nicméně letos je v USA velmi ...

Více informací8.7.2025

3 min.

Komentáře