Daniel Křetínský, EPH a jak vydělat miliardy

17.9.2024

8 min.

Daniel je Křetínský se stal nejbohatším Čechem a při současném tempu růstu hodnoty jeho majetku se v budoucnosti můžeme dočkat i ataku na pozici v TOP10 nejbohatších lidí světa. Jak se mu obrovský růst majetku podařil? Je možné okopírovat jeho úspěch? Co potřebujete pro vydělání miliard? V seriálu analýz EPH se detailně podíváme na typické transakce a investiční myšlenky. Zajímá nás především pohled investorů, kteří by chtěli okopírovat jeho úspěch.

Rozšířenou verzi (pohled na financování EPH a odkup akcií od PPF v roce 2014) naleznete na našem Patreon účtu.

Křetínský nastoupil v roce 1999 do private equity skupiny J&T. Tuto skupinu si už teď spojujeme s bankovnictvím, ale na přelomu milénia to byl pořád především finanční žralok, který za půjčené peníze (mimo bankovní dluh používali i mimobankovní dluh v podobě směnek) kupoval firmy, optimalizoval jejich provoz a pak dál prodával. Jako advokát se tu Křetínský dostal k různým obchodům a jelikož dokázal partnerům J&T přinášet velmi lukrativní transakce, tak rychle stoupal po kariérním žebříčku na partnera společnosti, kdy se stal spolumajitelem akvírovaných firem. Kupříkladu v roce 2004 takto s J&T ovládl Slavii.

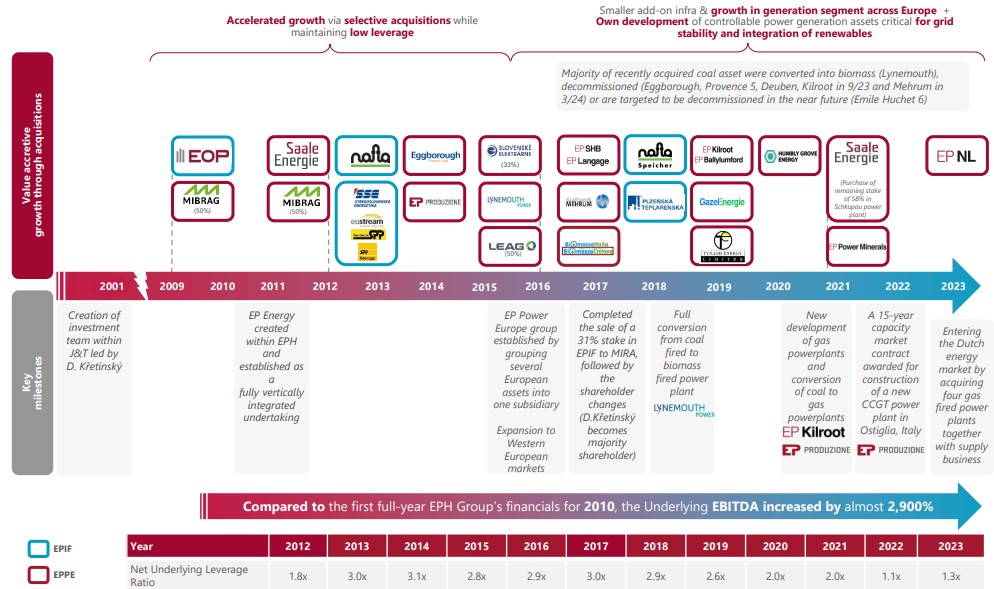

Velká změna pak nastala v roce 2009. J&T a PPF se domluvili, že založí společný holding Energetický a průmyslový holding, a.s., viz tato zpráva:

Nejdříve byla jediným akcionářem kyperská Khasomia Limited, která vložila nepeněžité vklady v podobě několika společností.

Založení v roce 2009:

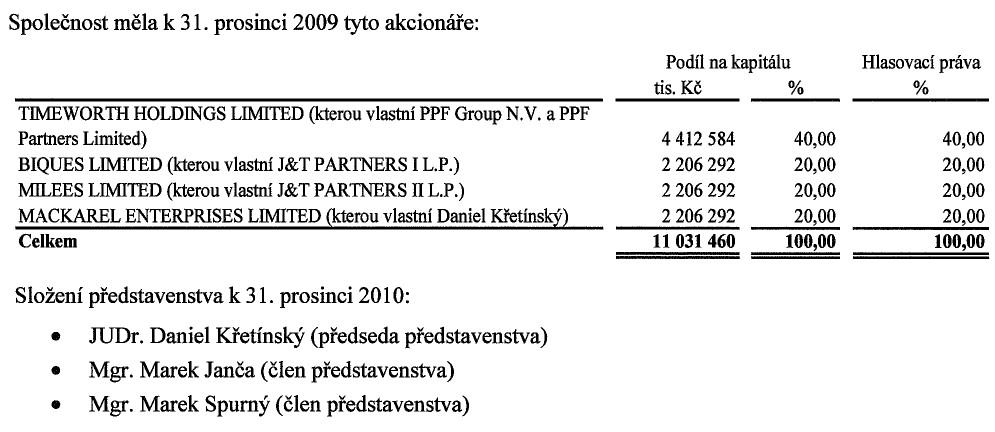

Později v roce 2009 přistoupila PPF přes společnost Timeworth Holdings opět pomocí nepeněžitých vkladů do základního kapitálu (bylo to několik vlastněných firem). Pomocí nepeněžitých vkladů také přistoupila Mackarel Enterprises. A celou transakci zakončilo nahrazení původní Khasomia Limited společnostmi Melees Limited (patřila Tkáčovi), Biquees Limited (patřila J&T] a Mackarel Enterprises, (nejdříve patřila J&T, ale v roce 2009 přešla pod Daniela Křetinského). Struktura ke konci roku 2009 je na tomto obrázku:

Zajímá nás Mackarel Enterprises, což byla společnost, kterou nejdříve vlastnila J&T, ale pak přešla na Křetinského, který tak získal 20 % podíl v EPH. Informace o převodu akcií ale nejsou k dispozici, jelikož se jednalo o kyperskou společnost. Nicméně do EPH vkládala Mackarel Enterprises majetek v hodnotě 2,78 miliardy Kč. Takto velkou částkou Křetínský rozhodně nedisponoval. Byla to odměna od J&T za minulé a budoucí služby. Jinými slovy „performance fee“. Můžeme jenom spekulovat, co všechno musel svým chlebodárcům naslibovat a jakým seznamem kontaktů a potenciálních obchodů jim před očima mával. Každopádně Křetínský dostal zelenou k budování impéria EPH. 2,78 miliardy Kč Mackarel Enterprises v roce 2009 můžeme označit jako startovací bod. Teď se hodnota jeho majetku odhaduje na 390 miliard Kč, takže průměrné zhodnocení za posledních 15 let bylo na úrovni 39 % p.a..

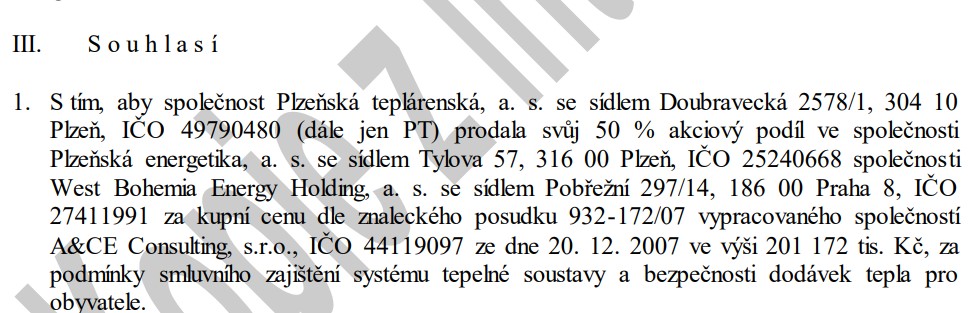

U Mackarel Enterprises se zastavíme ještě u jedné transakce, a to s akciemi Plzeňské Energetiky, které byly koupené West Bohemia Energy Holding. Tento holding byl v majetku Mackarel Enterprises. Původními akcionáři Plzeňské Energetiky byly z 50 % ČEZ a z 50 % město Plzeň přes společnost Plzeňská teplárenská. Podívejme se na tuto transakci detailněji, jelikož se jedná o ukázkový obchod s veřejným majetkem mnohých česko-slovenských finančních žraloků (PPF, Penta, J&T a další) a některých private equity fondů.

V roce 2006 koupila J&T od ČEZ 50 % podíl za cca 200 mil. Kč. Následně v roce 2008 koupila i zbylých 50 % od města Plzeň za 201 mil. Kč (i když management Plzeňská teplárenská nedoporučil transakci městu). Abychom si udělali představu, tak tady jsou výsledky Plzeňské energetiky:

Prodali byste v roce 2006 za 200 mil. 50 % podíl, když společnost vygenerovala v roce 2005 čistý zisk 50 mil.? Jedná se o osminásobek zisků. Pokud bychom použili očekávané zisky v roce 2006 na úrovni 80 mil., tak by ohodnocení bylo na 5x zisků. ČEZ prodal dosti levně. Ale Plzeň ještě levněji, jelikož prodávala v roce 2008 za stejnou cenu. Pokud bychom použili očekávané zisky pro rok 2008 ve výši 150 mil. Kč, tak ohodnocení dle P/E bylo něco málo nad 3násobkem čistých zisků.

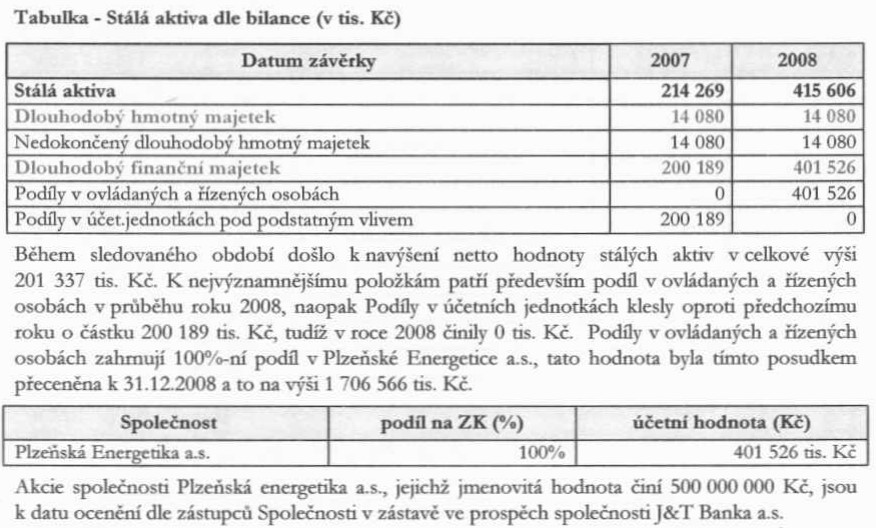

Největší „aha“ moment ale přišel v roce 2009, kdy Mackarel Enterprises upisovala akcie EPH nepeněžitým vkladem. A&CE (stejní znalci dělali i posudek pro ČEZ a Plzeň) stanovila ocenění Plzeňské energetiky ke konci 2008, tedy jenom několik kvartálů po nákupu akcií od Plzně, na zajímavých 1,4 miliardy Kč. Jak by se vám líbilo zvýšit hodnotu majetku za cca 1,5 roku o 1 miliardu Kč? To v A&CE nedokázali v roce 2007 ocenit Plzeňsku Energetiku na vyšší částku? Co byl důvod tak skokového přecenění nahoru? Tak rychle se nahoru nepřeceňují ani startupy, natož zaběhlé energetické společnosti.

U West Bohemia Energy se nákup akcií Plzeňská Energetika projevil nárůstem finančního majetku na 401 526 tisíc Kč (posudek k 31.12.2006). Zajímavé, že mezi datem nákupu od ČEZ a nákupu od města Plzeň se cena nezměnila (mezi transakcemi uplynul více než 1 rok), ale pak, když se tvořil posudek pro vložení do EPH, najednou nastalo skokové zvýšení ohodnocení společnosti. Povšimněte si, že financování už poskytla J&T Banka a.s., která získala akcie do zástavy.

Obchod s Plzeňská Energetika ukazuje několik důležitých faktorů úspěchu EPH:

Pokud chcete rychle zbohatnout, musíte levně koupit kvalitní aktivum. Ideálně je nakupovat z rukou veřejných institucí nebo polostátních společností. Politici, úředníci a manažeři polostátních firem jsou pouze slabě zainteresovaní na zvyšování hodnoty majetku pro ultimátní vlastníky (u ČEZ to jsou akcionáři, u veřejné správy daňový poplatníci). Finanční žraloci, kterým jde pochopitelně o maximalizaci zisků, je dokážou dotlačit tam, kam potřebují.

Nadšení do těchto „kšeftů“ vám ale ihned vezmeme. Abyste se k nimi dostali, tak potřebujete mít síť dobrých kontaktů. A tady se bavíme nejenom o politicích, ale třeba i o auditorech, poradenských firmách, jiných private equity firmách, insolvenčních správcích, makléřích či privátních bankéřích. Kupříkladu služby BIG4 nejsou tak drahé proto, že by pro vás vytvořili o moc lepší audit než malí auditoři (spíš bude audit BIG4 pro vás náročnější kvůli požadavkům na množství dokumentů), ale proto, že pak se můžete dostat k informacím o aktivech určeným k prodeji. BIG4 mají příhodně i oddělení transakčního poradenství. Aktiv je v ČR pořád dostatek i v současné době, jen už se neprodávají za tak nízké ohodnocení než před dvaceti, třiceti lety.

Zároveň musíte mít vyčleněný rozpočet na odměny pro lidi, kteří vám lukrativní transakce shánějí. U skvělé transakce s Plzeňskou Energetikou se odměny externím osobám klidně mohly pohybovat i na úrovni 20 % až 30 % z finální ceny nákupu (transakční odměny při průměrných obchodech jsou do 10 %). Je to hodně, ale v kontextu očekávaného zisku pro EPH to byl akceptovatelný poplatek.

Vzestup Křetínského také ukazuje, že kariéra v korporátu, u velkých firem či ve finančních institucích se může vyplatit. Kdo je šikovný a průbojný, může se dostat k zajímavým obchodům. Jen se nesmí bát říct si o odměnu za dobře odvedenou práci.

Příště se podíváme na další výnosné transakce EPH a odkupy akcií od akcionářů. Pro odběratele na našem Patreon účtu jsme připravili bonus v podobě pohledu na dluhové financování celé skupiny, její akvizic a na odkup akcií od PPF. Kolik Petr Kellner za 5 let investice do EPH vydělal? Napovíme: nebylo to málo, ale mohl mít i vyšší zisk.

Přihlaste se do newsletteru a získejte nejenom novinky, ale i seriál dalších podrobných analýz. Sledujte nás také na X (Twitteru) a Facebooku, ať nezmeškáte žádnou novinku.

Disclaimer:

Investice v sobě obsahují riziko a není zaručena návratnost původně investované částky. Vysoké riziko je především u produktů, které využívají finanční páku. Současná ani očekávaná výkonnost nezaručuje výkonnost budoucí. Veškeré informace uvedené v tomto článku nebo na portále Finlord.cz mají pouze informační charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování informací čerpá skupina Finlord údaje z veřejných, důvěryhodných zdrojů a vynaložila přiměřenou péči, aby informace nebyly nepravdivé či zavádějící, nicméně nikterak nezaručuje jejich správnost a neměnnost. Zde uvedené informace neslouží jako nabídka nebo výzva k nákupu či prodeji finančních instrumentů ani nejsou návrhem na uzavření smlouvy. Portál finlord.cz má uzavřené partnerství s některými společnostmi, které jsou zmíněné v obsahu portálu. Pokud čtenář použije odkaz směřující na web partnera, můžeme získat provizi, která ale čtenáře nic nestojí. Provize slouží pro další zvýšení kvality obsahu. Skupina důsledně dbá na to, aby provize nijak neovlivnila objektivitu prezentovaných informací.

17.9.2024

8 min.

Mohlo by Vás zajímat:

Recenze Portu brokerage 2026: levně si sami nakupujte akcie a ETF (i do DIP)

Oblíbená investiční platforma Portu spustila novou službu brokerage, která je vhodná zejména pro ...

Více informací26.6.2026

4 min.

Co stojí za poklesem Bitcoinu? Trh se začíná soustředit na Strategy

Bitcoin se v posledních dnech opět dostal pod hranici 60 000 dolarů. Výraznou pozornost poutá ...

Více informací25.6.2026

3 min.

Recenze Afranga: regulovaná crowdfunding platforma s výnosy až 16 % p.a.

Bulharská crowdfundingová platforma Afranga už investorům vyplatila na úrocích 2,2 milionu EUR. ...

Více informací24.6.2026

6 min.

Napsat komentář