Finlord investice v únoru 2020: -9,6 %

5.3.2020

6 min.

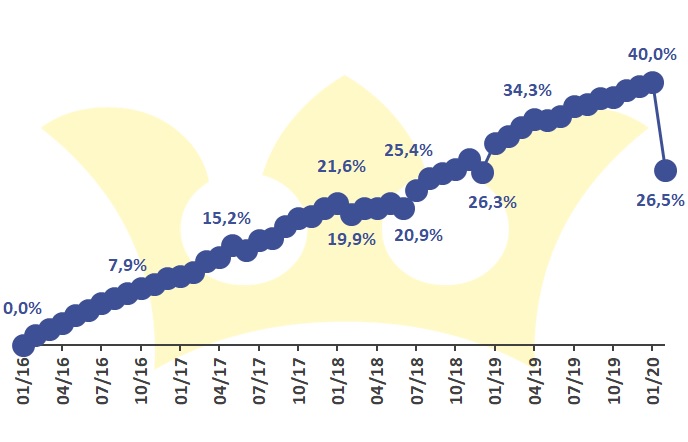

Finlord soukromé investiční portfolio zaznamenalo v únoru pokles hodnoty o 9,6 %. Kumulativně od počátku roku 2016, kdy jsme začali publikovat výsledky, jsme zaznamenali zhodnocení o 26,5 %. Na milion korun investice se vygenerovalo přes 260 tisíc korun zisku. Z 50 měsíců jsme měli jenom 6 ztrátových měsíců. Ani v jednom ze čtrnácti čtvrtletí nezaznamenalo naše portfolio pokles hodnoty.

Nervozita na trzích je obrovská, což ke konci února zatlačilo ceny akcií ve světě dolů a zároveň prudce stoupla úroveň volatility. Pozoruhodná byla především rychlost výprodejů, když americký akciový index S&P 500 poklesl o 10 % nejrychleji ve své historii. Nicméně stačilo několik dní nového měsíce a podpora centrálních bank, aby ceny akcií smazaly část propadů. Po prvotním krátkodobém propadu, kterému se nedalo při systematickém investování vyhnout, je teď možné generovat atraktivní nadprůměrné výnosnosti. Dostane se hodnota našeho portfolia na nová maxima už v dubnu nebo až v květnu?

Celé naše portfolio mohou klienti sledovat ve službě Portfolio Manažer. Pro kvalifikované investory je k dispozici i fond Slavic Capital, který je postaven na stejných investičních strategiích jako soukromé portfolio.

Finlord investice: jak dopadl únor?

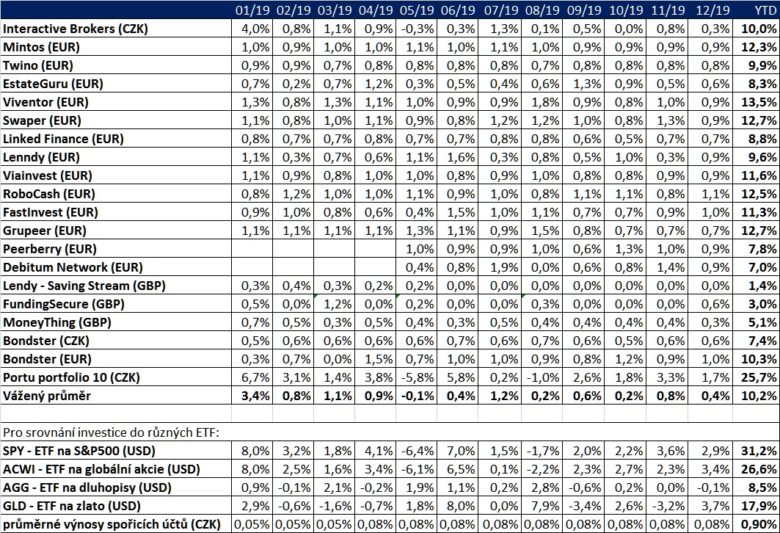

V tabulce výsledků je uvedena i základní měna, v níž je výnos vyjádřen. Náklady na hedging do CZK se pohybují kolem 0 až 2 % ročně v závislosti na měně. My momentálně plně zajišťujeme EUR/CZK, USD/CZK i GBP/CZK. Platformy Lendy a FundingSecure upadly do insolvence, Moneything dobrovolně ukončila činnost a momentálně probíhá vypořádání projektů, do kterých investoři vložili kapitál.

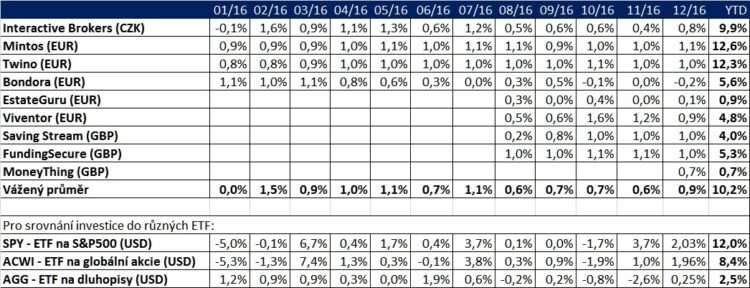

Pro srovnání tabulka výnosů v roce 2019:

V roce 2018:

V roce 2017:

V roce 2016:

Riziko našeho portfolia je řízené dle přísného risk managementu, proto je vývoj hodnoty dlouhodobě velmi plynulý. Nicméně prudký výprodej z konce února vyvolal i krátkodobé snížení hodnoty portfolia. Uklidnění situace na trzích ale přináší poměrně rychlý návrat hodnoty našeho portfolia na úrovně před výprodejem. Z 50 měsíců bylo jenom 6 ztrátových.

Nástup recese a přehnaná panika

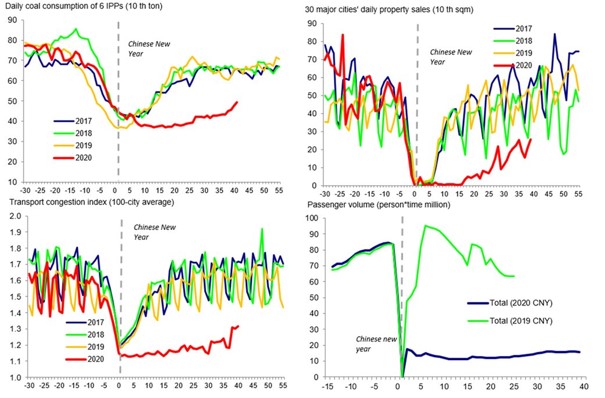

Koronavirus způsobil v Číně, Jižní Koreji a Itálii značný propad ekonomické aktivity, což negativně postihne celý svět. Je zřejmé, že růst HDP a zisků firem bude letos výrazně nižší oproti předpokladům. Část poklesu cen dynamických aktiv je tedy opodstatněná a odpovídá změně fundamentálních údajů.

Následující obrázky ukazují čínskou spotřebu uhlí, prodeje nemovitostí, index dopravní zácpy a objem přepravy osob. Je zřejmé, že i 40 dní od propuknutí epidemie koronaviru je čínská ekonomická aktivita stále výrazně slabší oproti minulým rokům.

V nejvíce postižených zemích recese bude. Mírná recese by mohla být i v zemích, které s nimi aktivně obchodují. V Evropě to jsou kupříkladu Francie a Německo, v Asii to je Japonsko.

Investoři jsou virem a nastupující recesí hodně vystrašení a ignorují řadu pozitivních údajů. Následující obrázek ukazuje rozdíl dividendové výnosnosti a požadované výnosnosti 10letých amerických dluhopisů. Dividendová výnosnost je momentálně o 1,1 procentního bodu vyšší, což odpovídá akciovému dnu z roku 2008. Jiné indikátory ohodnocení trhů také ukazují, že akcie začínají být po výprodeji celkem atraktivní.

Z makroekonomického hlediska je zajímavý vývoj nabídky peněz ve finančním systému, viz následující graf (bílá křivka). Centrální banky totiž zareagovaly otevřením kohoutků. Musíme myslet na to, že až se epidemie koronaviru zastaví, tak zůstane v systému obrovský objem levných peněz. V minulosti nakonec likvidita vyvolala růst cen akcií.

Období zvýšeného strachu vždy nabízí řadu příležitostí

Pokud jste v minulých měsících uvažovali o tom, že snížíte alokaci na kreditních trzích (zejména P2P/P2B platformách) a začnete investovat na akciových trzích, tak teď může být zajímavé období pro tuto relokaci kapitálu. Kreditní trhy pomohly investorům překonat nedávný akciový výprodej bez větší újmy. Zároveň ale musíme myslet do budoucnosti. Očekávaná dlouhodobá výnosnost kolem 10 % p.a. se už rýsuje i na akciích. Burzovně obchodované nástroje mají přitom nespornou výhodu v obrovské likviditě a dalších aspektech (kupříkladu jednoduché zdanění).

Z dlouhodobého investičního horizontu se nic nemění. Koronavir se eventuálně dostane pod kontrolu a ekonomický rozmach ve světě bude pokračovat. Teď akorát můžeme koupit podíl na současných i budoucích ziscích korporací levněji.

Některé sektory jsou postižené mnohem více. Zejména se jedná o přepravní společnosti či turistické agentury. Zároveň značně trpí i provozovatelé ubytovacích zařízení včetně soukromých pronajímatelů přes AirBNB a podobných aplikací. Ceny nemovitostí mohou v turisticky oblíbených destinacích krátkodobě poklesnout.

Přihlaste se do newsletteru a kromě pravidelných novinek získáte i rozsáhlý seriál stěžejních investičních myšlenek. Sledujte nás také na Twitteru a Facebooku, ať nezmeškáte žádnou novinku.

5.3.2020

6 min.

Mohlo by Vás zajímat:

Big Tech rozšiřuje investice do AI

Amazon, Microsoft, Alphabet a Meta chtějí letos takto dohromady investovat více než 700 miliard ...

Více informací30.4.2026

4 min.

První krok v investování: ušetřit každý měsíc trochu peněz

Před tím, než začnete uvažovat u investování na finančních trzích, si nejdříve musíte nastavit svůj ...

Více informací29.4.2026

3 min.

Začněte investovat ihned, ať si můžete užívat života

Kdy začít investovat? Ideálně ihned. Nepodceňujte tvorbu portfolia. Pro maximalizaci užitku v ...

Více informací28.4.2026

4 min.

Z makroekonomického hlediska je zajímavý vývoj nabídky peněz ve finančním systému, viz následující graf (bílá křivka).

Který, že to je graf?

Pardon, graf jsme dodali hned pod uvedený text.

mohl bych se zeptat na jednu věc která mi nění jasná – chápu dle vašeho grafu že se nyní (+26,5%) Vaše porfolio propadlo na úroveň prosince 18 (+26,3%)? Pokud to tak je čím to je způsobeno když indexy úrovně pros 18 ještě zdaleka nedosáhly (viz S&P500 v posledním obrázku) ? Navíc je část portfolia v P2P které by naopak mělo bránit části propadů z akcií…

Jj, tady neco nesedi. Nejvetsi ztrata za 02/20 je z Interactive Brokers -12.3%, ale P2P je plus. Celkova ztrata je ale 26.3%, tomu taky nerozumim.

Tohle je jen začátek propadu.

Mohli byste prosím rozvést důvody, proč mají letošní investice v Interactive Brokers ztrátu -12.3%, avšak Portu portfolio 10 má pouze -6,9%.

Vzhledem k velkému propadu IB bych očekával i vysoký výnos za celý rok 2019, což se však nestalo. IB vyneslo minulý rok pouze 10%, zatímco Portu výrazných 25,7%. Proč výběrové akcie v IB zaostávají za indexem v Portu?

Myslím, že finlord tuhle krizi nepřežije. Z p2p už nedostanete ani EURO a akcie zažijí nejhorší rok v historii.

Dobrý den, až tak pesimistický výhled bychom neměli. Kvůli rozsáhlým výprodejům na finančních trzích zaznamenává mnoho investorů pokles hodnoty portfolia. Výprodeje byly i v letech 2001-2002 nebo 2008-2009, ale dlouhodobí investoři je překonali.