Jak obchodovat dluhopisy chytře a levně (2025)

22.4.2025

7 min.

Dluhopisy patří mezi tradiční instrumenty a jejich nabídka je obrovská. Jak už název naznačuje, je to dluhový cenný papír. Dlužníkem mohou být státy, firmy či dokonce i fyzické osoby. Mohou mít různé charakteristiky co se týče maturity, kupónu, kreditního rizika, vložených opcí, měny či dalších parametrů. I drobní investoři si z nich mohou poskládat prakticky bezrizikové portfolio anebo taky portfolio s velmi vysokými výnosy, ale i vysokým rizikem.

Přihlaste se do newsletteru a získejte nejenom novinky, ale i seriál dalších podrobných analýz. Sledujte nás také na X (Twitteru) a Facebooku, ať nezmeškáte žádnou novinku.

Zaměříme se teď na emise obchodované na veřejných trzích, ne na malé emise. Pro obchodování potřebujeme zkušeného brokera. Ukážeme si postupy u Saxo Bank (nově registrovaní investoři mohou získat transakční kredit 250 EUR), LYNX Broker (nově registrovaní investoři mohou získat transakční kredit 50 EUR) či Interactive Brokers. Dluhopisy obchodované na burze v Praze lze obchodovat kupříkladu přes Fio e-Broker. U zmíněných brokerů a také třeba XTB (do objemu 100 000 EUR měsíčně je obchodování akcií/ETF bez poplatku) lze investovat i do dluhopisových ETF.

Dluhopisy a kreditní riziko

Dvě hlavní rizika jsou kreditní riziko, tedy riziko, že emitent nesplatí svůj závazek (jistina a kupóny). A pak je důležité durační riziko, tedy změna ceny dluhopisu v závislosti na změně tržních úrokových sazeb. S pochopením duračního rizika mají začínající investoři větší problémy.

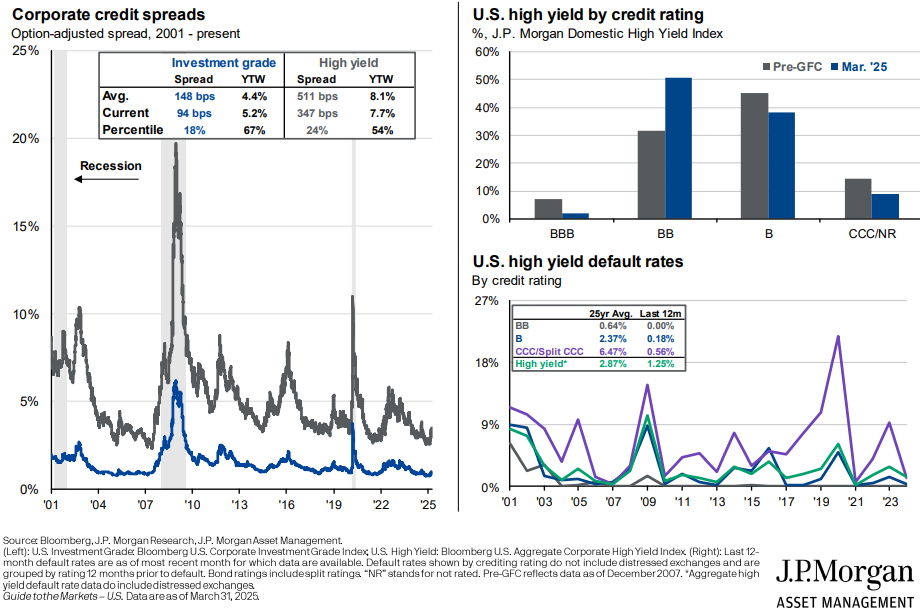

Kreditní riziko ilustruje následující obrázek od JPM. Nalevo jsou kreditní spready dluhopisů s investičním ratingem (aktuálně 0,94 % vs průměr 1,48 %) a dluhopisů se spekulativním ratingem (aktuálně 3,47 %, vs dlouhodobý průměr 5,11 %). V grafu vidíme, že v recesích kreditní spready prudce stouply. Kreditní spread je požadovaný nadvýnos nad požadovanou výnosnost státních dluhopisů se stejnou maturitou. Uvedené údaje jsou průměry daných skupin dluhopisů. Kreditní riziko mohou hodnotit sami investoři nebo lze využít ratingy od agentur (AAA, AA, A, BBB, BB, B, CCC, CC, C, default), což je běžnější praxe. V obrázku vpravo dole je míra bankrotů na jednoletém horizontu dle ratingů. BB mají míru 0,64 % ročně, CCC pak 6,74 %, ale v krizích klidně přes 20 %.

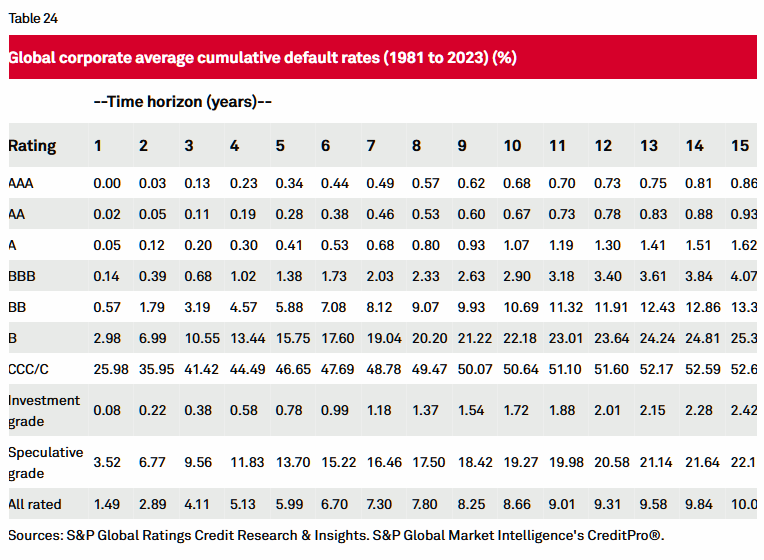

Uvedený graf defaultů je ale nutné doplnit o mnohaletý pohled. Třeba u ratingu CCC je na horizontu 10 let kumulativní míra defaultů 50 %, u ratingu B to je přes 20 %.

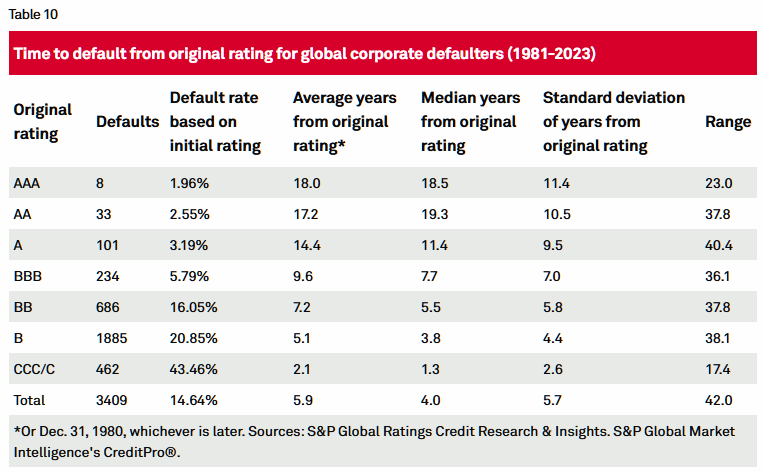

A zajímavý je i pohled na průměrnou či mediánovou délku času do defaultu podle ratingu. CCC/C emisím trvá od udělení ratingu v průměru pouze 2,1 roku, než zbankrotují. U společností s vyšším ratingem uplyne více času do bankrotu (pokud zbankrotují).

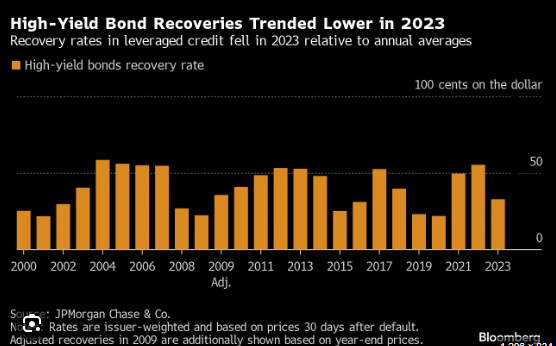

Na míru defaultů se dá dívat i z dalších pohledů, ale prozatím nám to stačí. Dalším aspektem dluhopisů je míra výtěžku peněz při bankrotu. Bankrot je nepříjemný, ale ještě to neznamená, že všechny peníze jsou hned pryč. U dluhopisů se spekulativním ratingem je typicky recovery rate v rozmezí 30 % až 50 %. U investičního ratingu může být i přes 80 % (u AAA typicky 100 %).

Kreditní riziko má tedy několik aspektů, na které musíme myslet. Očekávanou míru defaultů, míru pokrytí při defaultu, riziko poklesu ratingu. Zapomenout nesmíme ani na senioritu. Seniorní dluhopisy mají nižší riziko, juniorské podřízené závazky mají riziko výrazně vyšší.

Dluhopisy a durační riziko

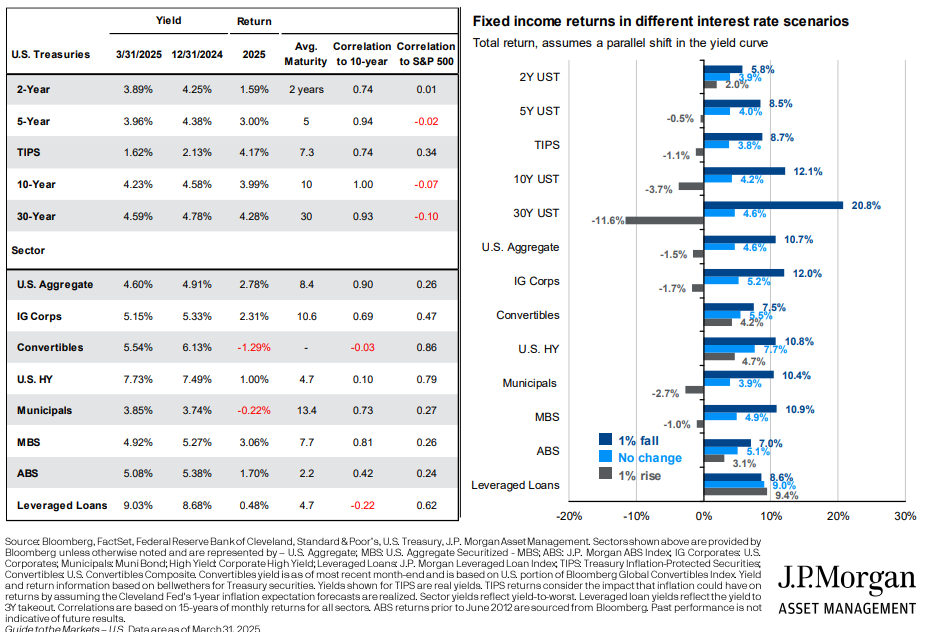

Durační riziko hezky ilustruje následující obrázek od JPM. Nalevo v tabulce jsou různé dluhové instrumenty v USA. Státní dluhopisy jsou US treasuries (2,5,10, 30 let + TIPS jako protiinflační dluhopisy) a v sektorech jsou dluhopisy firem agregátně, s investičním ratingem (IG Corps), konvertibilní dluhopisy (Convertibles), dluhopisy se spekulativním ratingem (US. HY), municipalit, MBS (hypoteční), ABS (kryté aktivy, třeba autopůjčky) a pak jsou v tabulce i úvěry firmám s nízkým ratingem (nejsou to dluhopisy, ale dluhové instrumenty). V tabulce jsou nabízené výnosnosti (yield), celkový výnos v roce 2025, průměrná maturita, a korelace s desetiletými dluhopisy a s indexem SP 500. Charakteristiky mají různé. Třeba korelace s akciemi je u třicetiletých státních dluhopisů záporná, ale u konvertibilních dluhopisů je velmi vysoká. Takže není dluhopis jako dluhopis, vždy sledujte charakteristiky.

A v pravé části tabulky je zobrazené durační riziko, tedy dopad paralelní změny úrokových sazeb o 1 procentní bod na celkový výnos daného instrumentu. Nejnižší durační riziko mají dvouleté státní dluhopisy, jelikož mají i nejkratší maturitu. Nejvyšší durační riziko mají pak třicetileté státní dluhopisy. V grafu si všimneme, že některé instrumenty zůstávají v zisku i při nárůstu úrokových sazeb (Convertibles, US HY, ABS, leveraged loans), což je způsobené tím, že mají vyšší nabízený výnos a kratší maturitu. Ale zároveň mají vyšší kreditní riziko, jak jsme si ukázali v předchozí sekci.

Mnoho investorů bylo v minulých letech překvapených, že měly u fondů zaměřených na „bezrizikové“ státních dluhopisy výrazný propad hodnoty. Tyto dluhopisy jsou většinou bezrizikové pouze v rámci kreditního rizika, ale pořád mají nemalé durační riziko.

Dluhopisy prakticky: Jak obchodovat dluhopisy na BCPP

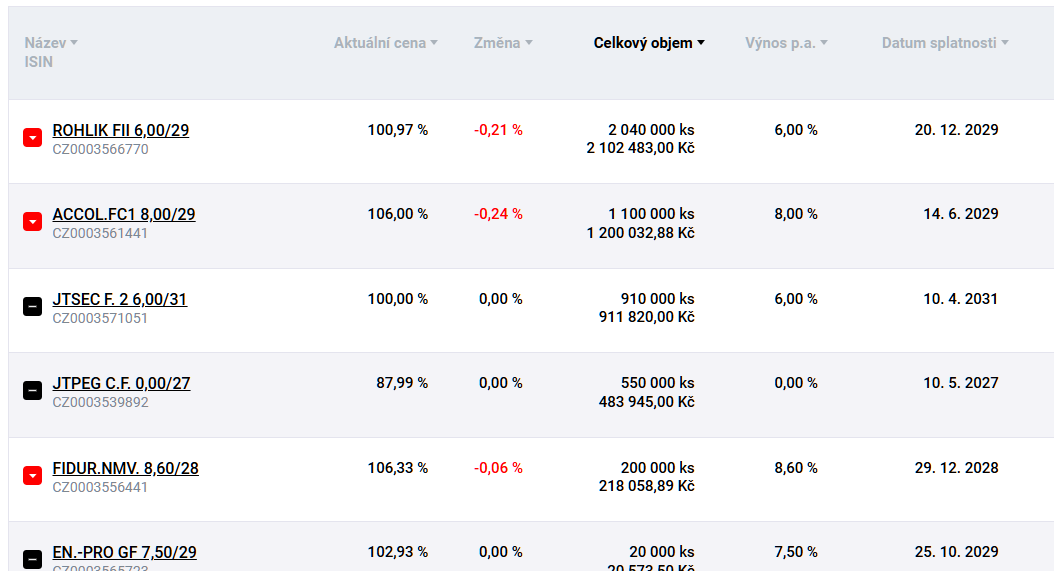

Tento obrázek ukazuje ceny, objemy, kupóny a splatnost několika dluhopisů na BCPP před Velikonoci. Požadované výnosy jsou docela stlačené dolů. Uvedení emitenti nemají přidělený rating. Dluhopisy lze zobchodovat přes FIO, Patrii nebo J&T. Na stránkách J&T nalezneme mnohé z burzovně obchodovaných emisí a také k nim nalezneme další informace a právní dokumenty. My jsme v minulosti nakupovali několik emisí, když byly nabízené s výnosností nad 8 % Teď je už atraktivita dluhopisů v nabídce na pražské burze snížená a využíváme jiné možnosti kreditního trhu. Kupříkladu investice do úvěrů zajištěných nemovitostmi u Ronda Invest nebo Roier s nabízenou výnosností až 10 % p.a..

Jak obchodovat dluhopisy u Saxo Bank

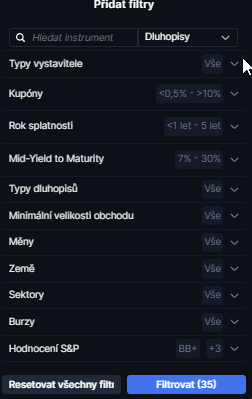

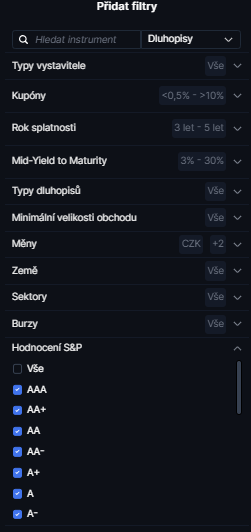

Obrovský výběr dluhopisů ze zahraničí nabízí Saxo Bank. V platformě ve filtru si navolíme kupříkladu splatnost 1 až 5 let, YTM od 7 %, rating BB+ a výš.

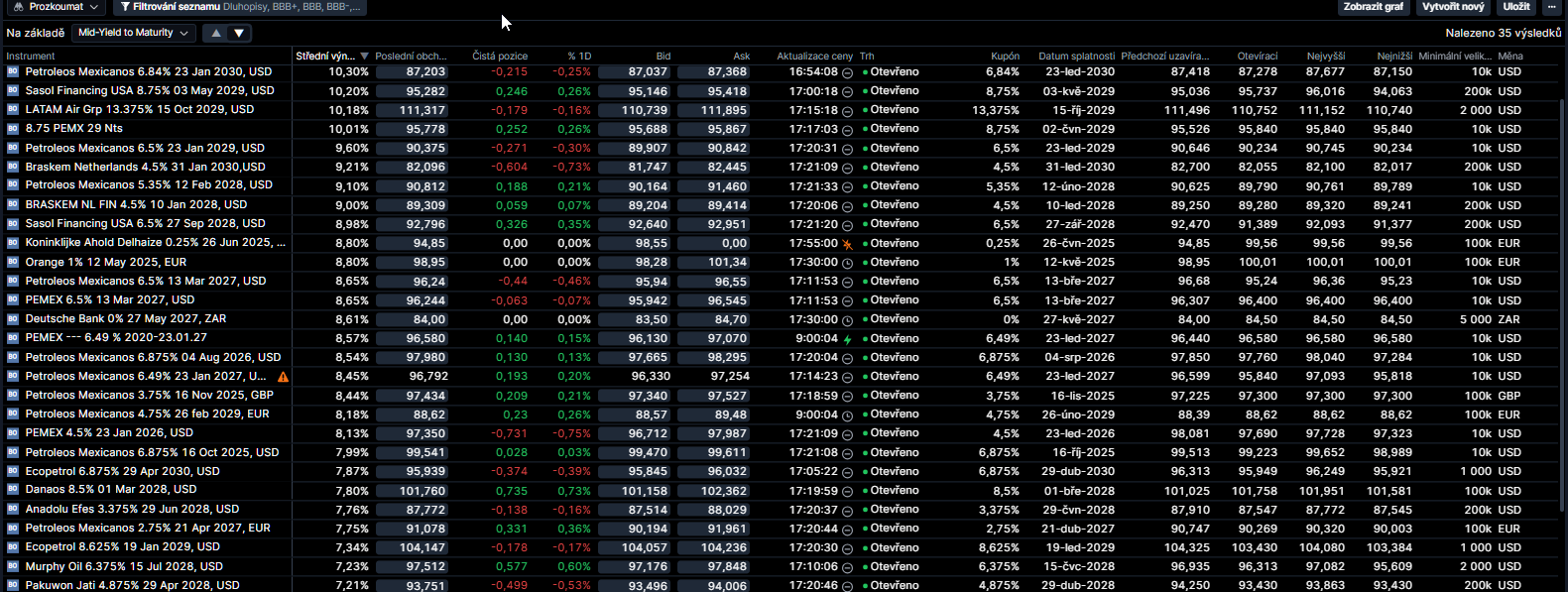

Vyfiltruje nám to hned několik emitentů. Některé šotky při velmi krátkodobých maturitách (třeba Orange) si nevšímejte. V seznamu je docela hodně společností z oblasti produkce a zpracování ropy a zemního plynu, což je logické, jelikož cena ropy výrazně propadla.

Musíme myslet na to, že BB+ už je spekulativní rating s desetiletou kumulativní mírou bankrotů cca 10 %. Minimálně jedna nebo dvě firmy z uvedeného výčtu v nejbližších letech pravděpodobně zkrachuje nebo se dostane do restrukturalizace dluhu. Odměnou za riziko jsou vyšší výnosy do splatnosti. Mnohdy i 8 % p.a.. Pokud cílová společnost přežije, tak za 4 roky bude zisk přes 30 %.

Kdo chce méně rizikové emise, tak si může vyfiltrovat A- a vyšší bondy.

Výnosnost 4 % až 5 % p.a. už není tak atraktivní, ale pro konzervativně orientované investory to může být fajn. Ve výčtu vidíme řadu známých společností. Asi nemůžeme očekávat třeba bankrot Berkshire Hathaway do roku 2030, tyto bondy nabízí 4,63 % p.a..

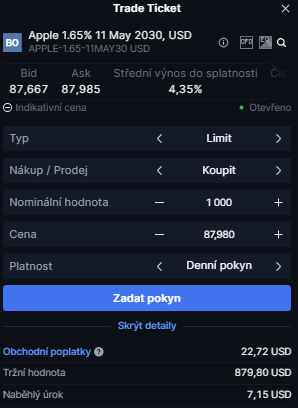

Když chceme nějakou emisi koupit, tak otevřeme Trade Ticket, zadáme množství a cenu. U Saxo Bank pro účet Classic je poplatek 0,2 % (min. 20 EUR) z nominálu. VIP účty platí pouze 0,05 % (min 20 EUR), což je už skutečně velmi nízká cena, pokud obchodujete v milionových částkách. Nově registrovaní investoři mohou využít transakční kredit 250 EUR, díky čemuž mohou otevřít pozice zcela zdarma.

Pozor na to, že i když je většina emisí obchodvatelná od 1000 USD či EUR (případně 2000 USD či EUR), tak některé se obchodují v násobcích až 200 tisíc USD či EUR.

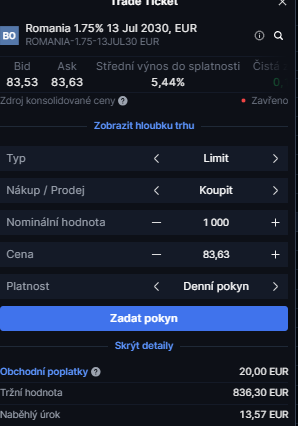

Ze státních dluhopisů může investory oslovit rumunský státní dluhopis s výnosností cca 5,4 % p.a. a ratingem BBB (či BAA).

Jak obchodovat dluhopisy u LYNX Broker a Interactive Brokers

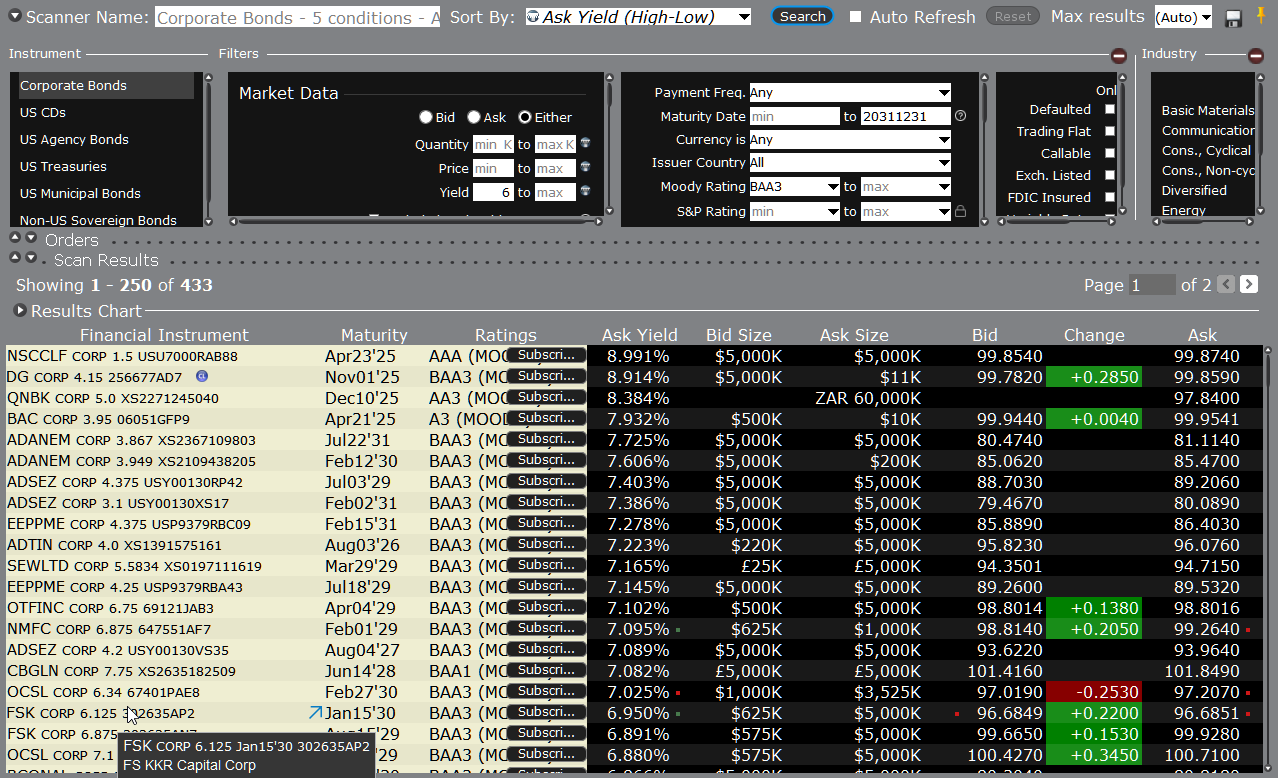

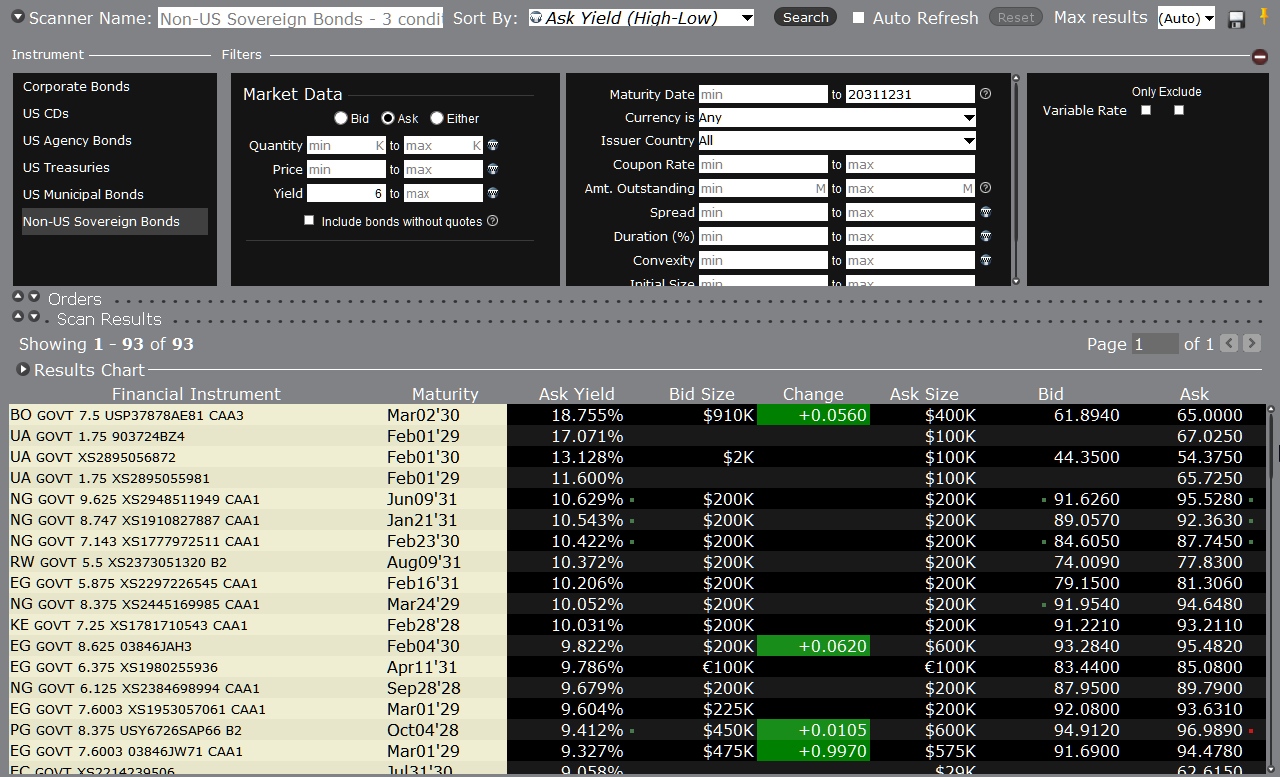

Dobré je mít nejenom Saxo, ale i LYNX Broker (nově registrovaní investoři získají transakční kredit 50 EUR) nebo Interactive Brokers (IBKR), jelikož mohou mít v nabídce různé emise. Opět jednoduché nastavení screeneru: yield od 6 % p.a., rating od BAA3 nahoru.

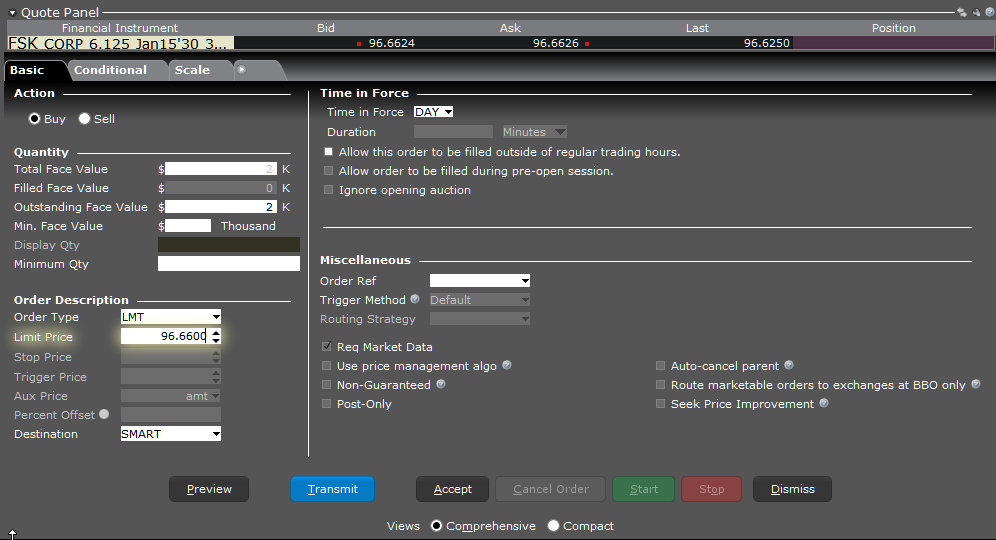

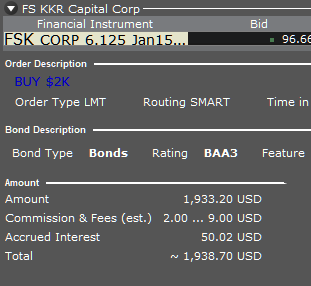

Zajímavá emise je například FSK, což je FX KKR Capital Corp, tedy společnost napojená na private equity skupinu KKR a poskytující privátní úvěry firmám. KKR je velmi přísná v řízení rizik. Nabízená výnosnost cca 7 % p.a. je proto celkem hezká. Ale určitě prozkoumejte i další emitenty.

Při zadávání pokynu si opět otevřeme Trade Ticket a vyplníme množství a cenu.

Pak potvrdíme pokyn. Poplatek u IBKR je 0,5 % z investice.

Můžeme obchodovat i státní dluhopisy. Vysoké výnosy nabízí ty s nízkým ratingem, kupříkladu ukrajinské, nigerijské, egyptské. CAA1 rating je skutečně dosti chatrný a pravděpodobnost bankrotu v nejbližších letech je přes 20 %.

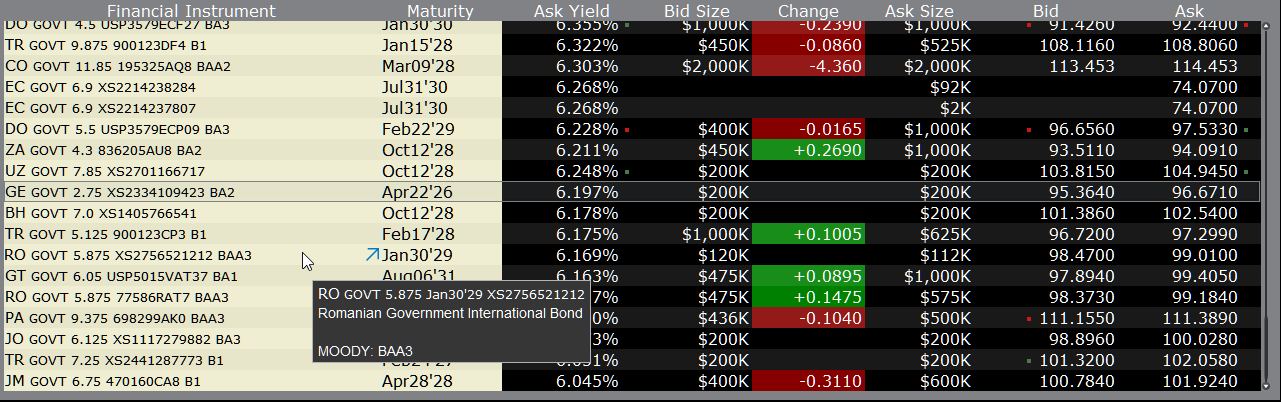

Ale lze najít i méně rizikové emise s ratingem BAA až BA s celkem atraktivní výnosností. I v IBKR jsou rumunské dluhopisy s nabízenou výnosností až 6,2 % p.a. (v dolarech).

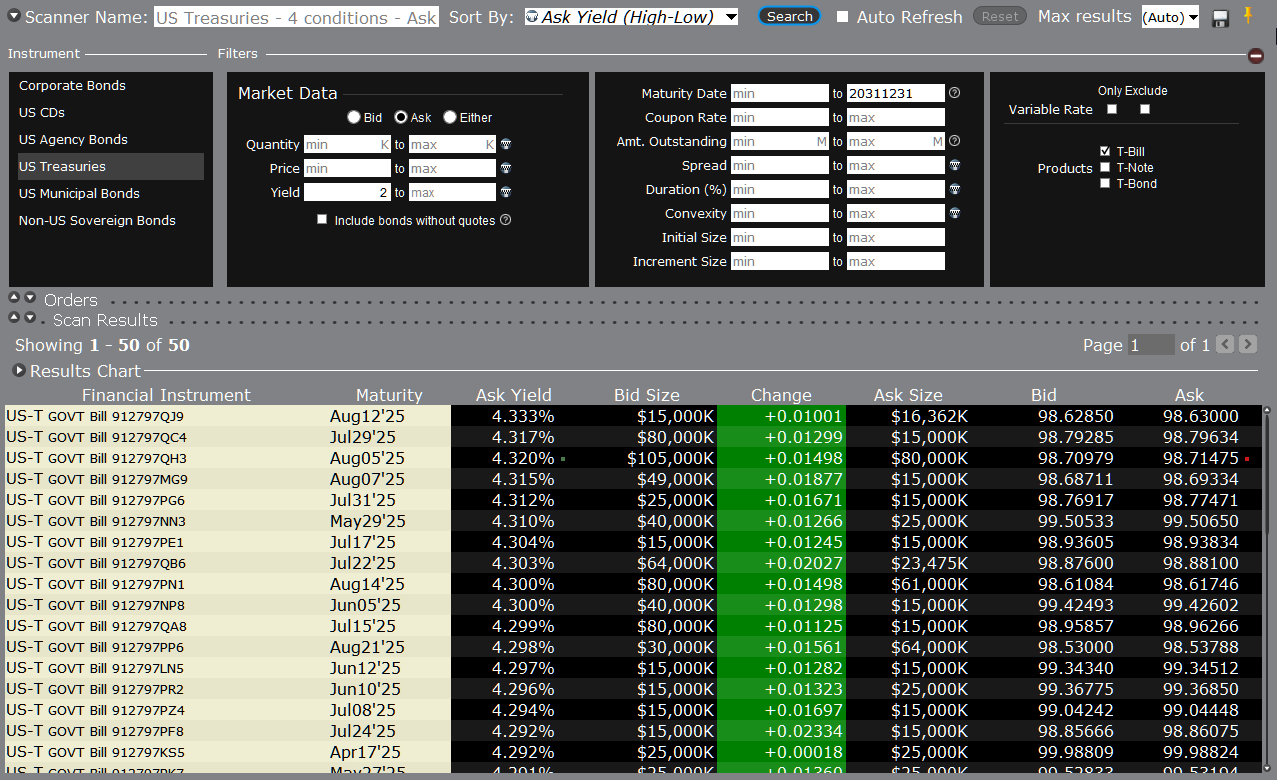

Ještě si můžeme udělat odbočku ke krátkodobým T-Bill poukázkám Spojených států. Ty třeba drží Warren Buffett jako ekvivalent hotovosti. A nemůžeme se mu divit, jelikož mají velmi vysokou likviditu. Podívejte se na ceny BID-ASK. Spread je malý. A zároveň ve sloupcích BID Size a ASK Size vidíme, že objemy obchodování jsou obrovské. Klidně zobchodujete tyto cenné papíry za několik set milionů USD bez toho, abyste pohnuli trhem. Nabízená výnosnost je cca 4,3 % p.a. dle splatnosti.

Které dluhopisy nakupujeme a jak

Seznam všech dluhopisů, které máme nakoupené, naleznete na Finlord Patreon. Mimo jiných držíme rumunské dluhopisy, a to v jedné speciální strategii, kterou na Patreonu rozebereme. A po zvolení nového argentinského prezidenta jsme neodolali a nakoupili argentinské dluhopisy. Zhodnocení pozice je přes 60 %, ale samozřejmě jedná se o rizikovou sázku.

Screening děláme jednou za měsíc, pokud vidíme, že se na trhu hýbou kreditní spready. Pokud ne, tak stačí jednou za kvartál. Častější screening není nutný, jelikož ceny dluhopisů se v normálním období tolik nehýbou. Spíše se zaměřujeme na emise se spekulativním ratingem. Mají vyšší riziko, ale svými charakteristikami se tento segment více přibližuje akciím. Důležitá je diverzifikace, takže držíme dluhopisy z různých regionů a sektorů. Maturity upřednostňujeme kratší právě kvůli tomu, abychom nemuseli řešit durační riziko. Sázku na duraci si ale můžeme kdykoliv nastavit pomocí dluhopisových futures nebo ETF na dlouhodobé dluhopisy.

ETF na dluhopisy jsou taktéž zajímavé a jejich nabídka je vysoká. Kdo si netroufá na výběr jednotlivých emisí, tak může zvolit fondy investující do tohoto aktiva. Na trhu jsou ETF na státní dluhopisy, investiční, spekulativní, konvertibilní dluhopisy, na MBS/ABS nebo také jsou k dispozici dluhopisové ETF s cílovým rokem. V další analýze se na jednotlivé možnosti podíváme.

Nemáte zkušenosti s investováním a hledáte skutečně profesionální informace od investorů, kteří pracují v asset managementu a denně vytváří podrobné investiční rozbory? Podívejte se na Finlord Patreon.

Disclaimer:

Investice v sobě obsahují riziko a není zaručena návratnost původně investované částky. Vysoké riziko je především u produktů, které využívají finanční páku. Současná ani očekávaná výkonnost nezaručuje výkonnost budoucí. Veškeré informace uvedené v tomto článku nebo na portále Finlord.cz mají pouze informační charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování informací čerpá skupina Finlord údaje z veřejných, důvěryhodných zdrojů a vynaložila přiměřenou péči, aby informace nebyly nepravdivé či zavádějící, nicméně nikterak nezaručuje jejich správnost a neměnnost. Zde uvedené informace neslouží jako nabídka nebo výzva k nákupu či prodeji finančních instrumentů ani nejsou návrhem na uzavření smlouvy. Portál finlord.cz má uzavřené partnerství s některými společnostmi, které jsou zmíněné v obsahu portálu. Pokud čtenář použije odkaz směřující na web partnera, můžeme získat provizi, která ale čtenáře nic nestojí. Provize slouží pro další zvýšení kvality obsahu. Skupina důsledně dbá na to, aby provize nijak neovlivnila objektivitu prezentovaných informací.

22.4.2025

7 min.

Mohlo by Vás zajímat:

Jaké výnosy dosáhnou akcie v roce 2026? -10 % nebo +10 %

Akcie přinesly v uplynulých letech vysoké zhodnocení. Jaký výsledek bude v roce 2026? Ohodnocení je ...

Více informací13.1.2026

4 min.

Nečekejte na „správný moment“: 5 rad, jak letos konečně začít s investováním a u čeho vytrvat

Investování už dávno není výsadou profesionálů z Wall Street. Díky moderním technologiím a chytrému ...

Více informací12.1.2026

3 min.

Může si běžný investor koupit Ferrari?

I běžný investor si může nákupem nejznámějších ETF na akciové indexy vytvořit obrovský kapitálový ...

Více informací9.1.2026

4 min.

Napsat komentář