Developerské dluhopisy Casu Capital s úrokem 9,4 % p.a.

10.8.2022

6 min.

Česká republika má stále obrovský nedostatek bytů a domů, což tlačí jejich ceny vzhůru. Atraktivní developerské projekty a zkušení developeři jsou proto velmi žádání. Díky developerským dluhopisům mohou pak i běžní investoři participovat na výstavbě a rekonstrukcích. Mezi velmi spolehlivé developerské skupiny patří i skupina Casu Capital, která aktuálně poptává 25 mil. CZK a investorům nabízí výnosnost 9,4 % p.a.. Minimální investice je od 10 000 Kč a splatnost dluhopisů je už za jeden rok 30.9.2023. Lhůta pro úpis končí 30.9.2022. Prostředky budu použité na spolufinancování aktuálních a plánovaných realitních projektů.

Přihlaste se do newsletteru a získejte nejenom novinky, ale i seriál dalších podrobných analýz. Sledujte nás také na X (Twitteru) a Facebooku, ať nezmeškáte žádnou novinku.

ČR potřebuje nové developerské projekty

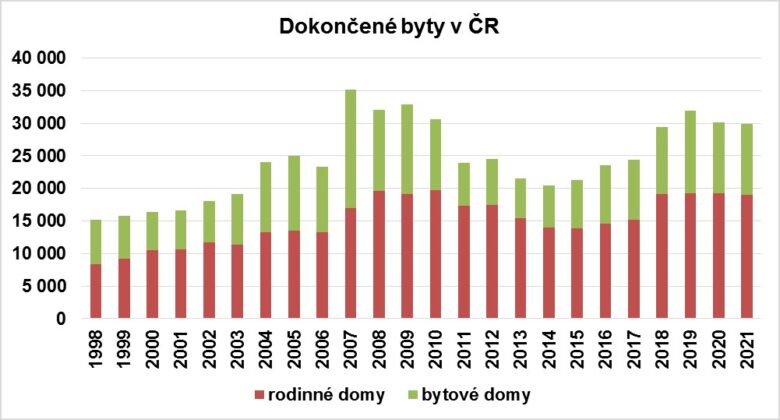

Bytová výstavba v posledních čtyřech letech v ČR dle údajů Statistického úřadu stagnuje navzdory výraznému růstu ceny a vysoké poptávce po bydlení. V minulém roce se dokončilo 34 600 bytů, v rodinných domech bylo z toho 55 % bytů. Z hlediska počtu dokončených bytů stále nejsou ani dosahované úrovně z let 2007 až 2010. Především zaostává výstavba bytových domů.

Kritická je situace v Praze, kde je nejnižší počet dostupných nových bytů za posledních 15 let, když se ke konci března mohli lidé vybírat jenom z nabídky 2550 bytů. Průměrná prodejní cena bytu se v Praze vyšplhala na 135 tisíc Kč, přičemž na konci minulého roku byla 128 tisíc a na počátku roku 2019 byla 970 tisíc Kč za m2.

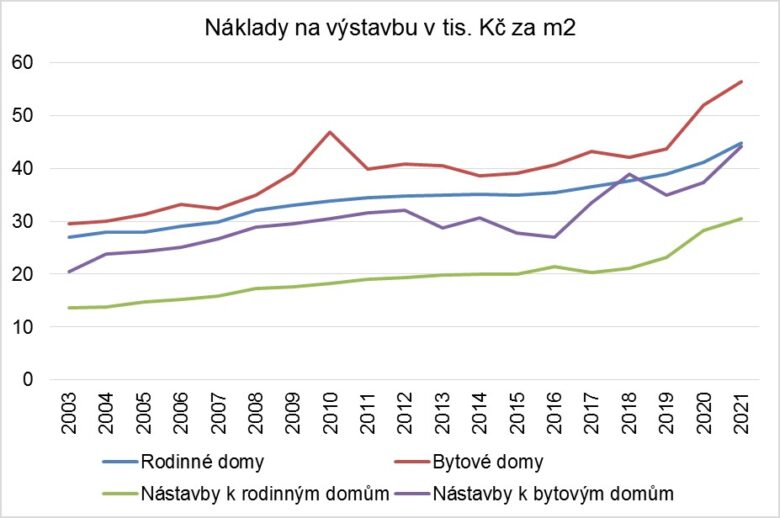

Náklady na výstavbu rodinných domů a bytů dlouhodobě rostou. V roce 2003 byly průměrné náklady za m2 v bytovém domě 29 600 Kč, v roce 2011 to bylo 40 000 Kč a letos bude v rámci celorepublikového průměru určitě pokořena hranice 60 000 za m2 (v Praze byly náklady na úrovni 69 000 Kč už v roce 2021).

Zvyšuje se cena práce i materiálů. Rostoucí náklady ale vytváří tlak na developery, aby si sehnali finanční prostředky na výstavbu. Přeci jen při nákladech 60 000 Kč/m2 stojí výstavba 20 bytů o průměrné rozloze 60 m2 kolem 72 milionů Kč. Developeři mohou použít vlastní kapitál, získat část prostředků předprodejem bytů anebo si půjčit cizí zdroje (kupříkladu emisí dluhopisů) a následně tyto cizí zdroje splatit po dokončení projektů a prodeji bytů.

Developerské dluhopisy Casu Capital

Skupina Casu Invest už působí na trhu od roku 2005 a celkový objem uskutečněných investic do různých realitních projektů se blíží jedné miliardě korun. Za dobu své existence dodala skupina na trh přibližně 300 bytů, přičemž většina je situovaná v Praze.

V minulém roce realizovala skupina projekt Limuzská 8 s 60 bytovými jednotkami.

V roce 2019 projekt Mánesova 67 s 22 jednotkami a objemem investice 150 mil. Kč

V tomto roce bude dokončen projekt Jaselská 33 s 10 exkluzivními bytovými jednotkami a objem investice 147 mil. Kč. Většina bytů je již rezervovaná.

A v nejbližších dvou letech budou dokončené projekty Návršní a Žalovská. Prostředky z dluhopisů budou použité na dofinancování těchto projektů.

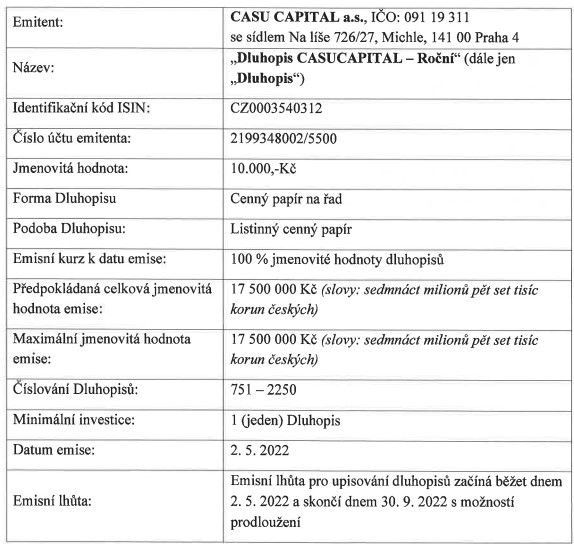

Investoři mají na výběr tři třídy dluhopisů, které se liší jenom frekvencí vyplácení – roční, pololetní a čtvrtletní. Základní parametry dluhopisů s ročním vyplácením jsou v následující tabulce.

Rizika jsou popsána v emisních podmínkách dluhopisů.

Otázky pro Ondřeje Korbela, zakladatele skupiny:

Jak byste charakterizoval nemovitostní projekty Vaší skupiny? Na jaký segment trhu se specializujete?

Od našich začátků jsme se od projektů o velikosti několika jednotek posunuli k projektům střední velikosti v řádech vyšších desítek bytů v jednom projektu. Ale máme i řadu nemovitostí v lukrativních lokalitách, kde jsou počty bytů nižší, klidně i 10 – 20 jednotek. Co naše projekty spojuje, je vždy atraktivní lokalita. Při jejím výběru se řídím jednoduchou otázkou, zda-li bych já osobně na daném místě chtěl bydlet. Na rozdíl od velkých či příliš malých developerů realizujeme i projekty, které jsou pro ostatní velmi komplikované z technických nebo i legislativních důvodů. Nespecializujeme se na žádný segment trhu, aktivně vyhledáváme zajímavé příležitosti.

Jak dlouho vám typicky trvá realizace zamýšleného projektu?

Z důvodu někdy až absurdně složité stavební legislativy v ČR a zejména v Praze trvá realizace standardního projektu 2 až 3 roky.

Jaké jsou charakteristiky vašich typických klientů? Kupují byty za hotovost nebo využívají hypotéky?

U větších projektů (s větším počtem menších jednotek) je typickým klientem mladší manželský pár využívající pro financování nákupu hypotéku, u luxusních projektů s dražšími byty je až překvapivé procento klientů, kteří hradí z vlastních zdrojů.

Jakou poptávku po bytech aktuálně vnímáte? Kolik bytů v průměru prodáte v předprodejích? Myslíte si, že bude boom pokračovat anebo přijde ochlazení trhu?

Poptávka po bytech je stále velmi vysoká. V předprodejích prodáváme drtivé procento realizovaných bytů. Očekáváme, a i již vidíme na trhu určitou nejistotu, která je však dána vnějšími vlivy (válka na Ukrajině, globální růst spotřebitelských cen). Jakmile veřejnost tyto negativní stavy vstřebá, očekáváme návrat vysoké poptávky dané zejména celkovým nedostatkem bytů na trhu, především v Praze. Pokračování boomu cen nemovitostí ale nepředpokládáme.

Jak to z vašeho pohledu vypadá z hlediska stavebních nákladů? Řada developerů si stěžuje na prudký růst cen materiálů i lidské práce.

Máte pravdu, zažíváme období opravdu prudkého růstu vstupů na všech úrovních.

Jak vidíte budoucnost pražského trhu nových bytů? Jsou developeři schopní pokrýt vysokou poptávku anebo bude nadále trvat stav akutního nedostatku nových bytů?

Praha je a bude z našeho pohledu specifickou lokalitou ČR. Poptávka po rezidenčních nemovitostech bude stále vysoká a pokud nedojde k razantnímu zjednodušení povolovacího procesu, nebudou developeři schopni dodávat na trh dostatek nových bytů čistě z administrativních důvodů. V Praze není výjimkou čekací doba na stavební povolení v řádu několika let.

Disclaimer:

Investice v sobě obsahují riziko a není zaručena návratnost původně investované částky. Vysoké riziko je především u produktů, které využívají finanční páku. Současná ani očekávaná výkonnost nezaručuje výkonnost budoucí. Veškeré informace uvedené v tomto článku nebo na portále Finlord.cz mají pouze informační charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování informací čerpá skupina Finlord údaje z veřejných, důvěryhodných zdrojů a vynaložila přiměřenou péči, aby informace nebyly nepravdivé či zavádějící, nicméně nikterak nezaručuje jejich správnost a neměnnost. Zde uvedené informace neslouží jako nabídka nebo výzva k nákupu či prodeji finančních instrumentů ani nejsou návrhem na uzavření smlouvy. Portál finlord.cz má uzavřené partnerství s některými společnostmi, které jsou zmíněné v obsahu portálu. Pokud čtenář použije odkaz směřující na web partnera, můžeme získat provizi, která ale čtenáře nic nestojí. Provize slouží pro další zvýšení kvality obsahu. Skupina důsledně dbá na to, aby provize nijak neovlivnila objektivitu prezentovaných informací.

10.8.2022

6 min.

Mohlo by Vás zajímat:

Je index S&P 500 v roce 2026 „mrtvý“? Proč ho někteří vynechávají z portfolií?

V roce 2023 rostl nejznámější americký akciový index S&P 500 o zhruba 26 %, v roce 2024 o přibližně ...

Více informací19.1.2026

4 min.

Jak investovat disciplinovaně nejenom v roce 2026

Naučte se, jak investovat pravidelně a bez stresu. Dodržujte těchto pět kroků a vybudujte si ...

Více informací16.1.2026

4 min.

Dočkáme se růstového roku, nebo narazíme na černé labutě?

Vstup do roku 2026 se nese ve znamení velké nejistoty, ale také nečekaných příležitostí. Podívejte ...

Více informací15.1.2026

3 min.

1) Dluhopisy nejsou ničím zajištěné. To už je lepší investovat na Ronda Invest nebo Fingood, kde je to zajištění většinou je.

2) Poptávka po bytech rapidně klesá. Prodá se to leda za výrazně nižší ceny než si developeři myslí.

3) dluhopis je jen na 1 rok, což je nevýhoda. Protože rok budou sazby stále vysoko. Lepší by bylo kdyby to bylo na mnoho let a za 2 roky by byl člověk vysmátej, že má 9% dluhopis, když sazby ČNB budou 2%. Na 1 rok dluhopis to by chtělo spíš v EUREch. Za rok koruna výrazně oslabí, takže by člověk vydělal na tom, že má EURA.

Také vidím jako největší nevýhodou tohoto dluhopisu dobu trvání pouze jednoho roku. Investor podstupuje kreditní riziko a za to dostane jeden rok 9%, místo 5% na spořícím účtu. Kdo na tohle přistoupí?