Finlord investice v dubnu 2020: +3,3 %

7.5.2020

6 min.

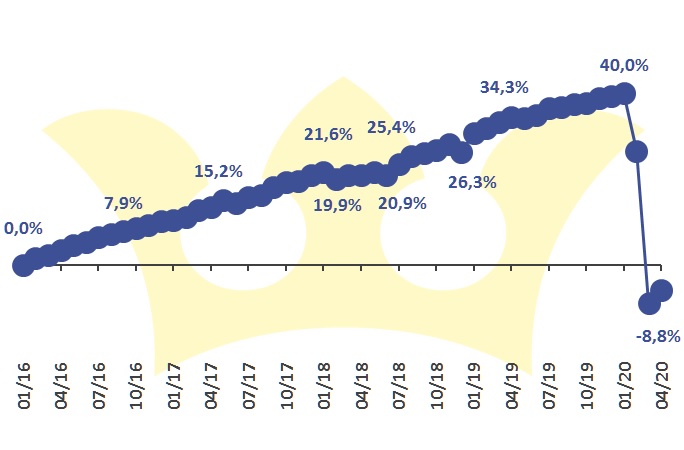

Finlord soukromé investiční portfolio zaznamenalo v dubnu nárůst hodnoty o 3,3 %. Finanční trhy se v dubnu částečně zotavily díky masivním záchranným operacím centrálních bank. Na druhé straně ale pořád sledujeme záplavu extrémně zlých ekonomických údajů. Řada velkých investorů tak raději s nákupy ještě vyčkává. Ohodnocení akcií nad 20násobkem P/E skutečně není nejlukrativnější nastavení trhů. Další krátkodobá korekce cen akcií dolů je možná. Dlouhodobí investoři takovéto korekce bez problémů „vysedí“.

Celé naše portfolio mohou klienti sledovat ve službě Portfolio Manažer. Pro kvalifikované investory je k dispozici i fond Slavic Capital, který je postaven na stejných investičních strategiích jako soukromé portfolio.

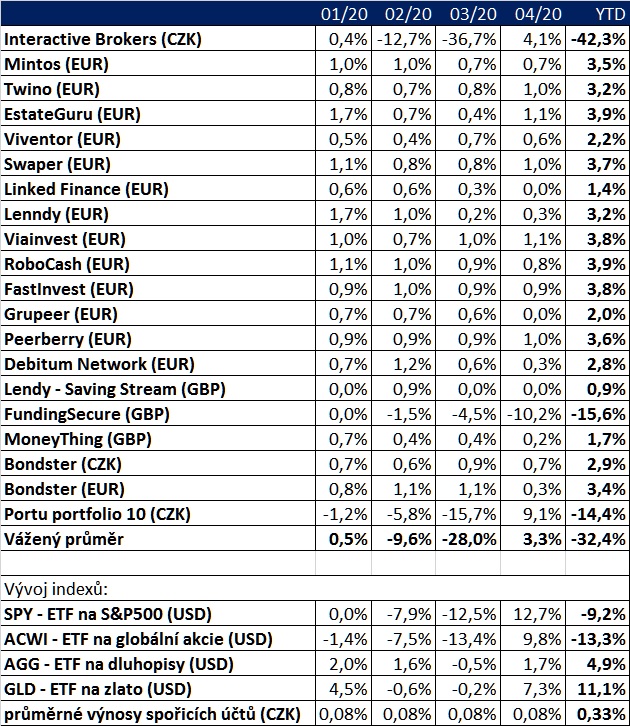

Finlord investice: jak dopadl duben?

V tabulce výsledků je uvedena i základní měna, v níž je výnos vyjádřen. Náklady na hedging do CZK se pohybují kolem 0 až 2 % ročně v závislosti na měně. My momentálně plně zajišťujeme EUR/CZK, USD/CZK i GBP/CZK. Platformy Lendy a FundingSecure upadly do insolvence, Moneything dobrovolně ukončila činnost a momentálně probíhá vypořádání projektů, do kterých investoři vložili kapitál. Problémy má také platforma Grupeer.

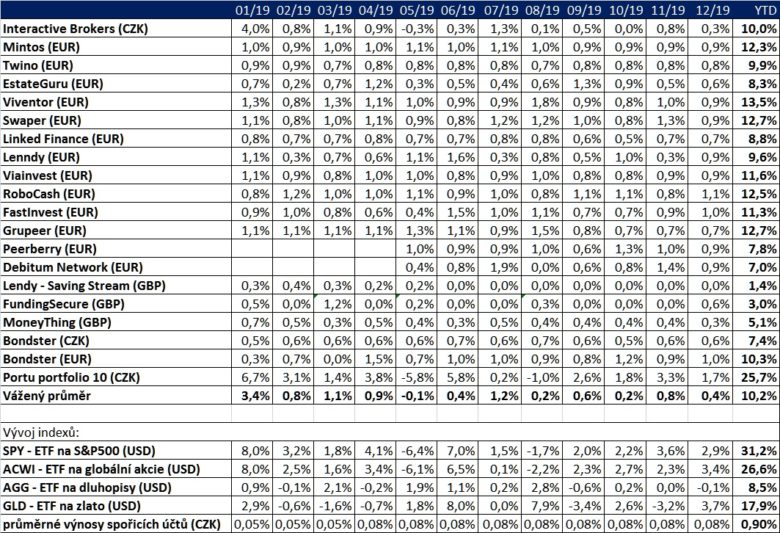

Tabulka výnosů v roce 2019:

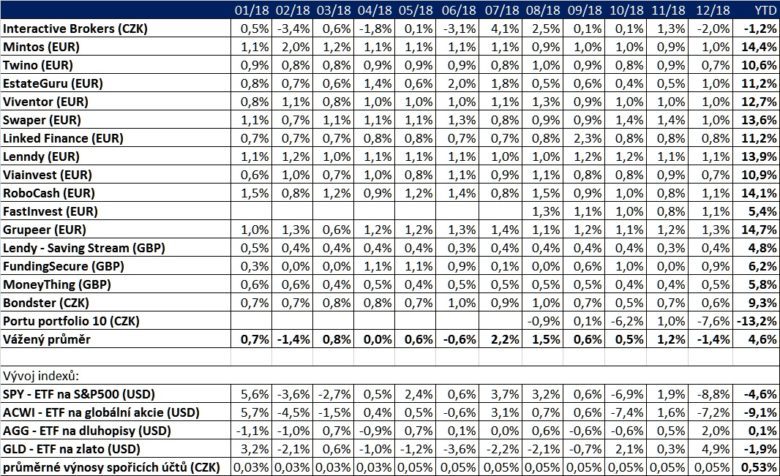

V roce 2018:

V roce 2017:

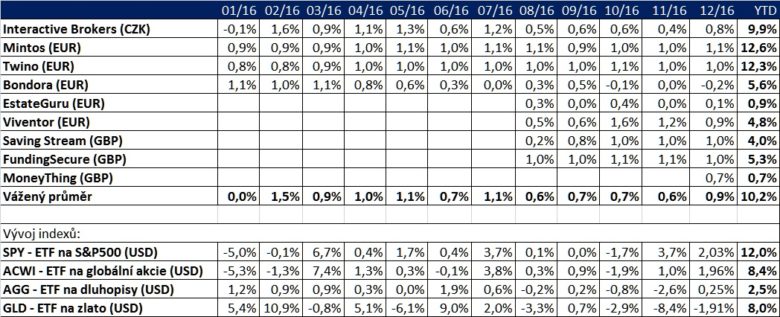

V roce 2016:

Vývoj na finančních trzích se stabilizoval a hodnota našeho portfolia už také postupně roste.

Na co se raději díváte? Na Facebook, Youtube, Instagram nebo na fungování firem?

V rámci současné výsledkové sezóny už více než polovina společností v USA vydala výsledky za první čtvrtletí 2020. Zatím to vypadá tak, že zisky firem z indexu S&P 500 by mohly poklesnout o 13,7%, či dokonce více. Tržby zatím rostou o 0,7 %. Prakticky všechny největší technologické společnosti už také vydaly výsledky. Zajímavé bylo, že ziskovost těchto gigantů zůstala na vysoké úrovni.

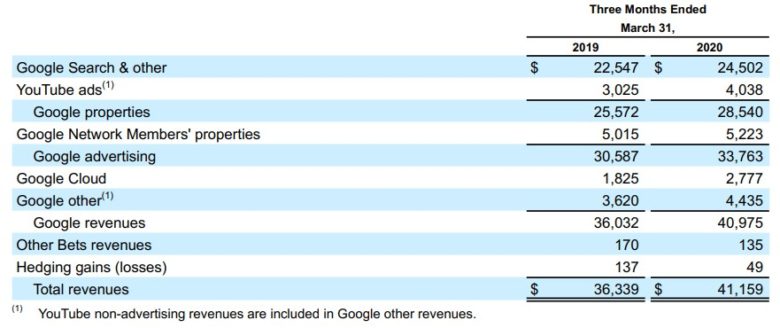

Následující tabulka ukazuje výsledky Alphabet (Google). Tržby společnosti stouply meziročně o 13,2 % na 41,159 miliardy USD. Tržby společnosti Facebook pak stouply o 17 % na 17,44 miliardy USD. Sice by ve druhém čtvrtletí měla nastat stagnace tržeb, ale následně očekávají společnosti návrat do růstové trajektorie.

Jak jsme si ukázali v řadě jiných analýz, tak spotřeba bude mezi lidmi vždy mnohem populárnější než investování. Když si koupíte jablko, tak ho můžete hned s chutí sníst. Ale když si koupíte jabloň, tak se o ní dál musíte starat a nesete riziko, že přijde neúroda, jablka se nedočkáte a proděláte peníze za nákup jabloně.

Chování lidí lze sledovat na sociálních sítích. Na Youtube je mnoho videí zaměřených na spotřebu, které mají obrovský počet zobrazení a pozitivních ohlasů. Naopak videa o investování a nakupování aktiv se „krčí“ někde na spodku sledovanosti. To samé si můžeme všimnout na Instagramu či Facebooku. Pokud tyto sítě využíváte a chcete si vytvořit pokus, tak zkuste uveřejnit příspěvek, jak jste uvařili své oblíbené jídlo a pak uveřejněte příspěvek, jak jste nakoupili třeba akcie Nestlé (z ingrediencí vyráběných touto společností jste možná to jídlo uvařili). Garantovaně bude mnohem větší zájem o první příspěvek.

Vraťme se ke Googlu, který provozuje Youtube. Youtube vydělává na inzerci. Jeho zájmem tedy je, aby byla videa co nejsledovanější. Společnost pochopitelně podporuje komunitu youtuberů a chce, aby vytvářeli další a další obsah, který přiláká diváky.

Podívejme se na tok kapitálu: spotřebitel se videem nadchne a jde si koupit produkt z reklamy. Producent pak má peníze na reklamní výdaje, což se pochopitelně projeví v tržbách reklamních platforem. Tyto tržby se použijí na úhradu nákladů a na odměnu akcionářům (kteří jsou také spotřebiteli, jen svoji spotřebu odložili do budoucnosti).

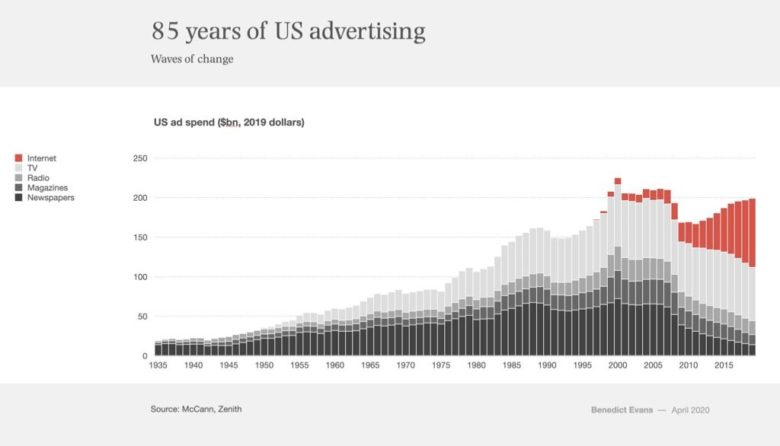

Teď v době viru se tok kapitálu přerušil. I když sledovanost videí stoupla (protože na home-office i tak všichni sledují videa a bulvár), tak producenti omezili výdaje na reklamu, protože spotřebitelé omezili či odložili své výdaje. Nicméně až krize v dalších kvartálech opadne a spotřebitelé opět začnou nakupovat, tak se rychle zvednou i výdaje na reklamu a dokonce lze v horizontu několika let očekávat rekordní reklamní výdaje na nejoblíbenějších platformách. Důvodem je pochopitelně permanentně rostoucí sledovanost, kterou si reklamní platformy nechají zaplatit. Následující obrázek ukazuje výdaje na reklamu v USA dle různých médií. Nejvíce získávají internetová média a naopak ztrácí tištěná média:

Uvedený vztah můžeme zobecnit na celou globální ekonomiku. Teď čelí ekonomika nejhlubší krizí od 30. let minulého století. Někde je krize menší, jinde je větší. Nakonec ale nastane zotavení, protože spotřebitelé pořád chtějí jídlo, šaty, auta, domy, dovolené, atd. Objem výdajů začne po otevření ekonomik opět rychle stoupat. Příjmy akcionářů se budou pochopitelně také zvyšovat.

Investiční rozhodnutí lze pak zúžit na rozhodnutí mezi dvěma stavy: spotřebujeme dostupné peníze teď hned anebo je zainvestujeme/uspoříme/odložíme stranou a spotřebujeme je později?

Jak vypadá současné investiční prostředí?

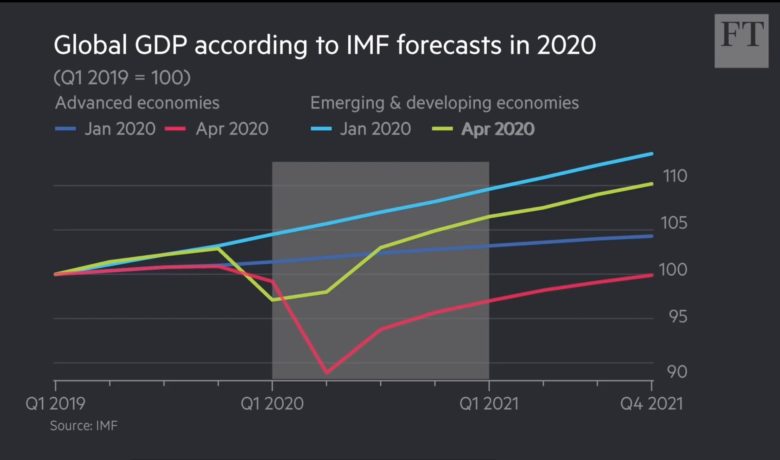

Dle odhadu Mezinárodního měnového fondu bude pokles HDP v prvním a druhém čtvrtletí obrovský v rozvinutých i rozvíjejících se zemích. Návrat na předkrizovou úroveň se pak očekává v horizontu jednoho až dvou let.

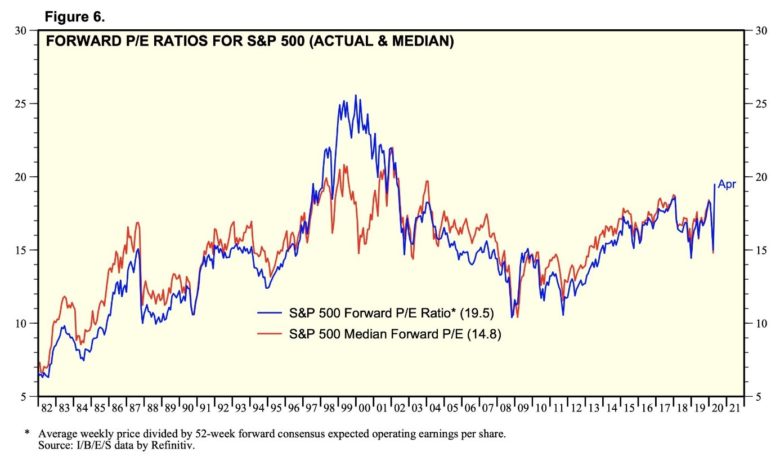

Ohodnocení akcií v USA je už výrazně vyšší než v únoru před propuknutím krize. Důvodem je prudký pokles očekávaných zisků a naopak růst cen akcií v důsledku záchranných opatření centrálních bank. Vysoké ohodnocení není dobré, protože stále hrozí výrazná krátkodobá korekce dolů.

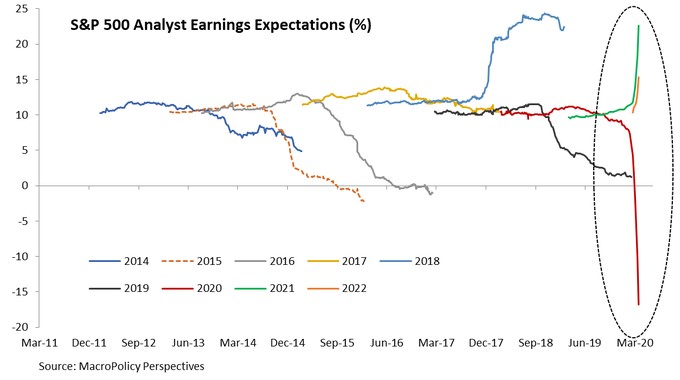

Letos očekávají analytici prudký propad zisků firem. Zlepšení finanční situace firem by mělo nastat v roce 2021 a 2022:

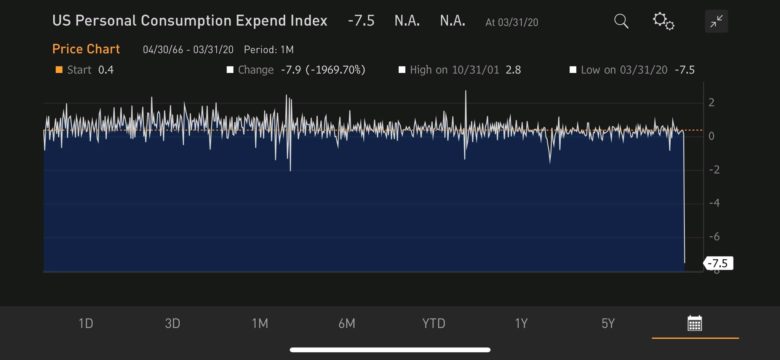

Spotřeba domácností v USA propadla v dubnu o rekordních 7,5 %. Květnové výdaje domácností budou také relativně nízké. V Evropě je situace obdobně špatná.

Květen i červen budou plné negativních ekonomických údajů a řada lidí zaznamená i negativní osobní situace. Jako investoři musíme být na záplavu špatných informací připravení. Zároveň ale nesmíme zapomínat na fenomenální schopnost světa překonávat těžká období. I tato krize nakonec skončí a s příchodem lepšího období budou stoupat i ceny dynamických aktiv.

Přihlaste se do newsletteru a kromě pravidelných novinek získáte i rozsáhlý seriál stěžejních investičních myšlenek. Sledujte nás také na X (Twitteru) a Facebooku, ať nezmeškáte žádnou novinku.

7.5.2020

6 min.

Mohlo by Vás zajímat:

Dočkáme se růstového roku, nebo narazíme na černé labutě?

Vstup do roku 2026 se nese ve znamení velké nejistoty, ale také nečekaných příležitostí. Podívejte ...

Více informací15.1.2026

3 min.

Bydlení v Evropské unii: ČR patří k těm dražším zemím

Bydlení v Evropské unii čelí krizi, neboť ceny rostou rychleji než příjmy. Podívejte se na data a ...

Více informací14.1.2026

5 min.

Jaké výnosy dosáhnou akcie v roce 2026? -10 % nebo +10 %

Akcie přinesly v uplynulých letech vysoké zhodnocení. Jaký výsledek bude v roce 2026? Ohodnocení je ...

Více informací13.1.2026

4 min.

Věta „problémy má také platforma Grupeer“ je zdařilý eufemismus. A jak jste na tom s Vaší investicí do dluhopisů MIDEA – Bejbynet, které jste před rokem doporučovali? Už Vám začali platit dlužné úroky nebo je komunikace s tímto emitentem nadále nulová?

Dobrý den, na stránkách se věnujeme řadě investic kvůli požadavku na diverzifikované portfolio. Zaměřujeme se na dynamická aktiva, kde je vyšší výnosnost, ale i vyšší riziko. Je zcela jasné, že některé investice mohou mít problémy. Pokud je u některých subjektů zhoršená platební morálka, tak existují legální cesty, jak se investoři mohou domáhat uspokojení pohledávky. Pokud investor nechce podstupovat žádné riziko, tak může investovat do spořících účtů v bankách. Možná se podívejte na tento článek, kde se rozebírá očekávaný nárůst nesplácených závazků v ČR: https://www.e15.cz/koronahelpdesk-e15/byznysu-hrozi-zaplava-nesplacenych-faktur-pojistovny-zadaji-o-statni-garance-1369476

Nebo se podívejte na údaje o počtu bankrotů v USA:

https://www.bloomberg.com/news/articles/2020-05-07/wave-of-bankruptcies-builds-as-debt-and-virus-clobber-companies

I kdyby nebyla recese, tak holt některé projekty nemusí vyjít a je celkem jedno, jestli se financují emisí akcií, dluhopisů, půjčkami, faktoringem či kryptoměnami. Problémy jednotlivých projektů ale nemohou dobře diverzifikované portfolio nijak ohrozit.

Anonyme, už začínáš být docela otravný. Finordi ve své recenzi u Bejbynetu zmiňovali i rizika. Nechápu proč jsi tak nervózní když je u tohoto dluhopisu stále ve hře osobní ručení.

Pokud je tato situace pro Tebe nekomfortní tak bych příště doporučoval investovat do něčeho méně rizikového než jsou dluhopisy malých českých s.r.o.

Provozovatel on-line hračkářství Bejbynet je v konkurzu.