Dividendové akcie: jak je nakupovat nejefektivněji?

11.5.2020

5 min.

Dividendové akcie jsou mezi investory oblíbené. Tato obliba je pochopitelná při pohledu na relativně vyšší minulou výnosnost. Problém je ale v tom, že kvůli daním nepostupuje mnoho investorů při tvorbě dividendového portfolia efektivně.

Přihlaste se do newsletteru a získejte nejenom novinky, ale i seriál dalších podrobných analýz. Sledujte nás také na Twitteru a Facebooku, ať nezmeškáte žádnou novinku.

Dividendové akcie dosáhly vyšší výnosnosti

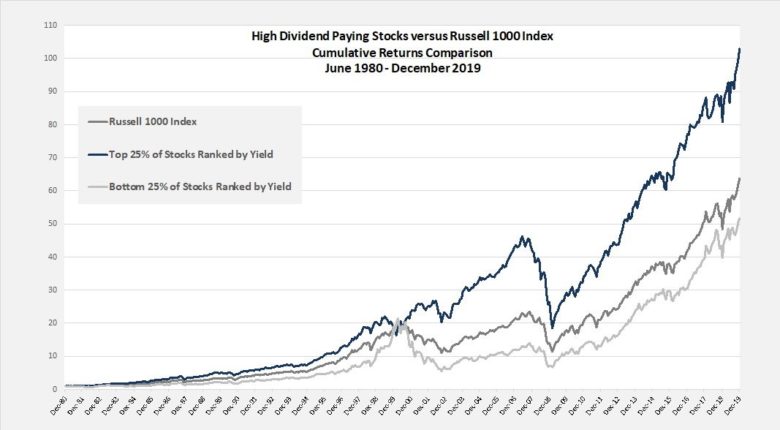

Následující obrázek ukazuje výkonnost obecného akciového indexu Russell 1000 (1000 největších burzovně obchodovaných společností v USA) a pak index 25 % akcií s nejvyšší dividendovou výnosností a index 25 % akcií s nejnižší dividendovou výnosností.

Historie ukazuje, že dlouhodobě byly dividendové akcie nadprůměrně výkonné. V uvedeném období od června 1980 do konce prosince 2019 byla jejich anualizovaná výkonnost 12,4 %. Celý index měl výkonnost 11,1 % p.a. akcie s nízkou dividendovou výnosností zhodnotily o 10,5 % ročně. Je to pochopitelné, jelikož dividendy už vyplácí společnosti se stabilními financemi. Zároveň mají vyšší dividendovou výnosnost akcie, u nichž nastal pokles ceny (tedy je investoři mohou nakupovat levněji).

Dividendové akcie a problémy s nimi spojené

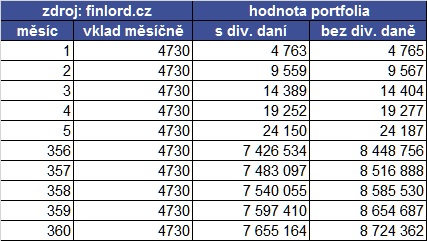

Předchozí graf vypadá skvěle. Ale nezohledňuje jeden zásadní faktor pro české investory. Daně. Udělejme si jednoduchý příklad: investor s průměrným platem si na důchod odkládá 5 000 měsíčně (60 000 ročně) po dobu 30 let. Očekávanou výnosnost dividendových akcí si pro účely výpočtu zvolíme na 9 %. Dividendový výnos je 4,2 % ročně (0,35 % měsíčně). Zbytek (4,8 % p.a., 0,4 % měsíčně) je kapitálové zhodnocení. V důchodu pak bude mít stejné portfolio a očekávaný pasivní příjem 4,2 % ročně (0,35 % měsíčně). Poplatek za nákup či prodej je 270 Kč (investor nakupuje jednou za měsíc). Zdanění dividend je 15 % z objemu, takže čistá dividendová výnosnost je 3,57 % ročně. Dividendu reinvestujeme spolu s pravidelným nákupem jednou měsíčně.

Následující tabulka ukazuje prvních 5 a posledních 5 měsíců z investičního horizontu 30 let. Povšimneme si, že pravidelné zdanění 15 % z dividendy způsobilo, že konečná hodnota portfolia není 8,7 mil. Kč, ale 7,66 mil. Kč., tedy o cca 1 milion méně.

Jak je to možné? 15% daň z dividendy je při větších částkách docela zátěží, protože daň odchází do státu. Zároveň musíme myslet na to, že tato částka není zainvestovaná a tedy nepřináší výnosy. Představme si, že držíme dividendové akcie v objemu 5 milionů Kč. 4,2 % hrubá dividendová výnosnost znamená dividendu 210 tisíc Kč. 15 % z této částky je pak 31 500 Kč ročně na dani. K tomu ještě musíme podávat daňové přiznání, což může být obtěžující zejména pro začínající investory.

Jak efektivně nakupovat dividendové akcie

Určitě Vás zajímá, jestli se dividendové akcie nedají nakupovat tak, abychom nemuseli průběžně platit daň z dividendy. Máme dobrou zprávu: řešení existuje a mohou ho využívat všichni investoři.

Druhý dotaz: až budu chtít v důchodu získávat pravidelně peníze, není lepší, ať mi automaticky dividendy přistávají na účtu?

Odpověď: stačí, když si odprodáte potřebnou částku a peníze máte také ihned k dispozici bez nutnosti platit daň. Opět si to uvedeme na příkladu: investovali jsme daňově efektivně a po třiceti letech máme na účtu 8,7 mil. Kč. Při dividendové výnosnosti 4,2 % p.a. máme po zdanění měsíčně 0,3 %, což je při uvedené částce suma 25 883 Kč. Bez zdanění dividendy by to bylo 30 450 Kč. Rozdíl 4568 Kč je daň. Tu můžeme srovnat s poplatkem za odprodej potřebné části portfolia ve výši 270 Kč. Odprodali jsme jenom tu část, která odpovídá hrubé dividendě. Odprodej portfolia je osvobozen od daně, tudíž je poplatek brokerovi jediným nákladem.

Pro investory máme připravené komplexní školení, jak si mohou sami vytvořit daňově optimální portfolio nejenom z dividendových akcií, ale i z jiných tříd aktiv. Školení je zaměřené na konkrétní praxi. Zanechte své kontaktní údaje ve formuláři a my vám zašleme více informace.

11.5.2020

5 min.

Mohlo by Vás zajímat:

Velké technologické společnosti zachraňují výsledkovou sezónu

Technologické společnosti zaznamenaly růst tržeb o 12,2 % a zisků o 18,8 %. Pokud se chcete dozvědět ...

Více informací4.6.2025

3 min.

Obranné a zbrojařské akcie a ETF: seznam největších zbrojařů světa

Zbrojařské akcie zaznamenaly mimořádný růst. Přinášíme přehled největších obranných gigantů, kteří ...

Více informací3.6.2025

5 min.

Investujte 1000 Kč měsíčně a buďte v důchodu milionáři

Chcete odejít do důchodu jako milionáři? Investujte pravidelně do akcií a buďte trpělivý. Velmi ...

Více informací2.6.2025

4 min.

„řešení existuje a mohou ho využívat všichni investoři.“ – řešení není v článku zmíněno, ale tuším, že se jedná o fondy reinvestující dividendu. Takto reinvestovaná dividenda se daní asi v místě domicilu fondu a to bývají krajiny s nízkou daní z příjmu. Nákup a prodej takových podílových listů fondu se pak v ČR daní jako při prodeji akcie bez dividendy a platí na něj osvobození od daně (časový test) pokud listy prodáváme víc jak 3 roky od nákupu. Je to tak? 🙂

Ano, v rozsáhlém školení pak ukazujeme mimo jiné postup, jak si investoři mohou takovéto fondy sami vyhledávat a sestavovat z nich portfolia.

K čemu je ten článek, vždyť nedává smysl. Druhý dotaz? A kde je první? Nic tam není vysvětleno a je to chaotické. Působí to jako snaha lapit do sítí platící zoufalce. Rozsáhlé školení? Na to, aby si investor našel ETF a kliknutím si ho koupil? Proč něco takového píšete?

Dobrý den, drtivá většina investorů si nedokáže sestavit portfolio (proto většina lidí začne investovat, až když je přesvědčí nějaký finančí poradce do fondů s předplacenými poplatky). V článku ukazujeme možný výsledek a dopad daňové optimalizace. Pokud si dokážete daňově optimalizované portfolio nakoupit sám, tak to je super. Věřte ale, že velká část investorů potřebuje pomocnou ruku. My naše know-how rádi poskytneme, ale také si musíte uvědomit, že znalosti a dlouhá léta profesionální praxe v portfolio managementu mají svoji cenu. Možná to připodobníme k nákupu počítače. Také si můžete nakoupit komponenty a sám si sestavit počítač. Většina lidí si ale nakonec raději koupí hotové řešení nebo si počítač nechají postavit odborníkem, protože pak se mohou spolehnout na kvalitu.

Netuším s jakými klienty se setkáváte ve své praxi, ale dle mých zkušenosti si drtivá většina investorů dokáže sama sestavit portfolio, pokud umí číst a jsou schopni si přibližně uvědomit svůj vlastní rizikový profil, což jsou naprosto elementární předpoklady u drtivé většiny populace, v nejhorším možném případě, při úplné absenci analytického myšlení, jim stačí replikovat portfoliovou alokaci vybraného fondu, nebo prostředky alokovat přímo do vybraných ETF.

Je škoda, že se Váš web začal ubírat tímto směrem (prodej kurzů), doufám, že je to pouze dočasné, dosud jste publikoval poměrně kvalitní obsah, na českou scénu ojedinělý, bez zahlcení a náznaků marketingu a prodejních tendencí blízkých Petru Podhajskému, Tomáši Nesinádalovi, nebo skupině prodavačů teplé vody okolo Spreadcharts.com.

Dobrý den, na začátek menší upřesnění na webu publikujeme dva, tedy EM a BT. No vidíte a přitom nejvíce investorů nakupuje fondy či DPS, které jim nabídnou finanční poradci ze sítí, samozřejmě většinou s vysokým předplaceným poplatkem. Tito investoři by si přitom mohli sami nastavit portfolio a i s cenou našeho podrobného školení je to vyjde mnohem levněji (při portfoliu 500 tisíc a investičním horizontu 20 let by úspora nákladů byla přes 90 %). Od počátku je cílem našeho webu i připojených školení ukázat investorům, jak si mohou sami vytvořit nízkonákladové portfolio. Školení jsou přímo zacílené na řešení a nepopisujeme nějaké obecné věci. Se školením a konzultacemi máme náklady, které si také potřebujeme pokrýt. Není možné, abychom každý den vytvářeli obsah, který v ČR nikdo tak kvalitně nepřipravuje a takovýto obsah dávali všem zdarma k dispozici. A co je hůř, tak bychom jej zdarma dávali i celé řadě finančních poradců a pracovníků bank, kteří nás sledují (dokonce jsme si všimli, že manažeři některých fondů kopírují námi vytvořené texty a úvahy do komentářů svých fondů). Jinými slovy my bychom je naučili investiční postupy a oni by pak svým klientům tyto znalosti draze prodávali. Asi cítíte, že takovýto postup nedává moc logiku. Nevíme, jakou práci děláte Vy, ale taky ji neděláte zdarma. Samozřejmě existuje několik variant. Můžeme kompletně celý web zpoplatnit a předplatitelům dávat k dispozici i obsah ze školení. Anebo může být obsah otevřený s tím, že se budou prodávat školení pro investory, kteří potřebují pomocnou ruku a jsou ochotní za podrobné know-how zaplatit. Musíme si uvědomit, že za nějaké určité nastavení se platí i třeba u těch fondů nabízených poradenskými sítěmi, jen je cena schovaná do vysokých manažerských a vstupních poplatků. Druhá varianta (otevřený web s nabídkou školení) nám přišla lepší pro širší spektrum lidí, protože potěší jak zkušené, tak i méně zkušené investory. Pokud bude čtenářů více s preferencí platby předplatného, tak není problém udělat uzamčený web s předplatným třeba 1000 Kč měsíčně (12 tisíc Kč/rok).

A proč nemít rovnou oba systémy? 🙂 Že by některé články byly placené a zároveň pokračovat s nabídkou individuálních kurzů a konzultací. 😉 Máte opravdu kvalitní obsah, jediný finančně zaměřený český web co pravidelně čtu.