Krize výrazně změnila ohodnocení akcií

13.4.2020

6 min.

Jak se v posledních měsících změnilo ohodnocení jednotlivých akciových trhů? Ve kterých zemích nedokázaly ani prudké březnové výprodeje je snížit ohodnocení akcií do výrazně levného teritoria?

Přihlaste se do newsletteru a získejte nejenom novinky, ale i seriál dalších podrobných analýz. Sledujte nás také na Twitteru a Facebooku, ať nezmeškáte žádnou novinku.

Akcie v České republice jsou relativně levně ohodnocené

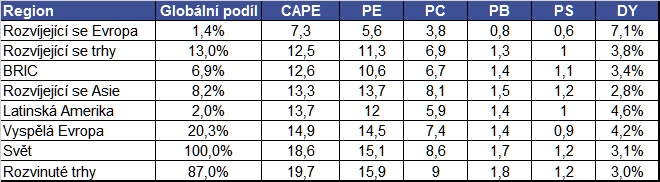

V tabulce č.1 jsou poměrové ukazatele akciových trhů v různých regionech světa ke konci března 2020. Dle cyklicky očištěného P/E (cena/zisk na akcii) poměru i dle dalších tradičních ukazatelů jsou nejlevněji ohodnoceny akcie v rozvíjející se Evropě. Zde patří i Česká republika, nicméně levně jsou ohodnoceny i akcie v Rusku či Polsku. Čím je to způsobené? V případě Ruska tlačí ceny akcií dolů pokračující sankce ze strany západních velmocí a propad cen ropy. Tyto dva faktory destabilizují celou ekonomiku.

Tab č.1: Poměrové ukazatele akcií různých regionů, CAPE – cyklicky očištěný poměr cena/zisk, PE – cena/zisk, PC – cena/cash flow, PB – cena/vlastní kapitál, PS – cena/ tržby, DY – dividendová výnosnost

Ohodnocení celého světa dle ukazatele CAPE bylo ke konci března na úrovni 18,6násobku. Jednoduchý P/E poměr pak ukazoval 15,1násobek. Na rozvinutých trzích, kam patří především USA a západní Evropa, bylo ohodnocení ještě vyšší. Ani prudké březnové výprodeje ještě nedokázaly snížit ohodnocení akcií do výrazně levného teritoria. To by se ceny musely propadnout o dalších 30 procent za předpokladu, že zisky zůstanou na nezměněné úrovni.

Ohodnocení akciových trhů dle jednotlivých zemí je v tabulce č.2. Není překvapující, že mezi nejlevněji ohodnocenými akciovými trhy je řada středoevropských a východoevropských států. Nečekaně levně jsou ale ohodnocené i akcie v Singapuru a Jižní Koreji. I když byla Čína postižena masivním krátkodobým výpadkem ekonomiky, tak se dlouhodobě očekává její rozmach. Z toho by měly těžit všechny okolní země, jejichž export do Číny dlouhodobě roste.

Tab č.2: Poměrové ukazatele akcií různých zemí, CAPE – cyklický očištěný poměr ceny/zisk, PE – cena/zisk, PC – cena/cash flow, PB – cena/vlastní kapitál, PS – cena/ tržby, DY – dividendová výnosnost

Vývoj v nejbližších měsících bude závislý na schopnosti jednotlivých zemí opět spustit ekonomiky a nastartovat růst tržeb a zisků firem. Tento týden začíná výsledková sezóna za první čtvrtletí. I když se koronavir projeví na výsledcích firem v Evropě a USA zejména ve druhém čtvrtletí, tak už údaje za uplynulé tři měsíce mohou naznačit budoucí vývoj.

V horizontu několika let pak ale lze očekávat další růst zisků na nová maxima. Následující graf od Yardeni Research ukazuje vývoj zisku na akcii v USA, vyspělých zemích bez USA a v rozvíjejících se zemích. Od roku 1995 narostl zejména zisk na akcii u rozvíjejících se trhů. Ale významný nárůst nastal i v USA. V jiných vyspělých zemích mimo USA pozorujeme už řadu let velmi pomalý růst ziskovosti. Především západní Evropa není v posledních letech schopná zvyšovat tržby a zisky. Region jednoznačně zaspal nástup technologických firem.

13.4.2020

6 min.

Mohlo by Vás zajímat:

Jak investovat disciplinovaně nejenom v roce 2026

Naučte se, jak investovat pravidelně a bez stresu. Dodržujte těchto pět kroků a vybudujte si ...

Více informací16.1.2026

4 min.

Dočkáme se růstového roku, nebo narazíme na černé labutě?

Vstup do roku 2026 se nese ve znamení velké nejistoty, ale také nečekaných příležitostí. Podívejte ...

Více informací15.1.2026

3 min.

Bydlení v Evropské unii: ČR patří k těm dražším zemím

Bydlení v Evropské unii čelí krizi, neboť ceny rostou rychleji než příjmy. Podívejte se na data a ...

Více informací14.1.2026

5 min.

Napsat komentář