Které sektory dosahují nestabilnější růst?

31.3.2020

6 min.

Výprodeje způsobené pandemii koronaviru postihly všechny ekonomické sektory. Na druhé straně po extrémních výprodejích se v minulém týdnu finanční trhy stabilizovaly. Historické údaje také ukazují, že akciové trhy se po propadech dokážou zotavit v průběhu několika čtvrtletí až let. Značné rozdíly ale mohou být v rámci jednotlivých sektorů. Které mají dlouhodobě nejstabilnější vývoj tržeb a zisků? A jak vypadá v současnosti ohodnocení?

Přihlaste se do newsletteru a získejte nejenom novinky, ale i seriál dalších podrobných analýz. Sledujte nás také na Twitteru a Facebooku, ať nezmeškáte žádnou novinku.

Nejstabilnější tržby má zdravotnictví

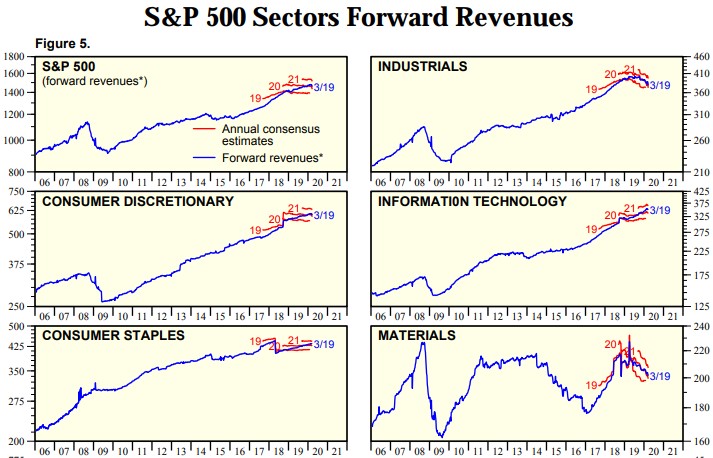

Následující grafy od Yardeni ukazují vývoj tržeb celého indexu S&P 500, průmyslových firem, výrobců cyklického spotřebního zboží, IT firem, výrobců necyklického spotřebního zboží a výrobců materiálů.

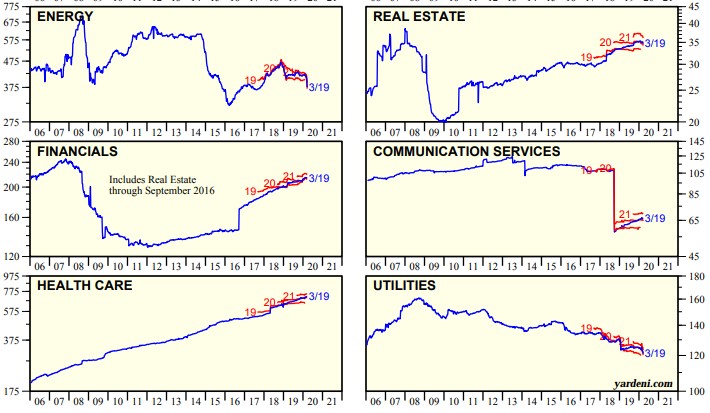

V další sérii grafů jsou pak tržby energetických, nemovitostních, finančních, telekomunikačních, zdravotnických společností a podniků veřejných služeb.

Z uvedených grafů je patrné, že růst tržeb byl od roku 2006 nejstabilnější ve zdravotnictví a pak u výrobců necyklického zboží. Růst tržeb zaznamenaly i IT firmy, průmyslové společnosti a výrobci cyklického zboží. Naopak u podniků veřejných služeb, telekomunikací a energetických firem tržby propadly.

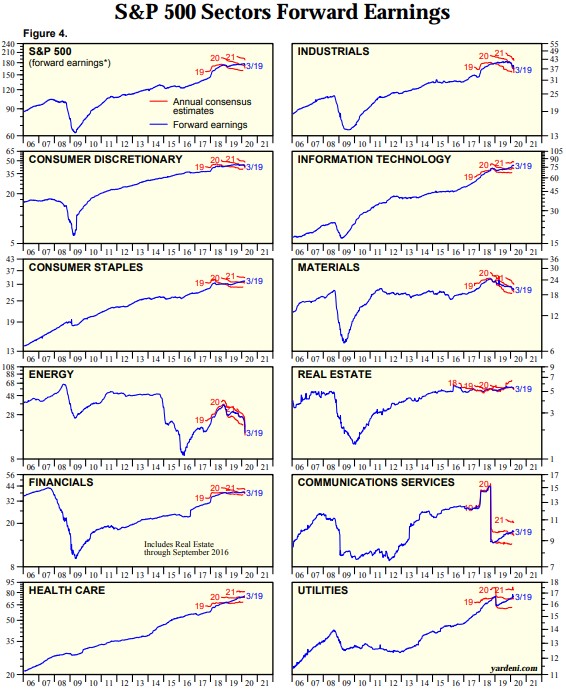

Sektory a růst zisků: opět je nejstabilnější zdravotnictví

Průměrný zisk na akcii ve zdravotnictví se od roku 2006 zvedl z 20 USD na 1 akcii na současných 80 USD. V necyklickém zboží nastal od roku 2006 nárůst z 13 na 31 USD na akcii. V IT se zisk zvedl z 16 na 80 USD na akcii a sektor předvedl nejvýraznější nárůst zisků. Proto nás nemůže překvapit, že mezi firmy s největší tržní kapitalizací patří zejména technologické firmy. U celého indexu nastalo zdvojnásobení zisku na akcii z 90 na 180 USD.

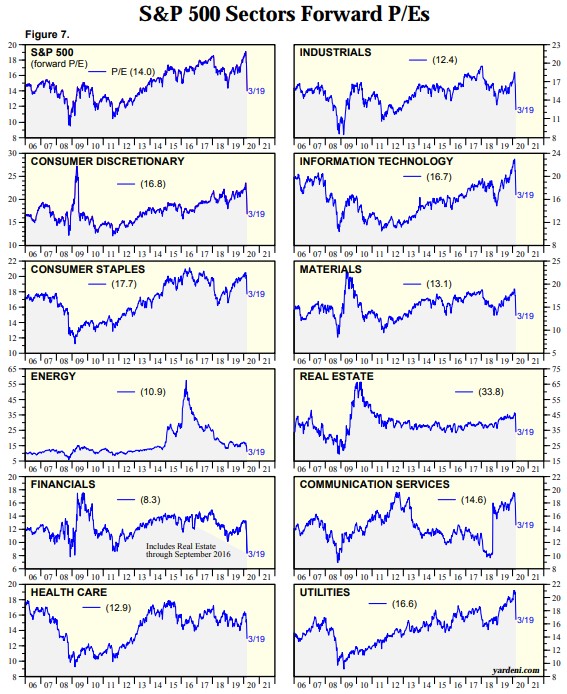

Sektory a jejich ohodnocení

Stručný přehled vývoje tržeb a zisků jednotlivých sektorů už máme. Jak ale vypadá ohodnocení? Celý index S&P 500 má poměr ceny a očekávaných zisků na úrovni 14. Zisková výnosnost tak je 1/14 = 7,1 %. Nejvyšší ohodnocení mají nemovitostní společnosti s P/E poměrem kolem 34. Nad průměrem indexu jsou i výrobci spotřebního zboží (zejména necyklického), technologické společnosti a také podniky veřejných služeb.

Naopak nejnižší ohodnocení dosahují energetické a finanční společnosti a paradoxně také společnosti z oblasti zdravotní péče. Nízké ohodnocení u firem z oblasti zdravotnictví je docela překvapující, když se podíváme na předchozí údaje o růstu tržeb a zisků. Udělejme si jednoduchou simulaci, že zůstane P/E na úrovni 13. Zisková výnosnost tedy je 7,7 %. K tomu budeme uvažovat, že v nejbližších letech zaznamená sektor jenom poloviční růst oproti období 2006 až 2019. Připomeneme, že v tomto období nastal nárůst z 20 na 80 USD na akcii, což dává průměrný roční růst na úrovni 10 %. V naší úvaze tedy budeme pracovat s růstem zisku na úrovni 5 % ročně. Pokud tedy sečteme současnou ziskovou výnosnost 7,7 % a očekávaný růst zisku kolem 5 % ročně, tak můžeme pro nejbližší roky očekávat vnitřní výnosnost držby akcií 12,7 %. Je sektor zdravotnictví špatně ohodnocen anebo nastane dlouhodobé zhoršení finanční výkonnosti celého sektoru? Na tuto otázku si už musí odpovědět sami investoři.

Pro upřesnění je nutné uvést, že uvedené grafy jsou pro firmy z indexu největších společností S&P 500. U firem z indexu S&P 400 (firmy se středně velkou tržní kapitalizací) a S&P 600 (firmy s malou tržní kapitalizací) je situace odlišná.

31.3.2020

6 min.

Mohlo by Vás zajímat:

Jak investovat disciplinovaně nejenom v roce 2026

Naučte se, jak investovat pravidelně a bez stresu. Dodržujte těchto pět kroků a vybudujte si ...

Více informací16.1.2026

4 min.

Dočkáme se růstového roku, nebo narazíme na černé labutě?

Vstup do roku 2026 se nese ve znamení velké nejistoty, ale také nečekaných příležitostí. Podívejte ...

Více informací15.1.2026

3 min.

Bydlení v Evropské unii: ČR patří k těm dražším zemím

Bydlení v Evropské unii čelí krizi, neboť ceny rostou rychleji než příjmy. Podívejte se na data a ...

Více informací14.1.2026

5 min.

no, jaký je ale závěr, přesunout/zaměřit se pouze na it a zdravotnictví? je takové etf?

není náhodu pravděpodobné že bude růst jiný sektor v příští dekádě?