Je obchodování zdarma skutečně zdarma?

12.2.2020

6 min.

V minulém roce nastal na finančních trzích významný posun ve službách. Prakticky všechny velké brokerské firmy v USA uvedly obchodování s cennými papíry zdarma.

Tím se dokončuje dlouhodobý trend snižování obchodních komisí. Investování „zdarma“ mezi investory jednoznačně rezonuje. Všichni ale víme, že obchodníci s cennými papíry také musí z něčeho žít. Jak je tedy možné, že nabízí bezpoplatkové obchodování? Kouzlo se nazývá prodej obchodních příkazů zákazníků. Co to je? Jak to může ovlivňovat drobné i profesionální investory?

Přihlaste se do newsletteru a získejte nejenom novinky, ale i seriál dalších podrobných analýz. Sledujte nás také na X (Twitteru) a Facebooku, ať nezmeškáte žádnou novinku.

Společnost Robinhood odstartovala éru obchodování zdarma

V minulosti jsme se v této analýze věnovali srovnání obchodních komisí brokerů v ČR. Roboadvisory služba Robinhood ve Spojených státech před několika lety odstartovala trend nulových komisí. Tento marketingový tahák ji přilákal obrovský zástup nadšených retailových investorů, kteří si v aplikaci začali střádat i dolarové sumy. Robinhood ale pochopitelně není charita a také chce generovat tržby. Proto byla od počátku postavena tak, že se objednávky zákazníků prodávaly vysokofrekvenčním obchodníkům. Jak to funguje?

Pokud si chcete koupit třeba akcie společnosti Apple, tak tradičně dáte pokyn brokerovi a ten umístí pokyn na burzu či více burz s cílem získat co nejlepší cenu. Při prodeji obchodních příkazů ale vstupuje do hry mezičlánek, typicky vysokofrekvenční trader. Ten pokyn převezme a buď ho realizuje ve svých knihách anebo ho umístí na burzu, pokud je to výhodnější. Pochopitelně si tento vysokofrekvenční obchodník dokáže svůj systém nastavit tak, aby na celé transakci v dlouhém období vydělával. Sice vydělává jenom frakce z ceny, ale pokud takovýchto obchodů udělá miliardy, tak má zabezpečený velmi pěkný příjem. Investor z Robinhood absolutně nic nepozná, jen uvidí, že se mu za nějakou cenu nakoupily akcie a že měl nulovou komisi. A ani nepozná rozdíl v ceně oproti tomu, co je vidět na burze, jelikož rozdíly jsou skutečně na úrovni haléřů. Prakticky je výsledek prodeje obchodních pokynů další natažení BID-ASK spreadu, který si market makeři účtují. BID-ASK spread představuje obchodní náklad stejně jako komise.

Musíme si uvědomit, že prodávání obchodních pokynů v nějaké formě fungovalo i v minulosti, jen se více koncentrovalo do institucionální roviny, kde se obchodují vysoké objemy. Typicky investiční banky působily jako mezičlánek a předbíhaly své klienty, kteří chtěli realizovat nákup či prodej. A toto předbíhání vysvětlovaly banky snahou o dosažení lepší ceny. To byla jenom částečně pravda. Druhá část pravdy je, že ziskovost bank z takovéhoto tradingu byla nadprůměrně vysoká. Pokrok je teď v tom, že moderní technologie umožňují nasadit vysokofrekvenční mezičlánek i do obchodování drobných klientů.

Postoj regulátorů k prodeji objednávek je různý. V USA to možné je za podmínky, že broker upozorní investory a uveřejňuje statistiky. Od roku 2020 se zde regulace zpřísní v tom, že brokeři budou muset poskytovat ještě více údajů. Na druhé straně v Kanadě je prodávání obchodních pokynů kompletně zakázané. Velká Británie tento způsob generování tržeb podrobně zkoumá, přičemž všichni brokeři registrovaní ve VB zatím pozastavili prodej obchodních příkazů klientů do té doby, než bude jasné stanovisko od regulátora. Poznámka na okraj: kvůli nejasné regulaci ve VB kupříkladu není zatím pro evropské investory spuštěná bezpoplatková služba Interactive Brokers Lite. Ta funguje jenom v USA.

Kolik si brokeři prodejem klientských objednávek vydělají?

Ve třetím čtvrtletí společnost Robinhood prodala 40 % objednávek pro trh NYSE do Citadel Securities, 13 % do Two Sigma Securities, 13 % do G1 Execution Services, 18 % do Wolverine Securities a 16 % do Virtu Americas. V průměru získala společnost Robinhood 0,00026 dolaru z každého dolaru exekuovaného pokynu. Odměna byla tedy skutečně relativně nízká. Nicméně když se podíváme do ceníku nejlevnějších amerických brokerů, tak ti mají pro retailové investory nákladovost i méně než 0,0001 dolaru, což je třetina interního nákladu Robinhood. A to musíme k nákladu Robinhood přičíst ještě nutný výnos pro vysokofrekvenčního obchodníka, který by to jinak nedělal.

U brokera TD Ameritrade najdeme mezi vysokofrekvenčními obchodníky ještě Citi Global Markets a UBS Securities. Za každou exekuovanou akcii z pokynu klienta získává od vysokofrekvenčních obchodníků odměnu 0,0014 až 0,0027 dolaru. Na tomto místě se musí udělat normalizace výkazů, jelikož Robinhood vykazuje náklad ve frakci dolaru a TD Ameritrade vykazuje spolu s jinými brokery náklady ve frakci zobchodované akcie. Pokud budeme uvažovat průměrnou cenu akcie 50 USD, tak se nejvyšší odměna TD Ameritrade za prodej pokynu pohybuje na úrovni 0,0027/50 = 0,000054 z každého zobchodovaného dolaru. Robinhood tedy prodává pokyny pět až desetkrát dráž než TD Ameritrade a jiní brokeři s nulovými komisemi.

Dle výročních zpráv za rok 2018 si brokeři vydělali prodejem obchodních pokynů klientů i několik set milionů dolarů. Kupříkladu TD Ameritrade si přišla na 458 milionů, což bylo o 43 % více oproti předchozímu roku. Charles Schwab vydělala 139 milionů, meziročně o 22 % více.

Otázkou je, proč jsou vysokofrekvenční obchodníci ochotní platit společnosti Robinhood až desetinásobně vyšší odměny za prodej klientských objednávek oproti jiným brokerům. Vysvětlením je jedině to, že vysokofrekvenční tradeři mají na pokynech od Robinhood velmi vysoký zisk.

Najednou se pohled na společnost Robinhood značně mění a jméno neevokuje zbojníka, který „bohatým bral a chudým dával“, ale subjekt, který naopak chudým bere a bohatým dává. A dá tomu nálepku „zdarma“.

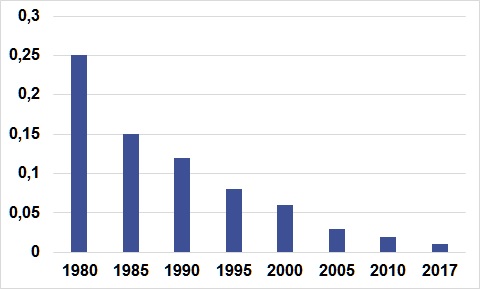

Průměrné komise od roku 1980 propadly o 94 %

Průměrné komise za obchodování s cennými papíry budou pravděpodobně nadále klesat, i když ne takovým tempem jako doposud. Dle údajů Deutsche Bank byla počátkem roku 1980 průměrná komise na úrovni 0,25 dolaru za 1 akcii. Konkurenční boj mezi brokery odstartoval v roce 1975, kdy americký SEC zrušil fixní komise za obchodování akcií. Brokeři mohli následně volně soutěžit o to, kdo nabídne klientům nejnižší cenu. Teď už je průměrná komise kolem 0,01 dolaru na 1 akcii. A u nejlevnějších brokerů se obchodní komise pohybují pod 0,01 dolaru na akcii. Poslední instancí tedy jsou nulové komise s tím, že brokeři vydělají z prodeje obchodních pokynů vysokofrekvenčním obchodníkům. Důvodem propadů průměrné sazby obchodních komisí je především technologický pokrok, díky kterému ušetřily obchodníci s cennými papíry nemalé náklady. Taktéž si musíme uvědomit, že pokles komisí byl v posledních desetiletích doprovázen nárůstem objemu zobchodovaných akcií. Vyšší objem tedy pomohl vykompenzovat pokles ceny služby. Taktéž si brokeři našli další zdroje příjmů. Kupříkladu ukládají nezainvestované hotovostní prostředky investorů na úročené bankovní účty a o získaný úrok se s klienty dělí. Z pohledu investorů je tento vývoj velmi příznivý, protože si s velmi nízkými náklady mohou vytvořit globálně diverzifikované portfolio.

Graf. č1: průměrné komise při obchodování v USA v USD za 1 akcii, zdroj: Deutsche Bank

12.2.2020

6 min.

Mohlo by Vás zajímat:

Nasdaq ETF pod lupou: proč tento index investory tolik láká

Vedle fondů zaměřených na index S&P 500 nebo globální akciové trhy patří mezi nejvyhledávanější také ...

Více informací24.4.2026

4 min.

Návod na oblíbenou investiční aplikaci Portu [2026]

Investiční aplikaci Portu využívá už více než 300 tisíc investorů, přičemž objem spravovaného ...

Více informací23.4.2026

4 min.

Nepropásněte nejlepší bonusy investičních platforem

Podívejte se na nejzajímavější bonusy investičních platforem a finančních institucí. Můžete získat ...

Více informací22.4.2026

4 min.

Napsat komentář