Mintos: Mogo rating B- a jeho investiční význam

21.8.2019

6 min.

Celosvětová ratingová agentura Fitch udělila společnosti Mogo Finance S.A. rating na úrovni B- se stabilním výhledem. Jaký je význam této zprávy pro P2P investory? V jaké kondici je společnost a kde vidí Fitch prostor pro zlepšení? Podívejte se na rozbor evropského trhu dluhopisů se spekulativním ratingem.

Přihlaste se do newsletteru a získejte nejenom novinky, ale i seriál dalších podrobných analýz. Sledujte nás také na X (Twitteru) a Facebooku, ať nezmeškáte žádnou novinku.

Dluhopisové emise s ratingem B- mají vyšší požadované výnosnosti

Ratingové agentury S&P, Moody´s a Fitch dlouhodobě udělují státům, polovládním organizacím a firmám rating, který rozděluje emise na investiční rating (AAA, AA, A, BBB) a spekulativní (BB, B, CCC, CC, C a D pro default). Investoři se díky ratingu mohou pak snadněji orientovat v záplavě dluhopisů, sekuritizovaného dluhu a dalších emisí s fixním výnosem. Konzervativní investoři se pak zaměřují na emise s investičním ratingem. Dynamičtí investoři, kteří hledají vyšší výnosy, se pak často poohlížejí po emisích ze spekulativního koše. I v ČR existuje řada podílových fondů, které se zaměřují na ten či onen soubor cenných papírů. Příkladem může být třeba ISČS high yield dluhopisový OPF, který má následující složení portfolia a výnosnost za posledních 10 let na úrovni 4 % p.a. (za poslední rok + 6 %):

Jaké jsou průměrné výnosnosti korporátních emisí s ratingem B- ve vyspělých zemích? Následující dva grafy ukazují kreditní spread emisí s ratingem B- oproti vládním dluhopisům. V případě evropských korporátních dluhopisů je spread na úrovni 500 bazických bodů (tedy 5 %). V USA to je kolem 400 bazických bodů (tedy 4 %). Údaje ukazují kreditní spread nad bezrizikovou výnosností státních dluhopisů. Nicméně v Evropě se bezriziková výnosnost dluhopisů pohybuje na úrovni 0 % (a v řadě zemí je dokonce záporná), takže těch 500 bazických bodů odpovídá i přibližné celkové požadované výnosnosti dluhopisů. V USA jsou bezrizikové výnosnosti u 5 až 10letých státních dluhopisů kolem 1,5 % (150 bazických bodů).

Na grafu můžeme také vidět značný nárůst požadovaných výnosností v obdobích krizí a recesí. Maximální spread byl kolem 14 % nad bezrizikové sazby v roce 2008. Nicméně v normálním období se kreditní spready pohybují kolem současné úrovně. Pokud si pamatujete na článek o LTCM, tak nárůst spreadů v období finanční krize 1998 pomohl ke ztrátám fondu (ten byl ale hodně napákovaný).

Jenomže roční kupón dluhopisů Mogo Finance byl při emisi 9,5 % a dluhopisy se upisovaly za nominál. Zároveň na tržišti Mintos lze najít půjčky v EUR s buyback garancí (tedy závazkem Mogo) s výnosností 11,5 % p.a.. Proč ten veliký rozdíl? Jak je možné, že P2P investoři mohou nakupovat závazky od společnosti s ratingem dlouhodobého dluhu B- za 11,5 % p.a., když průměr evropského trhu je 5 %. Rozdíl 6,5 % je už docela hodně. Rozdíl ve výši 2 % mezi půjčkami na Mintosu a dluhopisy je vzhledem k emisním podmínkám dluhopisů pochopitelný a hned si ukážeme proč.

Mogo využívá různé zdroje financování, které mají různé nastavení

Když se podíváme do výkazů za první pololetí 2019, tak si můžeme všimnout, že Mogo má pasiva o velikosti 214,5 mil. EUR. Z toho vlastní kapitál je 21,1 mil. EUR, dluhy jsou 185 mil. EUR a zbytek jsou krátkodobé provozní závazky.

Dluhy jsou pak ze 72 mil. EUR tvořené eurodluhopisy a z 26 mil. EUR dluhopisy emitovanými v Lotyšsku. 74 mil. EUR pak poskytli investoři přes P2P portály, tedy konkrétně Mintos. Za 10 mil. EUR jsou pak půjčky od bank, které jsou úročené 12 %.

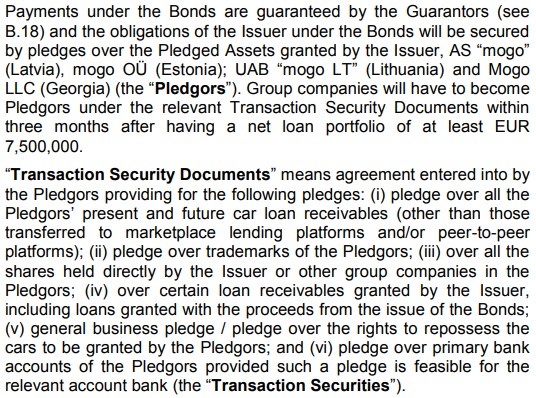

Pojďme si trochu rozklíčovat nastavení dluhových závazků. Eurobondy jsou „senior secured“ dluhopisy. To znamená, že nejsou podřízené jiným dluhům (tedy dluhopisům emitovaným v Lotyšsku – ISIN: LV0000801363 a P2P závazkům). Zároveň jsou tyto dluhopisy kryté a garantované současnými i budoucími autopůjčkami celé skupiny, obchodní značkou, akciemi v dceřiných společnostech, dalšími aktivy a bankovními účty. Do této garance ale nespadají aktiva, které kryjí závazek z P2P.

P2P závazky jsou kryté podkladovými půjčkami a pak mají buyback garanci celého holdingu. Nicméně tato buyback garance je podřízená uvedeným senior secured dluhopisům, jelikož buyback garanci mají všechni poskytovatelé na P2P portálech nastavenou jako běžný závazek společnosti. Následující obrázek z prospektu dluhopisů ukazuje zajištění eurobondů. K tomu ještě můžeme v prospektu najít několik dalších ochranných mechanismů. Třeba put opci, kdy držitelé dluhopisů mohou prodat dluhopisy zpátky v případě, že na P2P portálech nastane v kvartálu buyback závazek v objemu 7,5 % a více z objemu umístěných půjček na P2P.

Pokud bychom si tedy měli seřadit závazky a equitu dle seniority a zajištění, tak by to bylo takto: bankovní půjčky, eurodluhopisy, P2P, lotyšské dluhopisy (tyto dluhopisy jsou nezajištěné a nemají žádnou garanci), běžné provozní závazky společnosti a na konci by pochopitelně byl vlastní kapitál.

P2P tedy mají pro ochranu pod sebou kapitálový polštář kolem 50 mil. EUR (vlastní kapitál a lotyšské dluhopisy), což je důležitý faktor pro simulaci špatných scénářů se ztrátami. Zajištěné eurobondy mají pod sebou ještě o několik desítek milionů vyšší kapitálový polštář (přesně to určit nelze, jelikož teď nevíme možnou míru výnosů u portfolia umístěného přes P2P v období případné krize). V uplynulém pololetí dosáhla společnost čistý zisk 3,7 mil. EUR a za celý rok by se zisk mohl vyšvihnout na 6 mil. EUR.

Pokud by nastala ekonomická krize, tak by Mogo mohla podobně jako řada jiných finančních institucí (banky i nebankovní finanční instituce) dosahovat ztráty. Nicméně i kdyby Mogo generovala 10 mil. EUR ztráty ročně, tak by trvalo 2 až 3 roky, než by „odpálila“ vlastní kapitál. Takto dlouhé časové okno pro případné stažení prostředků je pro P2P investory skutečně komfortní. Mogo uveřejňuje výsledky každý kvartál. My je pravidelně sledujeme a analyzujeme.

Fitch se u Mogo líbí ziskovost, ale nelíbí se finanční páka

Ratingová agentura Fitch vychází při analýze z údajů roku 2018 a předešlých. Jako dobré faktory vyzdvihla stabilní ziskovost, zkušený manažerský tým a schopnost upsat dluhopisy na evropském trhu.

Na straně negativ vidí zejména vysokou finanční páku (hrubý dluh / vlastní kapitál bez nehmotných aktiv), která byla ke konci roku 2018 na úrovni 14násobku, či 11,5násobku, pokud se půjčka od akcionářů uvažuje jako součást vlastního kapitálu. Zároveň Fitch upozornila na vysokou nezajištěnou forexovou pozici ve výši 4,1násobku vlastního kapitálu. Taktéž volatilní trhy, na kterých Mogo podniká, jsou mírným negativem. Mogo roste v posledních letech rychleji než je objem interně vygenerovaného kapitálu, což je celkem typický jev pro takto mladou růstovou společnost.

Fitch by Mogo v budoucnosti pozitivně ohodnotila, pokud by finanční páka poklesla pod 6násobek, což se ale pravděpodobně v nejbližších třech letech nestane.

Pololetní výsledky Mogo Finance ukazují velmi pěkný vývoj financí. Nadále rychle rostou tržby, EBITDA, čistý zisk a kapitalizační poměr. Zároveň stoupl objem rezerv na nesplácené půjčky na 13 % portfolia, přičemž v Q1 to bylo na úrovni 11 %. Společnosti rostou provozní náklady, což je do značné míry způsobené rozsáhlou expanzí na další trhy.

Jaký je výhled pro Mogo na nejbližší měsíce? Tato nebankovní úvěrová společnost dosahuje vysoké ziskovosti a zároveň proniká na další trhy. Díky tomu by se její portfolio půjček mělo nadále zvětšovat. Požadavek na refinancování lotyšských dluhopisů nastane nejdříve v březnu 2021, takže teď se může management plně soustředit na organický růst a zlepšování služeb pro své zákazníky. Půjčky od Mogo budou dle našeho názoru patřit nadále mezi relativně nejméně rizikové nejenom na platformě Mintos, ale i v rámci všech kontinentálních P2P platforem. Samozřejmě pořád platí, že investoři by měli svá portfolia diverzifikovat do různých aktiv, aby co nejvíce snížili riziko portfolia.

21.8.2019

6 min.

Mohlo by Vás zajímat:

Nasdaq ETF pod lupou: proč tento index investory tolik láká

Vedle fondů zaměřených na index S&P 500 nebo globální akciové trhy patří mezi nejvyhledávanější také ...

Více informací24.4.2026

4 min.

Návod na oblíbenou investiční aplikaci Portu [2026]

Investiční aplikaci Portu využívá už více než 300 tisíc investorů, přičemž objem spravovaného ...

Více informací23.4.2026

4 min.

Nepropásněte nejlepší bonusy investičních platforem

Podívejte se na nejzajímavější bonusy investičních platforem a finančních institucí. Můžete získat ...

Více informací22.4.2026

4 min.

Co se týká výnosnosti na platformě Mintos, tak při 10% defaoltu bude u 10% půjček Mogo efektivní úroková sazba (při zvažovaných 11,5% základního úroku) jen 3,84% (Mogo neplatí úroky v prodlení v případě BBG).

Takže při nabízené 11,5% úrokové sazbě na platformě MIntos obdrží investor (při 10% BBG) „jen“ 10,73%.