Jak se vyvíjí zisky amerických společností?

29.7.2019

6 min.

Už v minulosti jsme uvedli, že stěžejní hybnou silou růstu cen akcií je růst zisků firem. V této analýze si blíže rozebereme vývoj zisků firem v čase. Použijeme k tomu kvartální údaje o korporátních ziscích po zdanění od St. Louis FED od roku 1947. Ukážeme si, proč je investiční horizont tak důležitý parametr při nastavení portfolia.

Přihlaste se do newsletteru a kromě pravidelných novinek získáte i rozsáhlý seriál stěžejních investičních myšlenek. Sledujte nás také na X (Twitteru) a Facebooku, ať nezmeškáte žádnou novinku.

Dlouhodobě zisky firem rostou, krátkodobě fluktuují

Na úvod se podívejme na základní graf. Od roku 1947 se anualizované kvartální zisky zvýšily z 22 miliard dolarů na současných 1800 miliard dolarů. Rekord byl dosažen ve třetím kvartálu 2014, a to na úrovni 1917 miliard dolarů.

Už na tomto prvním grafu můžeme vidět několik období krátkodobých propadů. Největší byl od konce 2006 do konce 2008 v období finanční krize. Následující graf ukazuje pro lepší přehled jednoleté změny zisků amerických korporací. Je patrné, že meziroční poklesy zisků jsou poměrně časté, volatilita výsledků je celkem vysoká. A právě na tuto volatilitu jsou investoři upozorňováni zejména při nákupu akcií. Pokud zisky firem poklesnou, tak je veliká pravděpodobnost, že poklesnou i ceny akcií. Je to dáno tím, že cenu akcie ovlivňují především zisky firem a pak ohodnocení (tedy násobky zisků).

Pokud bychom měli investiční horizont 1 rok, tak držbu akcií nelze kvůli zvýšené nejistotě výsledků doporučit. Pro takovéto investory jsou nejlepší konzervativní investice anebo investice do dynamických aktiv s vysokou mírou zajištění.

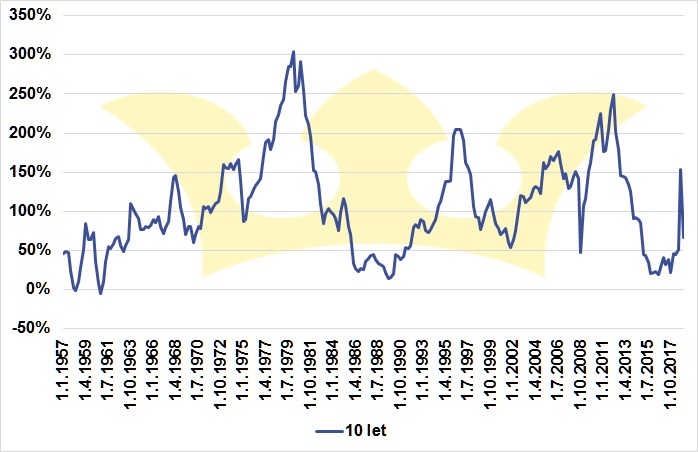

Zisky firem jsou v dlouhém období stabilní

Posuňme se teď do dlouhodobějších investičních horizontů. Následující grafy zobrazují změnu zisku za 5, za 10 a za 20 let. U nejkratšího horizontu bylo několik období, kdy zisky poklesly, kupříkladu 1965-70, 1981-86, 2003-08.

S prodloužení horizontu se ale zvyšuje pravděpodobnost kladné změny zisku. Při desetiletém horizontu nastal pokles zisků v období 1948-58 (-1 %) a 1950-60 (-5%).

Při dvacetiletém horizontu pak nebylo zaznamenané žádné období poklesu zisků a nejhorší výsledek byl v období od 1950 do 1970, kdy zisky amerických firem stouply o 69 %.

Pokud tedy máme dvacetiletý investiční horizont, tak je z historického hlediska celkem zbytečné připravovat portfolio na období výrazného dlouhodobého poklesu zisků. V minulosti takovéto období nikdy nenastalo a neexistuje pádný důvod (historický či analytický), proč by v budoucnosti mělo nastat.

Naopak s prodlužujícím se investičním horizontem roste pravděpodobnost výrazně pozitivního vývoje. Od roku 1958 do roku 1978 stouply zisky amerických firem o 675 %. Od 1996 do 2006 nastal nárůst zisků o 750 %, a to navzdory prasknutí technologické bubliny. Za posledních 20 let od roku 1999 do 2019 se zisky firem v USA zvedly o 330 %, přičemž v mezidobí jsme byli svědky dvou krizí doprovázených recesemi, několika významnými válkami, politickými problémy a jinými negativními událostmi.

Investoři chybně extrapolují krátkodobý negativní vývoj do vzdálené budoucnosti

V každém období se najde spousta investorů, analytiků, známých i neznámých osob, kteří budou upozorňovat na blížící se krizi. Z historie si vytáhnou období velmi špatného vývoje a udělají předpověď, že se to někdy v budoucnosti zopakuje. Problém je v tom, že tyto prognózy se zaměřují jenom na samotný pojem „krize“. Nezajímá je hloubka, délka, vztah s jinými ekonomickými veličinami. Upozorňování na negativní vývoj vypadá jako chytrý přístup, ale pro dlouhodobé investory to tak není. Určitě se shodneme, že rok 2008 byl špatný a mnoho pesimistů se k němu odvolává. Nicméně když se podíváme na vývoj zisků firem, tak v období od roku 2007 do roku 2018 nastal nárůst zisků firem v USA přibližně o třetinu. Asi není nutné zmiňovat, že i ceny akcií v USA v tomto období stouply.

Opět se tedy vracíme k investičními horizontu. Pokud investujeme dlouhodobě, tak nás žádná krize nemusí vůbec strašit. Při extrapolování budoucího vývoje bychom měli v takovémto případě používat relevantní 20leté údaje o vývoji ekonomiky, finanční situace firem a změny cen aktiv.

Rozhodně můžeme z naší dlouhodobé investiční praxe řízení oddělení asset managementu a řízení fondu Slavic Capital potvrdit jednoduché pravidlo. Když si investoři nastaví portfolio s cílem získat pozitivní vývoj trhů i za cenu krátkodobých propadů, tak vydělají více, než když si nastaví své portfolio dle očekávání přicházející krize. Pozitivního vývoje je na trzích jednoduše mnohem více než toho negativního.

29.7.2019

6 min.

Mohlo by Vás zajímat:

Jak investovat disciplinovaně nejenom v roce 2026

Naučte se, jak investovat pravidelně a bez stresu. Dodržujte těchto pět kroků a vybudujte si ...

Více informací16.1.2026

4 min.

Dočkáme se růstového roku, nebo narazíme na černé labutě?

Vstup do roku 2026 se nese ve znamení velké nejistoty, ale také nečekaných příležitostí. Podívejte ...

Více informací15.1.2026

3 min.

Bydlení v Evropské unii: ČR patří k těm dražším zemím

Bydlení v Evropské unii čelí krizi, neboť ceny rostou rychleji než příjmy. Podívejte se na data a ...

Více informací14.1.2026

5 min.

Napsat komentář