Valuace: užitečné jenom v dlouhém období?

24.6.2019

4 min.

Valuace neboli ohodnocení aktiv na trzích je jeden ze stěžejních indikátorů. I my často zmiňujeme kupříkladu ohodnocení dle P/E (price/earnings, cena akcie/zisk na akcii) nebo P/S (price/sales, cena akcie/tržby na akcii). Co nám ale valuace říká o pohybech cen v nejbližších letech? Jaké jsou problémy s ohodnocením jakýchkoliv aktiv?

Přihlaste se do newsletteru a získejte další analýzy. Sledujte nás také na X (Twitteru) a Facebooku, ať nezmeškáte žádnou novinku.

Investování dle valuace může být v krátkém období „úplně mimo“

Následující graf od Business Insider ukazuje výpočet BofA Merill Lynch ohledně schopnosti valuace (normalizovaný P/E poměr) předpovídat/vysvětlovat pohyby cen v následujících letech. Výpočty na historických údajích ukazují, že až do horizontu 8 let nejsou valuace tím hlavním faktorem, který vysvětluje pohyby ceny. Až následně prudce stoupá vysvětlovací schopnost. V horizontu více než 10 let pak valuace vysvětlují více než 80 % pohybů cen.

Levné akcie mohou být ještě levnější a drahé mohou být ještě dražší

Pokud ohodnocení akcií spadne na nízké úrovně, tak to neznamená, že hned nastane otočka nahoru. Klidně se může stát, že valuace budou v nejbližších letech dál klesat. A opačně, když jsou akcie předražené, tak se klidně může stát, že v nejbližších letech budou ještě více předražené. V krátkém období má na ceny vliv spousta jiných faktorů – nákupy a prodeje fondů, spekulantů či zpětné odkupy akcií korporací. Díky tomu můžeme sledovat mnoho různých anomálií, kdy dlouhodobí investoři jenom nevěřícně kroutí hlavami, jak jsou vůbec takové ceny možné. Už John Maynard Keynes uvedl, že „trhy mohou být iracionální déle, než vy můžete zůstat solventní.“

V dlouhém období se ale ceny akcií dostávají do shody s vývojem finanční situace firem. Pokud zisk na akcii nějaké společnosti roste dlouhodobě o 10 % ročně (za předpokladu, že firma nevyplácí dividendu), tak v dlouhém období 10 a více let bude i průměrný nárůst ceny dané akcie na úrovni 10 % ročně. Ale v krátkém období několika měsíců až málo let může cena fluktuovat klidně i o 50 % nahoru či dolů.

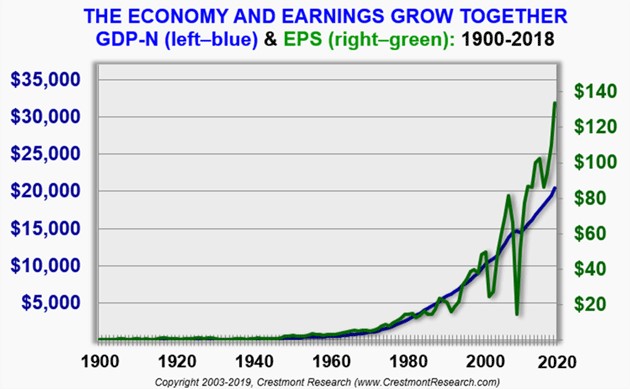

A kdy porostou zisky firem? Když poroste HDP. Následující graf ukazuje vývoj indexu HDP a indexu zisku na akcii v USA od roku 1900. Krátkodobě zisky firem fluktuují, ale v dlouhém období mají úplně stejný směr jako HDP. Proč? Protože HDP je tvořeno firmami, které něco vytváří a z této činnosti mají zisk. Bylo by skutečně zvláštní, kdyby HDP dlouhodobě rostlo a zisky firem stagnovaly či klesaly.

24.6.2019

4 min.

Mohlo by Vás zajímat:

Dovolené se nevzdáme, ale pořádně si to spočítáme

Dovolená letos zůstává pro většinu Čechů v plánu, zároveň se ale stále ukazuje jako otázka peněženky.

Více informací16.7.2026

3 min.

Žebříček největších automobilek světa: Čína mění pravidla hry. Toyota dál vládne.

Automobilový průmysl prochází největší proměnou za několik desetiletí. Toyota a Volkswagen si nadále ...

Více informací15.7.2026

3 min.

Baťa je pro Čechy stále symbolem dobrého podnikání. Dnešního nástupce ale hledají těžko

Baťa je pro Čechy stále symbolem dobrého podnikání. Ale jeho současný následovník není pro veřejnost ...

Více informací7.7.2026

4 min.

Napsat komentář