Jaký je poměr dluhu k ziskům u firem z EU a USA?

8.1.2019

4 min.

Jaký je poměr dluhu k ziskům u korporací z EU a USA? Jak se vyvíjí celosvětový objem bankovních úvěrů firmám se spekulativním ratingem?

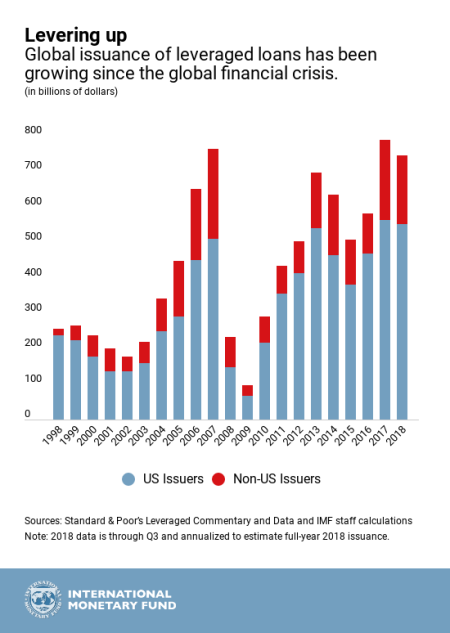

Celosvětový objem bankovních úvěrů firmám se spekulativním ratingem dle dat IMF v posledních letech roste. V tomto kontextu se jedná o společnosti, které jsou značně zadlužené nebo mají velmi slabý rating. Jejich poměr dluhu k aktivům nebo ziskům je výrazně nad průměrem v odvětví. V současnosti činí objem těchto úvěrů na globální úrovni 1,3 bilionu USD. Globální roční objem emisí bankovních úvěrů firmám se spekulativním ratingem dosáhl v roce 2017 většího objemu, než tomu bylo před krizí v roce 2007. V roce 2018 se globální roční objem emisí bankovních úvěrů firmám se spekulativním ratingem snížil a dosáhl úrovně přes 700 miliard USD, přičemž téměř 600 miliard USD pochází ze Spojených států amerických. Ačkoliv úroveň takovýchto bankovních úvěrů je prakticky stejně vysoká, tak tyto data musíme srovnat k HDP, kdy v roce před krizí bylo HDP oproti současnosti zhruba přes 30 % nižší.

Pokud chcete získávat další statistiky a investiční myšlenky, tak se přihlaste do newsletteru.

Podíl amerických firem, které mají poměr dluhu k ziskům větší než pětinásobek, roste. V roce 2018 bylo takovýchto amerických korporací zhruba 50 %. 20 % amerických společností mělo v roce 2018 poměr dluhu k ziskům na úrovni 6 násobku a více. A 30 % amerických společností mělo poměr dluhu k ziskům na úrovni v rozmezí 5 – 5,99 násobku.

60 % evropských korporací mělo v roce 2018 poměr dluhu k ziskům větší než 5 násobek. Z toho 30 % evropských firem mělo poměr dluhu k ziskům na úrovni 5 – 5,99 násobku a zbylých 30 % firem pak mělo poměr dluhu k ziskům na úrovni 6 násobku a více. Byť zisky amerických korporací dosáhly v roce 2018 historicky nejvyšší úrovně, tak poměr dluhu k ziskům se zvýšil nad předkrizové úrovně. Na druhou stranu je méně společností, co mají poměr dluhu k ziskům na úrovni 6 násobku a více.

Naopak v Evropě se podíl společností, co mají poměr dluhu k ziskům větší než 5 násobek, v roce 2018 snížil v porovnání s předkrizovým rokem 2007. Nicméně v porovnání s americkými korporacemi je tento podíl firem o 10 procentních bodů vyšší a to navíc evropské firmy nedosahují rekordních zisků.

Zisky amerických společností jsou silné. Americké společnosti ve třetím čtvrtletí 2018 oznámily růst zisku v porovnání se stejným obdobím o téměř 26 %. Tržby jim pak ve třetím čtvrtletí 2018 vzrostly v porovnání se stejným obdobím o 9,4 %. Tržby i zisky amerických korporacích jsou vyšší než tržby i zisky evropských a japonských korporací. Evropským společnostem zahrnutých v akciovém indexu Europe Stoxx vzrostly zisky ve 3. čtvrtletí 2018 v porovnání se stejným obdobím předchozího roku o 11,7 % a tržby rostly o 5,2 %. A japonským společnostem zahrnutých v akciovém indexu Topix vzrostly zisky ve 3. čtvrtletí 2018 v porovnání se stejným obdobím předchozího roku o 6,1 % a tržby rostly o 5,9 %.

Pokud zůstanou zisky silné i v následujícím období a firmám nevzrostou nikterak výrazně úrokové náklady, tak by nemělo docházet k žádným problémům. Každopádně investoři by se měli soustředit na společnosti, které nejsou příliš zadlužené.

8.1.2019

4 min.

Mohlo by Vás zajímat:

Americké akcie jsou daleko častěji v růstovém než klesajícím trendu

Americké akcie jsou v portfoliích řady investorů. Průměrné trvání býčího trhu bylo v minulosti 64 ...

Více informací21.1.2026

3 min.

Je index S&P 500 v roce 2026 „mrtvý“? Proč ho někteří vynechávají z portfolií?

V roce 2023 rostl nejznámější americký akciový index S&P 500 o zhruba 26 %, v roce 2024 o přibližně ...

Více informací19.1.2026

4 min.

Jak investovat disciplinovaně nejenom v roce 2026

Naučte se, jak investovat pravidelně a bez stresu. Dodržujte těchto pět kroků a vybudujte si ...

Více informací16.1.2026

4 min.

Napsat komentář