Naše investice v únoru 2018: -1,4 %

7.3.2018

3 min.

Naše investice vygenerovaly v únoru aktivy váženou průměrnou ztrátu 1,4 %. Finanční trhy byly zejména na počátku února hodně volatilní. Vzhledem ke zvýšeným cenám aktiv v předchozím období není vývoj v uplynulých týdnech až tak překvapující. Zdá se, že rok 2018 bude pro investory psychologicky náročnější. Už se opět ozývají panické hlasy, které se obávají katastrofických scénářů. Jaká je ale reálná pravděpodobnost ekonomické recese a hlubokých propadů cen aktiv?

Celé naše portfolio můžete sledovat v rámci služby Portfolio Manažer, případně se námi používané investiční postupy můžete naučit v rámci podrobně připravených Výukových balíčků.

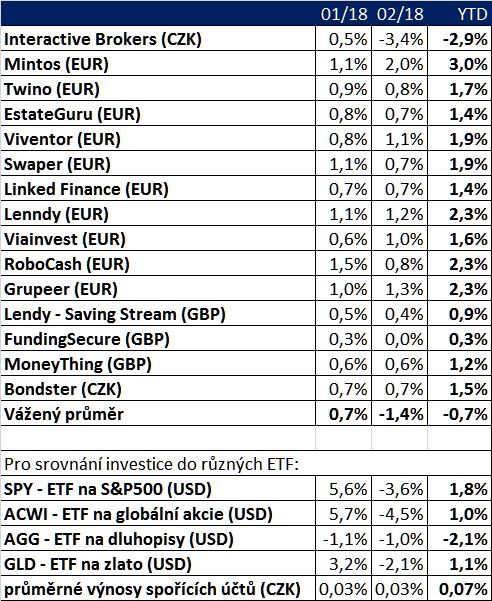

Jak dopadl únor?

V tabulce výsledků je uvedena i základní měna, v níž je výnos vyjádřen. Náklady na hedging do CZK se pohybují kolem 1 až 3 % ročně v závislosti na měně. My momentálně plně zajišťujeme USD/CZK a EUR/CZK. Pár GBP/CZK máme částečně zajištěný.

Výnosy za Mintos byly v únoru zvýšeny speciálním cashback akcemi. V dalších měsících se výnosy vráti ke standardnímu cca 1 %. O akcích jsme informovali v sekci novinek.

Pro srovnání ještě tabulka výnosů v roce 2017:

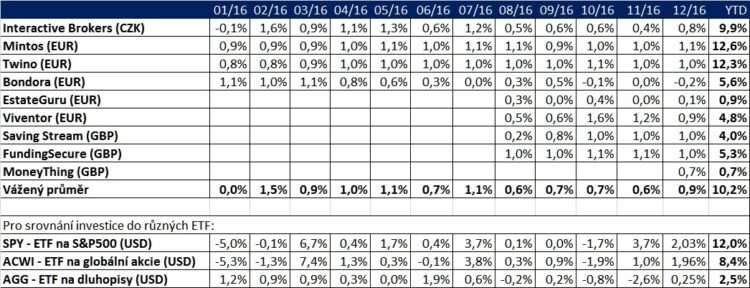

A tabulka výnosů v roce 2016:

Poznámka k EstateGuru a FundingSecure: úroky jsou většinou připsány až při splatnosti úvěru.

Naše portfolio je široce diverzifikované, proto je vývoj hodnoty velmi plynulý. Z 26 měsíců byly jenom dva ztrátové.

Centrální banky budou jedna po druhé stahovat likviditu z trhů

Přibližně v polovině letošního roku by se centrální banky ve vyspělých zemích měly přehoupnout do stavu stahování likvidity z finančních trhů. Jak uakzuje následující graf od Financial Times, tak svoji bilanci už začala významně snižovat americká centrální banka. Nicméně letos by své nákupy dluhopisů měla ukončit ECB a příští rok by se k nim měla připojit i japonská centrální banka.

K tomu sledujeme postupné zvedání úrokových sazeb nejenom v USA, ale i v evropských zemích, ČR nevyjímaje. Důvod je jednoznačný: inflace klepe na dveře a je nutné schladit mírně se přehřívající ekonomiky. Ani nemusíme chodit daleko. V České republice je růst indexu spotřebitelských cen na úrovni 2,4 %, což je ještě přijatelná úroveň. Když se ale podíváme na prudké zvyšování mezd v ekonomice, tak panuje obava, že spotřebitelská inflace vyskočí ještě nahoru.

V některých oblastech jsme svědky velmi silných tlaků na zvyšování platů. V této souvislosti pozorně sledujeme vyjednávání odborů ve Škodě, kde je na stole požadavek na zvýšení mezd až o 18 %. Ve výrobních závodech v Česku je zaměstnaných kolem 30 tisíc zaměstnanců. Pokud projde zvýšení platů alespoň o 10 %, tak to významně podpoří vlnu zvyšování nákladů na zaměstnance v celém strojírenském průmyslu. Samozřejmě, pro zaměstnance je významný růst mezd dobrý, z makroekonomického hlediska se ale může roztočit inflační spirála, na kterou bude centrální banka reagovat rychlejším utahováním monetární politiky.

Včera (6. března) jsme se na půdě ČNB zúčastnili konference s profesorem Johnem Taylorem, po kterém je pojmenované známé Taylorovo pravidlo. Toto pravidlo se zabývá nastavením úrokových sazeb ze strany centrálních bank na základě inflace a produkční mezery. V rámci přednášky zaznělo, že současné úrokové sazby centrálních bank jsou významně pod úrovní, kterou teď Taylorovo pravidlo naznačuje. Nicméně tato odchylka neznamená, že se ihned dostaví krize nebo ekonomická recese, spíše lze očekávat vytvoření určitého nerovnovážného stavu, se kterým si ekonomiky zemí budou muset poradit.

Diverzifikace jako základní pilíř portfolia

Před zvýšenou volatilitou portfolia se mohou investoři ochránit především pomocí diverzifikace do různých aktiv. Přínos rozložení portfolia do různých aktiv lze koneckonců vidět i na naší výkonnosti za únor. Pokud bychom měli portfolio jenom ve světových akciích, tak bychom v únoru zaznamenali ztrátu až 4,5 %. Díky alokaci části kapiálu do strukturovaných produktů a P2P investic byla naše únorová ztráta jenom 1,4 %. Ochrana kapitálu při poklesu trhů je důležitá a tento aspekt investování by se neměl podceňovat. Uchovaný kapitál lze následně použít na pořízení dlouhodobě zajímavých aktiv za nižší cenu.

Velkým problémem je celkové nepochopení pojmu diverzifikace a velké zjednodušování při nastavování portfolia. V tabulce k výkonnosti se podívejme na AGG – ETF na dluhopisy, které v únoru ztratilo 1 % a celkem je tento dluhopisový fond od počátku roku ve ztrátě více než 2 %. Řada investorů se domnívá, že když nakoupí dluhopisový fond jako doplněk k akciím, tak si vytvoří diverzifikované portfolio. Problém je ale v tom, že ceny dluhopisů někdy padají spolu s akciemi. Jak je to možné? Jednoduše. Ve fázi růstu inflace mohou zároveň ztrácet jak akcie, tak i dluhopisy.

Pokud se nebudeme při rozkládání portfolia omezovat jenom na akcie a dluhopisy, tak je možné najít řadu další aktiv, které mají dlouhodobě vysokou výnosnost a zároveň nízkou korelaci s tradičními aktivy. Patří sem kupříkladu private equity, přímé firemní půjčky, mezaninové úvěry, P2P půjčky či nemovitostní investice.

Větší strach investorů přinese více příležitostí

Strach investorů je celkem patrný. Pro připravené investory ale mohou právě v tomto období vzniknout zajímavé příležitosti pro nákup, a to v různých oblastech finančních trhů. Kupříkladu z USA se na trhy valí protekcionářská politika Trumpové administrativy, nicméně nikdo přesné neví, jaký bude konečný dopad. V důsledku toho se akcie řady firem mohou dostat pod neopodstatněný prodejní tlak.

Z dlouhodobého ekonomického hlediska se ale nic zásadního nemění, jen je nutné mírně ochladit dosavadní euforii. Hospodářský růst je stále robustní navzdory různým tlakům. Tržby a zisky firem rostou. Valuace by se mohly brzo dostat na průměrné hodnoty, viz následující graf od poradenské společnosti Yardeni, který znázorňuje P/E poměr německého indexu DAX. Ten je stále na zvýšené úrovni. Případný pokles hodnoty akciového indexu k 11 000 bodům by způsobil významné přiblížení P/E poměru k dlouhodobému průměru.

Pokud ještě neodebíráte náš newsletter, tak se do něj určitě přihlaste. Získáte tříměsíční seriál o tom, jak investujeme, co sledujeme, kde vidíme prostor pro generování nadprůměrných výnosů.

7.3.2018

3 min.

Mohlo by Vás zajímat:

Ropa a krize v Perském zálivu: jaký bude další vývoj ceny?

Ropa zdražila od konce února o 30 %. Cena leteckého benzínu je rekordně vysoká. Kdy se situace ...

Více informací10.3.2026

4 min.

Končí éra nedotknutelnosti? Velká technologická sedmička pod lupou investorů

Výsledková sezóna za uplynulé čtvrtletí je kompletní a jako poslední odhalila své karty společnost ...

Více informací5.3.2026

Nejoblíbenější ETF v únoru 2026

V roce 2026 zatím sledujeme rekordně vysoký přítok nového kapitálu do ETF. Investoři nadále ...

Více informací4.3.2026

4 min.

Zdravím, jak se vám povedlo na Mintosu za únor 2 %? To jste ten zbytek oproti běžným cca 1 % udělali na cashback / referral akcích? Díky.

Ano, cashbacky. Referral akce do investičních výnosů na P2P platformách nezapočítáváme.

Jak se vám mohlo povést 2% p.m. na Mintosu? To je nějakých 24% p.a.

Nejde o chybu?

Dobrý den, nene, chyba to není. Využili jsme cashbacky, které na platformě v únoru byly. Cashbacky jsou připsány ihned, což zvedá příjem. Takže v našem případě se v daném měsíci zvýšila výnosnost ze standardních cca 1 % na 2 %. Samozřejmě, v dalších měsících se výnosnost navráti zpátky k úrovni 1 %.

Dobrý den,

zaujalo mě doporučení v rámci diverzifikace investovat i např. do private equity, přímých firemních půjček či mezaninových úvěrů? Bylo by možné o tom časem napsat nebo odkázat na nějaké existující články? Děkuji moc.

O firemních půjčkách a mezaninech jsme už prakticky psali – takové půjčky jsou třeba na Estateguru, Lendy, FundingSecure, Moneything, Bondsteru, Mintosu a dalších. Ty platformy se sice označují jako P2P, ale dost často je to spíše P2B (peer to business). Do private equity se běžní investoři jenom stěží dostanou, ale alespoň načichnout do tohoto sektoru se dá na českém Fundliftu nebo britské Seedrs.