Trh s dluhopisy v EU je „zvrácený“

11.8.2017

3 min.

Dluhopisy zaznamenaly v posledních letech výrazný nárůst cen. Politika centrálních bank zaměřená na udržování extrémně nízkých úrokových sazeb a kvantitativní uvolňování vyvolala silnou poptávku po cenných papírech s trochu vyššími pevnými výnosy. Jenomže investoři mají obrovskou zásobu likvidity a skupují prakticky všechny možné dluhopisy. Nebojí se ani extrémně rizikových emisí. To způsobilo, že požadované výnosnosti evropských spekulativních dluhopisů propadly na 2 %, což je podobná výnosnost jako v USA dosahují investoři u bezpečných vládních dluhopisů. Jak může toto šílenství skončit a na co si musí dát investoři pozor?

Přihlaste se do našeho newsletteru, kde získáte podrobné postupy, jak diverzifikovat portfolio a zabránit katastrofickým ztrátám.

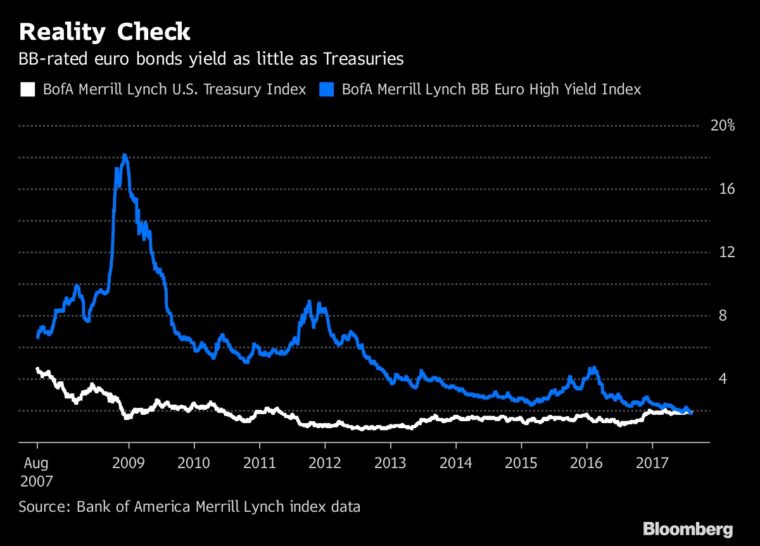

Jak ukazují údaje Bank of America, tak požadovaná výnosnost evropských firemních dluhopisů s ratingem BB je stejná, jako požadovaná výnosnost amerických dluhopisů. Kupříkladu v roce 2013 vynášely evropské spekulativní dluhopisy kolem 4 %, přičemž americké vládní dluhopisy měly požadovanou výnosnost kolem 1,5 %. Až 60 % evropských emisí s ratingem BB má dokonce nižší požadovanou výnosnost oproti americkým vládním dluhopisům s podobnou splatností. ECB v Evropě skupuje zejména dluhopisy s investičním ratingem a tak vytláčí jiné účastníky trhu (fondy, pojišťovny, banky) do spekulativnějšího spektra dluhopisů.

Na uvedeném grafu se zaměřme zejména na období krize v letech 2008-2009, kdy ceny dluhopisů prudce propadly, což vyhnalo požadované výnosnosti nahoru. Pokud by teď nastala podobná krize a požadované výnosnosti by stouply z 2,5 % na 25 %, tak by se investoři dočkali u řady dluhopisů propadu jejich hodnoty na sekundárním trhu i o více než polovinu. Ze zdánlivě bezpečných investic s pevným kupónem by se najednou staly jedny z nejhorších propadáků. Poměr potenciálního výnosu k potenciálnímu riziku je u evropských spekulativních dluhopisů hodně špatný. Tématu ohodnocení dluhopisů jsme se věnovali ZDE.

Investoři by u emisí spekulativních dluhopisů měli být obzvláště obezřetní. Řada firem, které i na českém trhu emitují dluhopisy, má své finance v katastrofálním stavu. Nezřídka se setkáme i se společnostmi, které jsou předlužené, jednou nohou v insolvenci a navzdory tomu nabízí investorům kupóny jenom 6 až 7 %. Pokud se vám do ruky dostane nějaká dluhopisová emise, u které si nejste jistí její kvalitou, tak nám raději napište a my odborně zhodnotíme finanční stránku dané společnosti.

11.8.2017

3 min.

Mohlo by Vás zajímat:

Money Maker 20. listopadu: vystoupí Čupr, Semotan, Žabža či Čech

Čtvrtý ročník konference Money Maker letos proběhne ve čtvrtek 20. listopadu. Největší byznysová a ...

Více informací13.10.2025

4 min.

Politické sliby versus realita: Kdo zaplatí evropský “superrozpočet”?

Evropská unie plánuje největší rozpočet ve své historii – téměř 2 biliony eur. Jenže – ví EU ...

Více informací10.10.2025

4 min.

Pražský trh s byty opět ožívá: Malometrážní byty v čele růstu cen

Pražský trh s byty zažívá dynamické oživení. Rok 2025 přináší návrat silné poptávky, přičemž ...

Více informací15.7.2025

3 min.

Napsat komentář