ANALÝZA AKCIÍ Č. 4: GATTACA PLC

14.2.2017

6 min.

Už delší dobu sledujeme britskou společnost Gattaca PLC (ticker: GATC), která působí v oblasti personalistiky. Firma se specializuje na vyhledávání inženýrů, IT specialistů a dalších technologicky zaměřených lidí. V současnosti už působí na čtyřech kontinentech. Skupina vznikla spojením společnosti Matchtech (největší personální firma pro inženýry ve Velké Británii) a Networkers (jeden z pěti největších britských specialistů na IT profese).

Webinář k výsledkům společnosti za rok 2016 je možné shlédnout zde:

Společnost momentálně spolupracuje s 2500 zaměstnavateli, ve své databázi má více než jeden milion kandidátů. Momentálně má umístěných 4000 kandidátů na permanentních pozicích a 9000 agenturních pracovníků.

Permanentní pozice ji generují 26 % příjmů z poplatků, agenturní pracovníci tvoří 74 % příjmů z poplatků. Díky akvizici Networkers společnost diverzifikovala svoji působnost mimo Velkou Británii, kde se generují už jenom dvě třetiny výnosů.

Trh služeb v oblasti personalistiky je fragmentovaný

Společnost je největší britskou personální společností v oblasti hledání inženýrů. Navzdory tomu má na celém britském trhu podíl jenom 5 %. Globální trh v segmentu hledání inženýrů má dle odhadu managementu velikost přes 26 miliard amerických dolarů. Segment personálních služeb v technologiích by pak měl mít hodnotu 57 miliard dolarů. Roční tržby celé skupiny jsou kolem 73 milionů liber. Z tohoto údaje je patrné, že i navzdory úzké specializaci má společnost rozsáhlý potenciál pro celosvětovou expanzi.

Poptávka po službách personálních agentur v posledních letech roste a ne jinak je tomu i v případě společnosti Gattaca. Nicméně některé sektory zažily loni špatný rok. Zejména energetické společnosti šetřily a najímaly méně pracovníků. Zajímavá situace vzniká i v oblasti výroby automobilů. Celá Evropa má obrovský nedostatek specialistů v tomto oboru. V samotné Británii bude dle odhadu společnosti Gattaca chybět do roku 2020 kolem 50 tisíc automobilových specialistů. Producenti aut si tento nedostatek dobře uvědomují a všemi silami se snaží nepřijít o zaměstnance. Pro personální firmy, které jsou odměňované při přesouvání lidí z firmy do firmy, to je nepříjemná zpráva. Nedostatek volných pracovních sil je i v oblasti farmacie a obecného zdravotnictví.

Pro zajímavost: roční plat (bez bonusů) programátorů v Londýně je dle portálu https://www.networkerstechnology.com/ od 50 tisíc liber (cca 1,5 mil. Kč) výše a snadno se vyšplhá i na 100 tisíc liber. Plat stavebných inženýrů začíná od 30 tisíc liber (cca 900 tisíc Kč) a u seniorních pozic je přes 60 tisíc liber ročně.

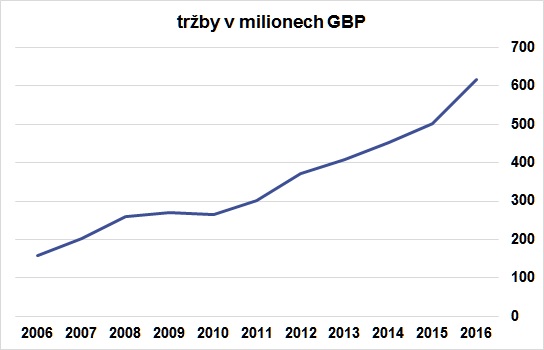

Výsledky jsou cyklické

Personální služby mají cyklickou povahu a tomuto odvětví se daří zejména při ekonomickém rozmachu. To je dobře vidět i na tržbách Gattaca, které v současnosti dosahují více než 600 milionů liber. V období ekonomické krize v letech 2008 až 2010 tržby stagnovaly. Do tržeb jsou zahrnuty i platy pro agenturní pracovníky, takže pro firmu je důležitější ukazovatel čistých příjmů z poplatků, který se pohybuje na úrovni 10 % z tržeb a dlouhodobě také stoupá. Jak jsme uvedli, 74 % tržeb je generovaných díky agenturním zaměstnancům. Tady spatřujeme nezanedbatelné riziko, protože při ekonomickém zpomalení se propouští nejdřív tito pracovníci.

Podobný vývoj je i v případě čistého zisku. Ten od roku 2008 do 2011 klesal. V současnosti už je na novém maximu téměř 10 milionů liber.

A to samé platí pro provozní cash flow, který padal v letech 2009 až 2011. Nicméně teď už provozní cash flow atakuje hodnotu 15 milionů liber ročně. Jelikož jsou investice společnosti Gattaca nízké (což je podobné jako u jiných firem z oboru), tak je free cash flow kolem 14 milionů liber ročně.

Gattaca je konzervativně ohodnocena

Cena akcií společnosti Gattaca propadla v posledních třech letech z 600 o 50 % na současných 290 pencí. Přitom tržby i zisky dle předchozích grafů výrazně vzrostly. Výprodej nastal zejména kvůli strachu investorů z přehřátí britské ekonomiky a následného zpomalení. Vzhledem k rekordně nízké míře nezaměstnanosti nelze tento možný makroekonomický vývoj vyloučit. Akcionářům se nelíbilo ani spojení s Networkers. Obávají se, že se nakonec nepodaří dosáhnout slíbených synergických efektů.

Jelikož cena akcií propadla, tak se ohodnocení firmy dle P/E poměru dostalo pod 10. Zde se P/E nacházelo naposledy v období krize. Ukazatel P/FCF má obdobný vývoj. Relativně nízké ohodnocení může být u této firmy způsobeno dvěma elementy: buď investoři čekají hospodářskou recesi anebo se na firmu jednoduše zapomnělo. P/E ratio hlavního akciového indexu FTSE 100 je kolem 33. Lepší je ale sledovat Shillerův P/E poměr, který je 14,8. Nicméně i tak jsou akcie Gattaca o desítky procent levnější oproti celému trhu.

Varianta, že by investoři na firmu zapomněli, není vůbec „mimo mísu“. Gattaca patří mezi micro-cap akcie, jelikož její tržní kapitalizace na londýnské burze je teď kolem 90 milionů liber. Volně se pak obchoduje jenom polovina tohoto objemu. Management a významní privátní investoři drží více než polovinu akcií společnosti. Největším akcionářem je zakladatel firmy Geaorge Materna se čtvrtinovým podílem. Denní objemy obchodování se pohybují v tisících kusů, což při ceně 3 libry za kus dává librový objem v rozmezí 20 tisíc až 40 tisíc liber denně. Žádný větší fond se do nákupu takto nelikvidní firmy nebude pouštět. Nelikvidita se mimo jiné projevuje i ve velmi širokém bid-ask spreadu, který je někdy i 10 pencí (3 % z ceny).

Akcie Gattaca mají vysokou dividendu

Uvedený problém s nelikviditou předurčuje akcie společnosti jenom pro skutečně dlouhodobé investory, kteří jsou ochotní držet akcie více než 5 let. Nakoupit se akcie postupně dají i za relativně dobrou cenu, ale odprodej v recesi by byl prakticky nemožný. Odměnou za tuto nelikviditu je pak proakcionářský přístup managementu. Ten je vidět hned v několika formách. Zaprvé je ve výročních zprávách zdůrazňovaný odměňovací systém na základě výsledků firmy, přičemž se sledují nejenom zisky, ale i výkonnost cen akcií. Ani velké multimiliardové firmy nemají tak podrobné schéma. Největší akcionáři chtějí, aby management přistupoval k firmě jako ke své vlastní, což je určitě dobrý signál.

Dalším zajímavým faktorem je růst hodnoty vlastního kapitálu na současných 82 milionů liber. Polovina z tohoto objemu jsou zadržené zisky. Firma používá jenom málo dluhového kapitálu (naposledy při akvizici Networkers).

Dividenda dlouhodobě a stabilně roste, přičemž momentálně se dividendová výnosnost pohybuje na úrovni 7,2 %. Dividendový výplatní poměr je typicky kolem 70 %.

Pokud se podíváme na dlouhodobé výsledky firmy, tak ty jsou skutečně velmi zajímavé. Každý rok zvedá firma tržby a rozšiřuje svoji databázi kontaktů. Management je hodně motivovaný, aby pro akcionáře vytvářel hodnotu. Prostor pro globální expanzi v oboru je dostatečný. Pokud nepřijde recese, tak s největší pravděpodobností by se mohl postupně zvedat zisk i dividenda. Akcie ještě nejsou extrémně levné. To by se P/E poměr musel pohybovat kolem hodnoty 8 a dividendová výnosnost by se musela nacházet na úrovni 10 % a výše. Velkým problémem a zároveň příležitostí je nízká likvidita, kvůli které se o akcie společnosti nebudou v nejbližších měsících zajímat velké fondy.

Naše rozhodnutí o tom, jestli jsme investovali, mají k dispozici předplatitelé služby PORTFOLIO MANAŽER.

Žádná informace nebo názor v tomto textu nepředstavuje doporučení k uskutečnění nákupu nebo prodeje investičního nástroje nebo provedení jiného obchodu a slouží výhradně k informativním a vzdělávacím účelům. Další informace o rizicích naleznete zde.

14.2.2017

6 min.

Mohlo by Vás zajímat:

Jak investovat disciplinovaně nejenom v roce 2026

Naučte se, jak investovat pravidelně a bez stresu. Dodržujte těchto pět kroků a vybudujte si ...

Více informací16.1.2026

4 min.

Dočkáme se růstového roku, nebo narazíme na černé labutě?

Vstup do roku 2026 se nese ve znamení velké nejistoty, ale také nečekaných příležitostí. Podívejte ...

Více informací15.1.2026

3 min.

Bydlení v Evropské unii: ČR patří k těm dražším zemím

Bydlení v Evropské unii čelí krizi, neboť ceny rostou rychleji než příjmy. Podívejte se na data a ...

Více informací14.1.2026

5 min.

Napsat komentář