DLUHOPISY: DURACE JE PĚKNÁ MRCHA

1.11.2016

4 min.

Dluhopisy zaznamenaly v uplynulých letech přímo luxusní zisky. Důvodem byl propad úrokových sazeb na rekordní minima. Jaký je ale výhled do budoucnosti? V pondělí jsme uvedli, že z našeho pohledu nabízí dluhopisy velmi malé výnosy při vysokém riziku. Proč? Protože durace je pěkná mrcha!

Rakouské dluhopisové inferno

Minulý týden emitovalo Rakousko 70leté dluhopisy v objemu 2 miliard EUR. Vláda tak chtěla využít rekordně nízké úrokové sazby. V aukci se ji podařilo dosáhnout požadovanou výnosnost na úrovni 1,53 %. Ano, čtete dobře. Pokud rakouské vládě půjčíte peníze na 70 let a podržíte dluhopisy do jejich splatnosti (nebo spíše je podrží vaše děti), tak dosáhnete výnos 1,53 % p.a.. Holt, období dlouhodobě nízkých výnosů je krutá realita.

Dech nám ale vyráží jiný problém. Dlouhodobé dluhopisy mají obrovskou duraci, která zobrazuje citlivost ceny dluhopisů na změnu úrokový sazeb v ekonomice. Konkrétně tyto dluhopisy mají duraci 43. To znamená, že pokud se úroková křivka zvedne o 1 %, tak cena dluhopisů propadne o přibližně 43 %.

Prudký propad se odehrál i minulý týden. Cena se za 5 dní snížila o 6 % z 98,7 na 92,7 bodu. Kdo nakoupil na počátku týdne a na konci týdne prodal, tak přišel o 6 %. A to se ekonomická nebo firemní situace prakticky nezměnila. Jenom se nepatrně zvedly mezibankovní úrokové sazby.

Manažeři dluhopisových fondů a finanční poradci svým klientům, samozřejmě, řeknou, že se jedná o krátkodobý výkyv, který pomine. A mají pravdu, v dlouhém období několika desítek let budou investice do těchto dluhopisů určitě ziskové. Pro takto dlouhodobý investiční horizont už ale existuje mnohem vhodnější instrument: akcie firem. Pokud si u akciového portfolia zvolíme investiční horizont 70 let, tak s prakticky 100 % jistotou můžeme očekávat zhodnocení více než u tohoto dluhopisu. Z ekonomického hlediska pak dle našeho názoru neexistuje důvod, proč bychom takovýto cenný papír měli nakoupit.

Riziko uvedeného dluhopisu je obrovské. Jak jsme uvedli, durace je 43. Zvýšení sazeb o 1 % pak způsobí propad hodnoty o 43 %. Pojďme v úvahách dál. Co když přijde inflační období a úrokové sazby stoupnou o 2 %? 70letý dluhopis ztratí kolem 80 % své hodnoty a manažeři fondů se před svým zákazníky hodně zapotí.

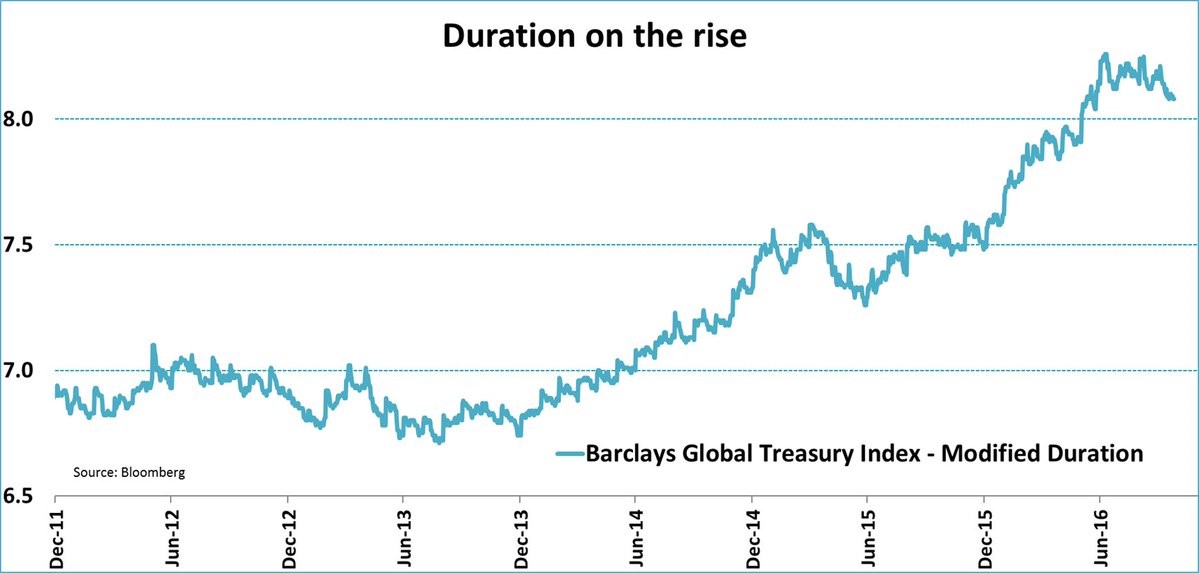

Pokud se podíváme na obecné dluhopisové indexy (dluhopisové fondy je kopírují), tak jejich durace se taktéž výrazně zvedla. Kupříkladu u Barclay Global Treasury indexu je durace už několik měsíců nad 8 body. Před rokem byla 7,5 bodu.

Dluhopisy teď nechceme

Vysoké durační riziko je pro nás velkým strašákem, který nás odrazuje od nákupu vládních dluhopisů. Výnosy jsou nulové nebo záporné a na druhé straně bychom při jejich držbě riskovali prudký propad. Při investici do akcií také počítáme s možností krátkodobých výprodejů. Na druhé straně ale víme, že při dlouhodobé držbě nám firmy vygenerují v rámci svého podnikání zisk a cash-flow, které se k nám následně dostanou pomocí dividend, akciových buybacků nebo prostým zvýšením cen akcií na burze.

1.11.2016

4 min.

Mohlo by Vás zajímat:

Bydlení v Evropské unii: ČR patří k těm dražším zemím

Bydlení v Evropské unii čelí krizi, neboť ceny rostou rychleji než příjmy. Podívejte se na data a ...

Více informací14.1.2026

5 min.

Jaké výnosy dosáhnou akcie v roce 2026? -10 % nebo +10 %

Akcie přinesly v uplynulých letech vysoké zhodnocení. Jaký výsledek bude v roce 2026? Ohodnocení je ...

Více informací13.1.2026

4 min.

Nečekejte na „správný moment“: 5 rad, jak letos konečně začít s investováním a u čeho vytrvat

Investování už dávno není výsadou profesionálů z Wall Street. Díky moderním technologiím a chytrému ...

Více informací12.1.2026

3 min.

Napsat komentář