CENY NEMOVITOSTÍ TÉMĚŘ NA REKORDU

4.11.2016

4 min.

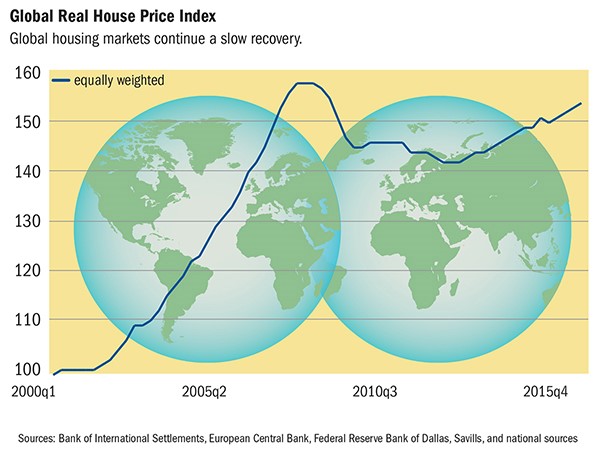

Podle výpočtu Mezinárodního měnového fondu stouply za poslední tři roky globální ceny nemovitostí o 7 %. Mnohé investory překvapil prudký nárůst cen zejména ve vyspělých zemích. Švédsko, Nový Zéland, Izrael, či Velká Británie zaznamenaly v posledním roce nárůst cen až o 10 %. Švýcarská investiční banka UBS dokonce vydala varování před vznikem nemovitostní bubliny v těchto městech: Vancouver, Londýn, Stockholm, Sydney, Mnichov a Hong Kong. Od roku 2011 v nich stouply ceny nemovitostí až o 50 %. Toto zdražení neodpovídá ekonomické realitě a je způsobené zejména přílivem spekulativního kapitálu.

Graf 1: Index cen bytových nemovitostí ve světě (zdroj: Mezinárodní měnový fond)

Co je důvodem prudkého zhodnocování nemovitostí? Globální ekonomika se už dávno zotavila z recese. V řadě zemí poklesla míra nezaměstnanosti na mnohaletá nebo rekordní minima. Mzdy postupně rostou a inflace je nízká. Domácnosti proto mají dostatek financí. K tomu se přidává uvolněná monetární politika centrálních bank a snadný přístup k hypotečním úvěrům. Cesta k vlastnímu bydlení je tak pro mnohé domácnosti relativně výhodná.

Dalším významným faktorem je nedostatek jiných zajímavých investičních příležitostí s pevným příjmem. Investoři vnímají zisk z pronájmu jako jistý příjem, takže nemovitostní investice srovnávají s dluhopisovými. Jelikož teď jsou požadované výnosnosti dluhopisů na rekordních minimech, tak se kapitál přesouvá do nemovitostí.

Údaje CBRE ukazují, že v roce 2015 byly průměrné výnosy z nemovitostí v Eurozóně kolem 4,5 %. Výnosy vládních dluhopisů nedosahovaly ani 1,5 %. Spread ve výnosech těchto dvou aktiv je momentálně rekordně široký. V roce 2008 byl spread nulový. Jelikož letos poklesly průměrné výnosnosti vládních dluhopisů pod 1 %, tak se výhodnost investice do nemovitostí ještě zvýšila. Nicméně investoři se už musí poohlížet mimo největší města, kde se nemovitostní investiční trh postupně nasycuje. Potenciál lze pořád najít v krajských městech.

Americké nemovitostní fondy generují vysoké zisky

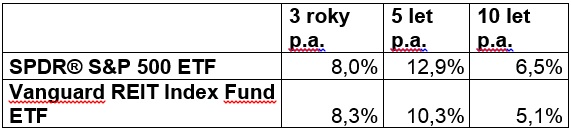

V roce 2007 začala v USA nemovitostní krize, která se pak přesunula na ostatní kontinenty. Spojené státy se však z krize rychle dostaly. Tamní nemovitostní fondy zažívají už od roku 2009 stabilní růst cen. V posledních pěti letech zaznamenal Vanguard REIT Index Fund ETF roční zhodnocení na úrovni 10,3 % p.a., což je jenom o málo níže než ETF na široký akciový index. V posledních třech letech pak nemovitostní fondy porážejí obecné akciové indexy.

Tabulka 1: Výnosy ETF na akciový index a ETF na nemovitostní fondy (zdroj: Morningstar)

Oba zmíněné fondy mají velmi nízkou nákladovost na úrovni 0,1 % a 0,12 % ročně, proto jsou častým investičním instrumentem pasivních investorů.

Zdrojem vysokého zhodnocení nemovitostní v USA je zejména nárůst cen nemovitostí a vysoké nájmy. Nabídka kvalitních nemovitostí je v USA nízká a vzhledem k nižší stavební aktivitě se neočekává výraznější zvýšení počtu volných domů a bytů.

Kam zamíří světové ceny nemovitostí?

Prostor pro další růst cen nemovitostí určitě existuje, i když nejprudší růst cen už je pravděpodobně za námi. Monetární politika je pořád uvolněná. Jenom americká centrální banka chce postupně utahovat kohoutky, ale i růst sazeb v USA by měl být spíše menšího rozsahu. Přístup k hypotékám bude nadále snadný. Domácnosti mají spoustu peněz a jsou ochotné utrácet za bydlení.

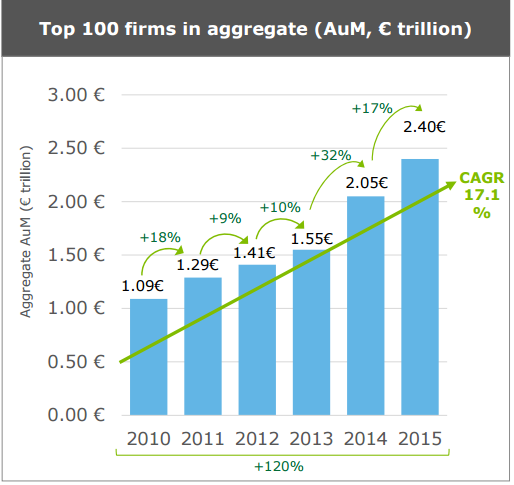

Důležitý je i nárůst zájmu investorů o nemovitostní fondy. Údaje Institutional Real Estate ukazují, že 100 největších realitných institucionálních investorů mělo na konci minulého roku rekordní majetek 2,4 bilionu EUR. Letos by objem spravovaného majetku mohl stoupnout opět dvouciferným tempem.

Graf 2: Objem majetku 100 největších institucionální realitních investorů (zdroj: Deloitte, Institutional Real Estate)

4.11.2016

4 min.

Mohlo by Vás zajímat:

Největší americké banky: aktiva 25 největších amerických bank činí 21,1 bilionu USD

Mezi největší americké banky podle výše aktiv se řadí především JP Morgan Chase, Bank of America, ...

Více informací2.4.2025

5 min.

Akcie zažívají nejtvrdší pád od roku 2022. Jste připraveni?

První čtvrtletí roku 2025 přineslo na akciových trzích výrazné pohyby, které reflektují jak globální ...

Více informací1.4.2025

Nejžhavější evropský trh? Německý DAX a jeho obchodní příležitosti

Do popředí zájmu traderů se dostává německý index DAX – jeden z nejdůležitějších evropských ...

Více informací28.3.2025

3 min.

Napsat komentář