ANALÝZA AKCIÍ Č.1: THE GREENBRIER COMPANIES

30.11.2016

5 min.

Analýza akcií americké společnosti The Greenbrier Companies (ticker: GBX) je určená nadšeným investorům. Pro mnoho lidí pravděpodobně není výroba vagónů „sexy“ odvětví. Stará průmyslová odvětví se postupně dostávají do nemilosti a z hlediska zájmu výrazně zaostávají za populárními firmami, jako jsou kupříkladu Facebook, Apple nebo Alibaba. Problémem je, že v záplavě různých moderních technologií zapomínáme na činnosti, které budou potřebné vždy. Doprava mezi ně patří, protože teleportaci se v nejbližších desetiletích pravděpodobně nepodaří vyvinout.

The Greenbrier Companies patří mezi největší producenty nákladních vagónů na světě. Firma je v současnosti ve stádiu, kdy je její dlouhodobý výhled příznivý, ale krátkodobě má problém se značným ochlazením poptávky zákazníků. Tuto „šerednou kachničku“ jsme zařadili do našeho užšího seznamu zajímavých firem. Momentálně ji v našem portfoliu nakoupenou nemáme, ale nevylučujeme investici do akcií v budoucnosti.

Tato analýza akcií slouží jako „odrazový můstek“ pro další zkoumání firmy i celého odvětví. Každý týden postupně představíme všechny společnosti z našeho užšího seznamu zajímavých společností. V analýzách upozorníme na nejdůležitější faktory a trendy, které by akciový investor měl sledovat. Předplatitelé služby Portfolio Manažer pak mají možnost nahlížet na naše soukromé portfolio.

Nákladní železniční přeprava má v USA silné postavení

V Severní Americe se přibližně 40 % meziměstské (delší vzdálenosti nad 800 km) nákladní dopravy realizuje pomocí železnice. V rámci menších vzdáleností do přibližně 800 km se naopak nejvíce využívá silniční doprava. Železnice v USA celkem přepraví kolem 9 % nákladu. Ministerstvo dopravy USA předpokládá, že v roce 2040 by se mělo přepravit v zemi 26 miliard tun nákladu, přičemž v roce 2013 se přepravilo celkem 18,2 miliardy tun.

V Evropě je situace jiná. Nákladní železniční doprava zde nemá tak silné postavení a v meziměstské dopravě se pomocí ní přepravuje přibližně pětina nákladu. Je to způsobené i tím, že na starém kontinentu jsou relativně kratší přepravní vzdálenosti, takže využití silniční dopravy je mnohdy výhodnější. Nejvíce je nákladní železniční přeprava rozvinutá v Německu, Velké Británii a Polsku.

Pro Greenbrier je výroba vagónů stěžejní

Společnost byla založena v roce 1981 a specializuje se na výrobu nákladních vagónů. Vyrábí zejména cisterny, kryté vagóny, výsypné vagóny a intermodální vagóny. K tomu provozuje síť opraven vagónů a nabízí i službu managementu vlakových flotil. Greenbrier taktéž vyrábí nákladní lodě, ale jedná se spíše o okrajovou činnost.

Jakákoliv analýza akcií železničních firem začíná u informací o objemu přepravy a poptávce po nových zařízeních. Výroba vagónů zažívala zlaté časy zejména v letech 2014 a 2015. V těchto letech bylo celkem v USA dodáno 150 tisíc vagónů, jelikož se výrazně zvedla poptávka po vozech na přepravu kapalin a komodit. Prudký nárůst těžby v břidlicích vyvolal i nárůst přepravy ropy, pohonných hmot a chemikálií po železnici.

V letošním roce ale objem dodaných vagónů poklesne na několikaleté minimum nejenom v důsledku propadu těžby ropy, ale také kvůli snížení těžby uhlí. V USA by se letos mělo vyprodukovat nejméně uhlí od roku 1981, jelikož řada firem musela požádat o ochranu před věřiteli.

V roce 2017 a 2018 by mělo pokračovat období nezájmu o nové vagóny, přičemž objednávky by měly propadnout na 40 tisíc ročně, což by byla polovina oproti roku 2015. V USA je k dispozici kolem 1,6 milionu vagónů, nicméně až 30 % (cca 480 tisíc) se pravidelně nevyužívá. Proto je zcela pochopitelné, že přepravní firmy teď nechtějí objednávat nové vozy. Situace by se mohla zlepšit až v roce 2020 s tím, jak stoupne objem nákladní přepravy v USA.

Finanční výsledky se určitě zhorší

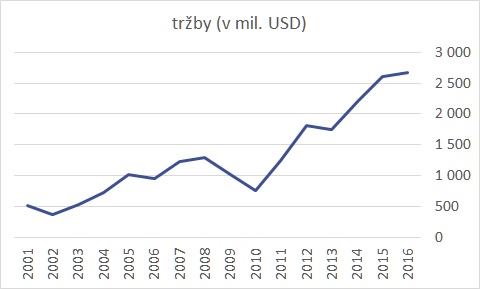

Od roku 2010 se tržby The Greenbrier Companies zvedly přibližně z 1 miliardy USD na 2,7 miliardy USD v roce 2016 (skončil v srpnu), když za celý rok dodala 20 300 vagónů při průměrné ceně 116 tisíc USD. Podobně výrazný nárůst tržeb zaznamenaly i konkurenční společnosti. Zisk GBX se vyšplhal na 300 milionů USD.

Tady musíme být u analýzy opatrní a konzervativně přistoupit k prognózám. Skvělé výsledky se s největší pravděpodobností v nejbližších dvou letech nezopakují. Proč? Důvodem je objem nasmlouvané produkce. Ke konci srpna 2016 měla společnost předjednané objednávky v objemu 27 500 kusů v hodnotě 3,2 miliardy USD. Tyto objednávky se budou realizovat od roku 2017 do roku 2020. Pro samotný rok 2017 jsou objednávky ve výši 12 tisíc kusů v celkové hodnotě 1,4 miliardy USD. I kdyby v průběhu roku přišlo do firmy několik set nových objednávek, tak nelze očekávat, že by výroba vagónů vygenerovala tržby převyšující 1,8 miliardy USD. Tržby z opravy vagónů, leasingové a flotilové služby by měly spíše stagnovat.

V předchozích třech letech se zlepšila finanční stabilita firmy. Díky vysokým ziskům se managementu podařilo výrazně snížit použití cizího kapitálu. V současnosti je většina společnosti financována vlastním kapitálem. V roce 2018 může nastat další propad zadluženosti, jelikož mají splatnost konvertibilní dluhopisy v objemu 120 milionů USD. Firma drží v hotovosti více než 200 milionů USD, takže plné splacení těchto dluhopisů je možné. Na druhé straně kvůli nižším tržbám se určitě propadne i cash-flow, což může vyvolat pokles objemu hotovosti na účtech. Konzervativní předpoklad je, že firma vymění uvedené konvertibilní dluhopisy za běžné dluhopisy nebo krátkodobou půjčku od banky.

Proč nemáme akcie společnosti nakoupeny

Výroba vagónů je cyklická činnost a i Greenbrier má poměrně nestabilní výnosnost. Historický vývoj FCF výnosnosti je rozkolísaný. Momentálně je tento ukazatel na úrovni 17 %, což by byl pěkný údaj, ale historie nám ukazuje, že výrazně záporná FCF výnosnost je celkem běžná. Při investicích nemáme rádi, když je FCF výnosnost takto nestabilní. Firma je jednoznačně závislá na vývoji ekonomiky a objemu přepravy.

V období recese akcionáři hodně ztrácí, naopak v příznivém období je tlak na růst výnosů silný. Greenbrier a firmy s podobnou ekonomickou situací je dobré mít v hledáčku a zaměřit se na ně až v dolní fázi hospodářského cyklu.

Kde hledat skrytou hodnotu?

The Greenbrier Companies má obrovskou výhodu v široké síti obchodních vztahů. Jak jsme uvedli, tak mezi služby firmy patří i management vlakových flotil. V této oblasti patří firma mezi giganty, jelikož se pod její správou nachází kolem 270 tisíc vagónů, což je přibližně 17 % všech vagónů v USA. Taktéž se musíme podívat na její globální akvizice. Své prodejní zastoupení má nejenom v USA, ale také v Mexiku, Brazílii a v Evropě. Brazílie je klíčový trh v Jižní Americe, kde je železniční nákladní přeprava stále značně nerozvinutá. V Evropě pak koupila firmu Astra Rail Management, která vyrábí vagóny mimo jiné i ve fabrice na Slovensku. V důsledku této akvizice by si The Greenbrier Companies měla upevnit svoji pozici v Eurasii, jelikož bude mít v nabídce dle slov managementu nejširší portfolio vagónů. Zde bude vyrábět nejenom pro evropský trh, ale také pro země kolem Perského zálivu. Předzvěstí je obrovská objednávka 1200 cisternových vozů od Saudi Railway Company. Flotila v západní Evropě je už stará, jelikož průměrný věk vagónů se na tomto kontinentu pohybuje na úrovni 25 let. Greenbrier očekává v regionu nové objednávky právě v důsledku nutnosti obnovit vozový park.

The Greenbrier Companies bude po korekci vypadat atraktivně

Jak jsme uvedli na počátku, akcie této společnosti zatím nedržíme. Odrazuje nás zejména rozkolísaný vývoj finančních výsledků a procyklická charakteristika. Na druhé straně nás přitahuje široké portfolio průmyslových klientů, dlouhodobé zlepšování finanční situace a očekávání dalšího rozmachu nákladní železniční přepravy ve světě. Firma se snaží generovat pro své akcionáře zisk.

Chcete vědět, které další společnosti budeme analyzovat? Přihlaste se do našeho newsletteru, ať vám neuteče žádná novinka.

Žádná informace nebo názor v tomto textu nepředstavuje doporučení k uskutečnění nákupu nebo prodeje investičního nástroje nebo provedení jiného obchodu a slouží výhradně k informativním a vzdělávacím účelům. Další informace o rizicích naleznete zde.

30.11.2016

5 min.

Mohlo by Vás zajímat:

Recenze Portu brokerage 2026: levně si sami nakupujte akcie a ETF (i do DIP)

Oblíbená investiční platforma Portu spustila novou službu brokerage, která je vhodná zejména pro ...

Více informací26.6.2026

4 min.

Co stojí za poklesem Bitcoinu? Trh se začíná soustředit na Strategy

Bitcoin se v posledních dnech opět dostal pod hranici 60 000 dolarů. Výraznou pozornost poutá ...

Více informací25.6.2026

3 min.

Recenze Afranga: regulovaná crowdfunding platforma s výnosy až 16 % p.a.

Bulharská crowdfundingová platforma Afranga už investorům vyplatila na úrocích 2,2 milionu EUR. ...

Více informací24.6.2026

6 min.

Kolik % z železniční dopravy tvoří doprava uhlí?

Kolik % z obratu, popř. generování FCF tvoří u TGC právě vagony na přepravu uhlí a jejich servis?

Přeprava uhlí bude určitě klesat a pokud by vagony na uhlí byly významný zdrojem FC, tak to pro FGC nebude dobré.