ZÁPORNÉ VÝNOSNOSTI DÁL DOBÝVAJÍ SVĚT

7.6.2016

5 min.

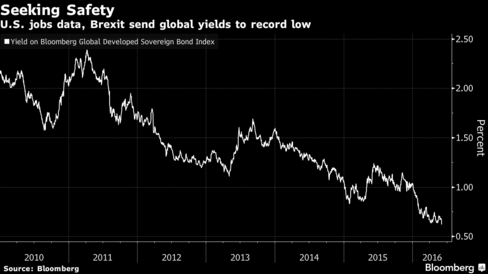

Páteční ekonomické výsledky z USA byly špatné. Ceny dluhopisů zákonitě vyrazily vzhůru, což poslalo požadované výnosnosti na rekordně nízkou úroveň. Už třetina vládních dluhopisů ve světě má záporné požadované výnosnosti. V objemovém vyjádření to je více než 10 bilionů USD. Záporné výnosnosti už mají podle údajů Tradeweb i korporátních dluhopisy (objem: 380 miliard USD).

Požadovaná výnosnost Bloomberg Global Developed Sovereign Bond Index propadla na 0,62 %. Před rokem byla na úrovni 1,2 % a před pěti lety se pohybovala nad 2 %.

Růst cen dluhopisů znamená, že investoři v současnosti generují u tohoto aktiva slušné zisky. Od počátku roku si kupříkladu iShares Core U.S. Aggregate Bond ETF (ticker: AGG) připsal zhodnocení více než 4 %. Ve finančním světě platí jedno pravidlo: „pokud hudba hraje, tak tancujte“. Proto je zájem o investice do dluhopisových fondů nadále obrovský.

Riziko dluhopisových investic rychle roste

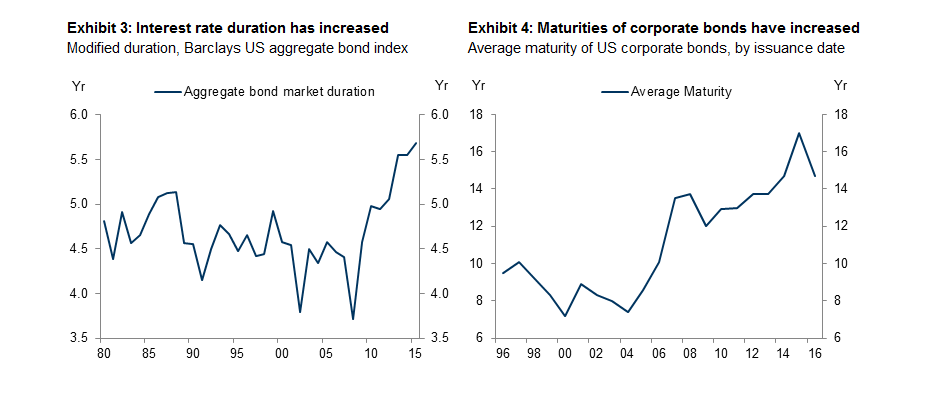

Co se ale může stát, až hudba přestane hrát, tedy v případě růstu inflace a úrokových sazeb? Řada analytiků a portfolio manažerů má velmi negativní vyhlídky. Goldman Sachs upozorňuje na prudkou expanzi durace (durace je ukazatel rizikovosti) v posledních letech – investoři hledají alespoň trochu vyšší výnosy, a prodlužují splatnosti nakupovaných bondů. Agregovaná durace v USA poskočila nad 5,5 bodu, přitom ještě před několika lety byla pod 4,5 body. Celý americký dluhopisový trh má velikost přibližně 40 bilionů USD. Goldmani upozorňuji na to, že pokud se sazby zvednou jenom o 1 p.b., tak na dluhopisech utrpí investoři ztrátu v rozmezí 1 až 2,4 bilionu dolarů.

Na stejný problém s relativně nízkými očekávanými výnosy vzhledem k vysoké duraci upozorňuje i slavný portfolio manažer Bill Gross. 30leté japonské dluhopisy mají podle jeho výpočtu požadovanou výnosnost 0,45 %, ale také téměř 30bodovou duraci. Pokud by se japonské úroky zvedly jenom o 0,02 %, tak investoři přijdou u 30letých dluhopisů o všechen očekávaný zisk.

Krátkodobý výhled dluhopisům přeje

Evropská centrální banka bude nadále nakupovat státní i podnikové dluhopisy s investičním ratingem a bude uměle zvedat jejich ceny. V květnu nakoupila dluhopisy v objemu 85 miliard EUR. Asijské ekonomiky také pokračují v uvolněné měnové politice. Jedině americká centrální banka by teď v červnu mohla mírně zvýšit sazby, i když pravděpodobnost tohoto kroku po posledních ekonomických údajích výrazně poklesla.

Pumpování peněz na finanční trhy tedy bude pokračovat. K tomu musíme přičíst vyšší zájem investorů nakupovat podílové fondy. Banky se teď snaží z klientů „vytlouct“ na poplatcích další příjem, protože čisté úrokové marže u standardní činnosti (příjem vkladů a následné poskytnutí úvěru) propadly. Proto je bombardují marketingovými akcemi ohledně nakupování fondů a různých investičních programů. Neznalí investoři samozřejmě podlehnou, vyberou peníze z termínovaných účtů a nasypou je do fondů.

Tento vývoj může klidně trvat ještě řadu měsíců až let. Pak ale přijde normalizace a návrat k dlouhodobé rovnovážné úrovni. A mnoho investorů bude zklamaných.

Dlouhodobý výhled pro dluhopisy je jasně negativní

České tříleté bondy mají zápornou výnosnost -0,1 %. Jinak řečeno, pokud je teď nakoupíme a podržíme do splatnosti, tak ročně přijdeme o 0,1 %. Fondy nemají žádnou magickou hůlku a u těchto konkrétních dluhopisů dosáhnou stejnou výnosnost. Plus si k tomu naúčtují správcovské poplatky ve výši kolem 1 % ročně a 3 % vstupní poplatek. Manažeři fondů uvedený výpočet velmi dobře znají a budou se snažit o sestavení výnosnějšího portfolia. To ale dosáhnou jenom nákupem dlouhodobějších dluhopisů s vyšší durací a cenných papírů s vyšším rizikem emitenta. A v tichosti budou doufat, aby se nezvedla inflace a aby centrální banka nezačala zvyšovat sazby. Jinak zažijí dluhopisové portfolia doslova uragán.

Co budeme dělat jako investoři

V současnosti je každá rada drahá. Máme nakupovat akcie, které jsou už významně nadhodnocené? Anebo máme nakupovat dluhopisy, kde při hledání zajímavých výnosů musíme rybařit jenom ve spekulativních vodách? Anebo máme být ustrašení a držet hotovost?

Investice nás živí, takže si nemůžeme dovolit jít do hotovosti, která nenese žádné cash-flow. Nadále udržujeme akciovo-dluhopisové portfolio. Nicméně osekáváme alespoň jednu položku – poplatky placené bankám, obchodníkům s cennými papíry a investičním společnostem. Proto máme účty otevřené jenom u diskontního brokera (Interactive Brokers) a na alternativních platformách (Mintos, Twino, Bondora, Fundlift, InvestAukce, Benefi, Seedrs). Jak jsme uvedli ve shrnutí za květen, tak více pokukujeme po zajišťovacích instrumentech na akcie. Cena zajištění je nízká a potenciální přínos při kolapsu finančních trhů je vysoký – pro inspiraci doporučujeme zkouknout film Sázka na nejistotu (The Big Short).

Co mohou očekávat domácnosti?

Úrokové sazby v ekonomice zůstanou ještě dlouho nízko. U spotřebitelských a podnikových úvěrů lze očekávat další zlevnění. Kdo zvažuje třeba nákup domu na hypotéku, ten se v nejbližším roce nemusí obávat růstu sazeb. V klidu si může projít nabídky více bank a pak vybrat tu nejvýhodnější.

7.6.2016

5 min.

Mohlo by Vás zajímat:

Nejžhavější téma konference FINfest 2025? Toxické produkty, debaty lídrů trhu a osobní rozvoj

Další ročník konference FINfest 2025, největší nezávislé akce pro finanční poradce v Česku, přilákal ...

Více informací8.10.2025

3 min.

FINfest 2025: Obchodní modely, investice i kauzy trhu

FINfest 2025 bude především o obchodních modelech v poradenství. Ale vyhýbat se nebude ani kauzám ...

Více informací29.9.2025

3 min.

Nepromeškejte FinFest 2025, největší konferenci pro finanční poradce

Nepromeškejte FINfest, který se letos uskuteční 6. října 2025. Získjte slevu 30 % na vstupenky. ...

Více informací8.9.2025

3 min.

Napsat komentář